個人で事業を始めた時、もしくは事業が忙しくなると業種によっては自動車を使うことが多くなります。そうすると疑問に思うのが「自動車保険は経費で落とせるのかな?」ということです。

会社から給料をもらっている人が自分のことで自動車を乗るだけでは年末調整や確定申告で自動車保険料を控除の対象として提出することはできません。

それでは個人事業主は落とせるのか。解説して行きます。

自動車保険は経費にできる

結論から言えば個人事業主は自動車保険を経費として落とすことができます。経費にできる条件は事業する上で自動車(車両運搬具)を使用する明確な理由があることです。

例えば商品を取引先に運ぶために必要となる。営業活動をするため訪問先まで車で移動する。などが挙げられます。

このような場合、自動車保険料だけでなく車を購入した場合、車自体も数年かけて一定の金額を経費として落とすこともできます。

反対に工場等の建物内や自宅兼事務所でパソコンだけで完結する仕事など移動する必要がない人が自動車や自動車保険を経費で落とすことはできません。

このように明確な理由がないと経費に落とせません。仕事でどうしても車が必要で使うと言う人が経費で落とせると覚えてください。

年度の途中での保険料支払いはどう処理すれば良いの?

確定申告で自動車保険料を申告して良いとわかった次に疑問に思うのが、自動車保険の契約期間によって残りの保険料は繰り越す必要があるの?と言うことです。

例を出します。個人事業主の確定申告の会計年度は原則1月1日から12月31日です。自動車保険の契約日が7月1日だとします。保険料を年一括払いにしている場合、7月1日から12月1日分までのみ経費として計上出来ないのでしょうか。

答えは7月から12月までの保険料を経費として申告します。来年度の1月から6月までは前払保険料(前払金)として資産として仕訳を行います。

なお、仕訳処理はあくまで原則であり、会計年度途中の契約でも一年間分を経費計上にすることができる「短期前払費用の特例」と言う制度があります。こちらの特例の説明は会計の細かい話になってしまうのではぶきます。

今回は原則である12月末までの保険料を経費計上とします。

◎自動車保険契約時の仕訳(n年度、保険料60,000円)

| 借方 | 金額 | 貸方 | 金額 |

| 損害保険料 | 30,000円 | 現金 | 30,000円 |

| 借方 | 金額 | 貸方 | 金額 |

| 前払保険料 | 30,000円 | 現金 | 30,000円 |

自動車保険に加入し、計上を開始した初年度は半年分のみの経費になってしまいますが、翌年は1月から6月までは前年度で資産計上しておいた前払保険料を支払保険料に仕分けを行い、7月から12月までは前年度と同様支払保険料として計上出来ます。

◎自動車保険契約時の仕訳(n+1年度、保険料60,000円)

| 借方 | 金額 | 貸方 | 金額 |

| 損害保険料 | 30,000円 | 前払保険料 | 30,000円 |

※前年度の前払保険料を損害保険料として経費計上

| 借方 | 金額 | 貸方 | 金額 |

| 損害保険料 | 30,000円 | 現金 | 30,000円 |

| 借方 | 金額 | 貸方 | 金額 |

| 前払保険料 | 30,000円 | 現金 | 30,000円 |

初年度以降は前年度の前払保険料との合算で一年分の保険料の60,000円を経費とすることになります。

3年長期契約の自動車保険をどうやって確定申告すれば良いの?

自動車保険の契約は1年だけではありません。カーディーラーや保険代理店から3年契約を勧められて入るケースもあります。

3年長期契約の場合には自動車保険をどのように計上すれば良いのでしょうか?計上の方法は1年契約とほぼ同じ処理になります。契約開始月から12月までを経費として処理をします。

◎3年長期(1年ごとの支払い)自動車保険契約時の仕訳(n年度、年払い保険料60,000円)

| 借方 | 金額 | 貸方 | 金額 |

| 損害保険料 | 30,000円 | 現金 | 30,000円 |

| 借方 | 金額 | 貸方 | 金額 |

| 前払保険料 | 30,000円 | 現金 | 30,000円 |

そして翌年1月以降の保険料は前払保険料で資産計上します。次年度は1月から12月を前払保険料から支払保険料へ経費処理を行います。これも1年契約の時と同様の処理になります。

3年契約一括払いの処理方法

先ほどは3年契約で毎年の支払いにおける経費処理の方法でした。3年契約で一括払いをする場合にはどんな経費処理になるのか見ていきましょう。

◎3年長期(3年一括払い)自動車保険契約時の仕訳(n年度、一括保険料165,000円)

| 借方 | 金額 | 貸方 | 金額 |

| 損害保険料 | 27,500円 | 現金 | 27,500円 |

| 借方 | 金額 | 貸方 | 金額 |

| 前払保険料 | 137,500円 | 現金 | 137,500円 |

3年一括払いも1年払いと同様に年度内の保険料を経費として計上し、残りの保険料を前払保険料として資産計上します。

ただし1年超の前払保険料は12月末の決算時に長期前払保険料として再処理をします。これは1年契約の前払保険料は流動資産となりますが、1年超の前払保険料は固定資産として計上するためです。

◎自動車保険契約時の仕訳(n+1年度)

| 借方 | 金額 | 貸方 | 金額 |

| 損害保険料 | 55,000円 | 前払保険料 | 55,000円 |

2年目以降は前払保険料を1年間分、損害保険料として経費計上します。3年目も同様の仕訳処理になります。

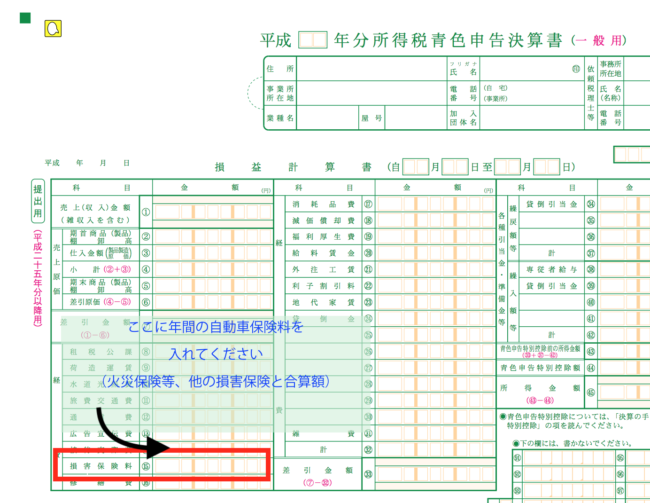

申告書への記入の仕方

自動車保険の経費をどのように仕訳処理をするのか今まで書きましたが、実際に確定申告ではどのように記載するのか、書き方の見本を用意しました。

青色申告の記入例

個人事業主で青色申告をする場合の申告書記入例を用意しました。

青色申告決算書の損益計算書に経費として「損害保険料」と言う勘定科目があります。こちらに自動車保険料を記入します。

なお、工場や事務所などの火災保険に加入していたり、事業リスクにともなう賠償保険に加入していたりすることもあります。その場合は各保険料を合計した数字をこの損害保険料に記入してください。

白色申告の記入例

白色申告の場合も記入例を見ていきましょう。

-e1556635689809.png)

白色申告の場合も損害保険料という項目に自動車保険とそれ以外の損害保険料の合計金額を記入する形になります。

まとめ

今回は個人事業主の自動車保険を経費として計上する方法を書きました。私は普段保険代理店に勤務をしていますが、ファイナンシャルプランナーとしても活動しています。個人事業主のお客様と話す機会も多いですが、自動車保険を経費として使えると思ってない人が多いです。

経費として計上する方法は難しい処理ではないのでぜひ活用をしてください。