車を運転する人なら誰でも加入する自動車保険。でも、どの会社の保険がいいのか、選ぶのは難しいですよね。今回は、日本の大手保険会社の一つ、あいおいニッセイ同和損保の自動車保険について詳しく見ていきます。

あいおいニッセイ同和損保といえば、トヨタの車を買うときによく勧められる保険会社です。でも、本当にこの会社の保険はいいの?他の会社と比べてどうなの?そんな疑問に答えていきます。

この記事では、次のようなことを分かりやすく解説します:

1. あいおいニッセイ同和損保の自動車保険の特徴

2. 保険料は高いの?安いの?

3. 事故の時の対応は親切?

4. スマホを使った新しいサービスって何?

5. 他の保険会社と比べてどうなの?

6. 実際に使っている人の感想は?

最新の情報や、実際に使っている人の声、保険の専門家の意見なども交えて、あいおいニッセイ同和損保の自動車保険の良いところ、悪いところをしっかり調べました。

最近は、スマホアプリを使って安全運転をサポートする新しいサービスも登場しています。こういった新しい技術が、私たちの車の保険とどう関係しているのかも見ていきます。

この記事を読めば、あいおいニッセイ同和損保の自動車保険が自分に合っているかどうか、判断の材料が得られるはずです。車の保険選びで迷っている人は、ぜひ参考にしてください。

あいおいニッセイ同和損保の自動車保険の特徴

あいおいニッセイ同和損保の自動車保険には、いくつかの特徴的な商品やサービスがあります。ここでは、主な商品ラインナップと、他社にはない独自のサービスや特約について詳しく見ていきましょう。

主な商品ラインナップ

1. タフ・クルマの保険

– あいおいニッセイ同和損保の主力商品です。

– 幅広い補償内容を持ち、様々な運転状況に対応できます。

– 年齢条件や運転者限定特約などで、自分の状況に合わせて保険料を調整できます。

2. タフ・見守るクルマの保険(ドラレコ型)

– ドライブレコーダーを使った新しいタイプの保険です。

– 事故時の映像記録が残るので、トラブル解決に役立ちます。

– 運転診断サービスがついており、安全運転のアドバイスをもらえます。

3. タフ・つながるクルマの保険

– 車に搭載された通信機器を利用する保険です。

– 事故時に自動で保険会社に連絡が行くので、素早い対応が期待できます。

– 走行距離に応じて保険料が変わる仕組みもあり、あまり乗らない人にはお得です。

4. はじめての自動車保険

– 運転歴の浅い人や若い人向けの保険です。

– 基本的な補償内容で、比較的安い保険料が特徴です。

– 徐々に補償を充実させていけるので、初めて車を持つ人に人気です。

独自のサービスや特約

1. テレマティクス技術を活用した運転診断サービス

– あいおいニッセイ同和損保独自のスマートフォンアプリを使った運転診断サービスです。

– アプリが運転の様子を記録し、安全運転スコアを算出します。

– 「タフ・見守るクルマの保険(ドラレコ型)」契約者向けの「あいおいニッセイ同和アプリ」があります。

– ドライブレコーダーで記録された映像をスマートフォンで確認でき、安全運転のアドバイスも受けられます。

– 安全運転の励みになるだけでなく、保険料の割引にもつながる可能性があります。

– 家族の運転状況も確認できるので、若い家族の運転が心配な親御さんにも人気です。

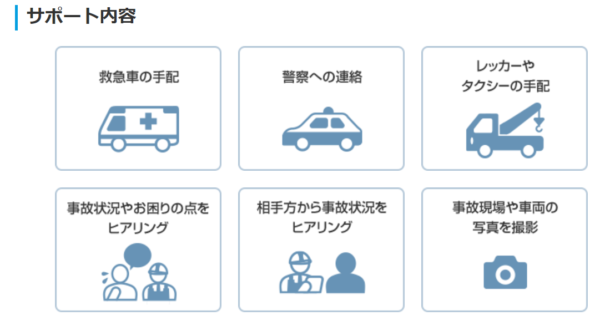

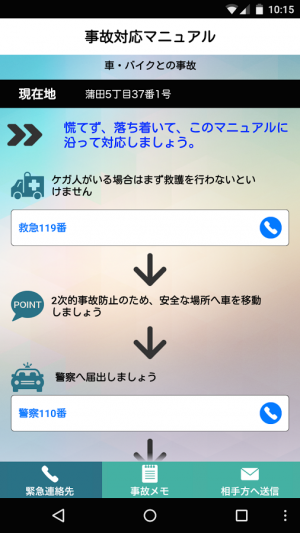

2. 事故現場コール

– 事故直後の対応をサポートする電話サービスです。

– 警察や救急への連絡、相手方との対応など、事故直後の必要な行動を電話でアドバイスしてくれます。

– 慌てがちな事故直後でも、冷静な対応ができるようサポートしてくれます。

3. 弁護士費用特約(自動車事故のみ)

– 交通事故で相手を訴えたり、交渉したりする際の弁護士費用を補償する特約です。

– 最大300万円まで補償されるので、法的な対応が必要になっても安心です。

4. 車両保険の免責金額ゼロ特約

– 通常、車両保険を使うと自己負担額(免責金額)がありますが、この特約をつけるとそれがゼロになります。

– 小さな事故でも気軽に保険を使えるようになるので、愛車を大切にしたい人に人気です。

これらのサービスや特約は、あいおいニッセイ同和損保の特徴を表しています。特に、テレマティクス技術を活用した運転診断サービスは、安全運転を促進しながら保険料も安くなる可能性があるという、新しい形の保険サービスとして注目されています。

また、事故時のサポート体制も充実しており、「事故現場コール」や弁護士費用特約など、事故後の不安を軽減するサービスが用意されています。

自分のニーズや運転状況に合わせて、これらのサービスや特約を選択することで、より安心で経済的な自動車保険に加入できる可能性があります。

評判・口コミの分析

あいおいニッセイ同和損保の自動車保険に関する実際のユーザーの声を分析しました。主に事故対応、保険料、カスタマーサポート、ロードサービスの4つの観点から評判をまとめています。

※引用元はページ下に一覧で記載しております。

事故対応に関する評判

良い評価:

– 24時間365日の事故受付体制が充実しており、迅速な初期対応が高く評価されています[1]。

– 担当者の丁寧な説明と親身な対応が多くの契約者から好評です[4]。

– 示談交渉力が高く、スムーズな解決につながったという声が複数見られます[1]。

改善点:

– 一部の契約者からは、対応の遅さや担当者の説明不足を指摘する声もあります[4]。

– 複雑な事案の場合、解決までに時間がかかりすぎるという意見も見られました[1]。

保険料に関する評判

良い評価:

– 長期契約割引や無事故割引など、様々な割引制度が適用され、満足しているという声が多いです[3]。

– テレマティクス技術を活用したスマートフォンアプリサービスによる保険料割引の可能性が好評です[3]。

改善点:

– 他社と比較して保険料が若干高いと感じる契約者も一定数います[4]。

– 年齢や運転歴による保険料の変動が大きいという指摘もあります[3]。

カスタマーサポートの評価

良い評価:

– 電話やメールでの問い合わせに対する対応が丁寧で分かりやすいという評価が多く見られます[1]。

– 契約内容の変更や更新時の説明が詳細で、満足度が高いという声が目立ちます[4]。

改善点:

– 繁忙期には電話がつながりにくいという不満の声もあります[1]。

– オンラインでの手続きやサポートの充実を求める意見も見られました[4]。

ロードサービスの評判

良い評価:

– 24時間体制のロードサービスの迅速な対応が高く評価されています[3]。

– レッカー搬送やバッテリー上がり対応など、サービスの幅広さが好評です[3]。

– 現場スタッフの親切な対応や丁寧な作業に感謝の声が多く寄せられています[4]。

改善点:

– 都市部と地方でサービスの質や到着時間に差があるという指摘もあります[3]。

– 一部のケースで、追加料金が発生したことへの不満の声も見られました[4]。

総合的に見ると、あいおいニッセイ同和損保の自動車保険は、事故対応とカスタマーサポートの質の高さが特に評価されています。ロードサービスも概ね好評ですが、地域による差の改善が期待されています。保険料については、割引制度は評価されているものの、競争力の向上を求める声もあります。

これらの評判や口コミは、契約者の個別の経験に基づくものであり、すべての場合に当てはまるわけではありません。しかし、全体的な傾向を把握する上で参考になる情報といえるでしょう。

メリット・デメリットの整理

あいおいニッセイ同和損保の自動車保険について、これまでの分析を基に、メリット(強み)とデメリット(改善が期待される点)を整理します。

あいおいニッセイ同和損保の強み

1. 充実した補償内容と特約

– 幅広い補償内容を持つ「タフ・クルマの保険」を主力商品として提供しています。

– 弁護士費用特約や車両保険の免責金額ゼロ特約など、ユーザーのニーズに合わせた多様な特約を用意しています。

2. 事故対応の質の高さ

– 24時間365日対応の事故受付センターが、迅速な初期対応を提供しています。

– 担当者の丁寧な説明と親身な対応が、多くの契約者から高く評価されています。

– 「事故現場コール」サービスにより、事故直後の適切な行動をサポートしています。

3. テクノロジーを活用した新サービス

– 「通信機能付きドライブレコーダー」などのテレマティクス技術を活用したサービスにより、安全運転の促進と保険料削減の可能性を提供しています。例えば、事故が起きた時にドライブレコーダーから直接事故センターと通話することが可能になります。

– ドライブレコーダーを活用した「タフ・見守るクルマの保険」は、事故状況の正確な把握に役立ちます。

4. トヨタグループとの強い結びつき

– トヨタ自動車との関係から、新車購入時の自動車保険契約で高いシェアを持っています。

– トヨタ車オーナーに特化したサービス(トヨタコネクテッドカー保険等)や特約を提供しています。

5. 充実したロードサービス

– 24時間体制のロードサービスが、迅速かつ幅広い対応で高評価を得ています。

– レッカー搬送、バッテリー上がり対応など、多様なニーズに対応しています。

改善が期待される点

1. 保険料の競争力

– 他社と比較して保険料が若干高いと感じる契約者が一定数存在します。

– 年齢や運転歴による保険料の変動が大きいという指摘があります。

2. カスタマーサポートの一貫性

– 繁忙期には電話がつながりにくいという声があります。

– 担当者によって対応の質にばらつきがあるという指摘も見られます。

3. 事故解決のスピード

– 複雑な事案の場合、解決までに時間がかかりすぎるという意見があります。

– 一部の契約者から、対応の遅さを指摘する声が上がっています。

4. 地域によるサービスの差

– 特にロードサービスにおいて、都市部と地方でサービスの質や到着時間に差があるという指摘があります。

5. デジタルサービスの拡充

– オンラインでの手続きやサポートの更なる充実を求める声があります。

– スマートフォンアプリなどを通じたサービス提供の拡大が期待されています。

これらのメリットとデメリットを総合的に見ると、あいおいニッセイ同和損保の自動車保険は、充実した補償内容と高品質な事故対応を強みとしている一方で、保険料の競争力や一部のサービスの一貫性に改善の余地があると言えます。

事故や提案をする担当者の質についてはあいおいニッセイ同和損保に限らずどの保険会社にも共通することですが、素晴らしい対応をする方もいれば、イマイチな対応をする方もいます。こればかりはサービスを人がする以上ばらつきがあります。

契約を検討する際は、これらの点を自身のニーズや状況と照らし合わせて評価することが重要です。例えば、手厚い補償や質の高い事故対応を重視する場合はメリットが大きいかもしれません。一方で、できるだけ低コストの保険を求める場合は、他社との比較も必要かもしれません。

また、今後のデジタルサービスの拡充や地域間のサービス格差の解消など、改善が期待される点については、会社の今後の取り組みに注目する価値があるでしょう。

他社との比較

自動車保険を選ぶ際は、他社との比較も重要です。ここでは、あいおいニッセイ同和損保の自動車保険を大手損保会社やネット系保険会社と比較し、その特徴を明らかにします。

大手損保との比較表

以下の表は、あいおいニッセイ同和損保と他の大手損保会社(東京海上日動、損保ジャパン)を主要な項目で比較したものです。

| 項目 | あいおいニッセイ同和損保 | 東京海上日動 | 損保ジャパン |

|---|---|---|---|

| 保険料水準 | ★★★☆☆ | ★★★★☆ | ★★★☆☆ |

| 補償の充実度 | ★★★★☆ | ★★★★★ | ★★★★☆ |

| 事故対応の評判 | ★★★★☆ | ★★★★★ | ★★★★☆ |

| ロードサービス | ★★★★☆ | ★★★★☆ | ★★★★☆ |

| テレマティクスサービス | ★★★★☆ | ★★★★★ | ★★★☆☆ |

| 代理店ネットワーク | ★★★★★ | ★★★★★ | ★★★★★ |

| デジタルサービス | ★★★☆☆ | ★★★★☆ | ★★★★☆ |

※ 評価は5段階(★が多いほど評価が高い)

※ この評価は一般的な傾向を示すものであり、個々の契約内容や状況により異なる場合があります。

特徴的な点

1. 保険料水準:あいおいニッセイ同和損保は、他社と比べてやや高めの傾向にありますが、様々な割引制度を提供しています。

2. 補償の充実度:「タフ・クルマの保険」を中心に、幅広い補償オプションを用意しています。特にトヨタ車向けの特約が充実しています。

3. テレマティクスサービス:通信機能付きドラレコやスマホアプリなど、先進的なサービスを展開しています。この分野では業界トップクラスの評価を受けています。

4. 代理店ネットワーク:トヨタディーラーとの強い結びつきにより、新車購入時の契約で強みを発揮しています。

5. デジタルサービス:他の大手と比べてやや遅れを取っている面もありますが、改善の取り組みが進められています。

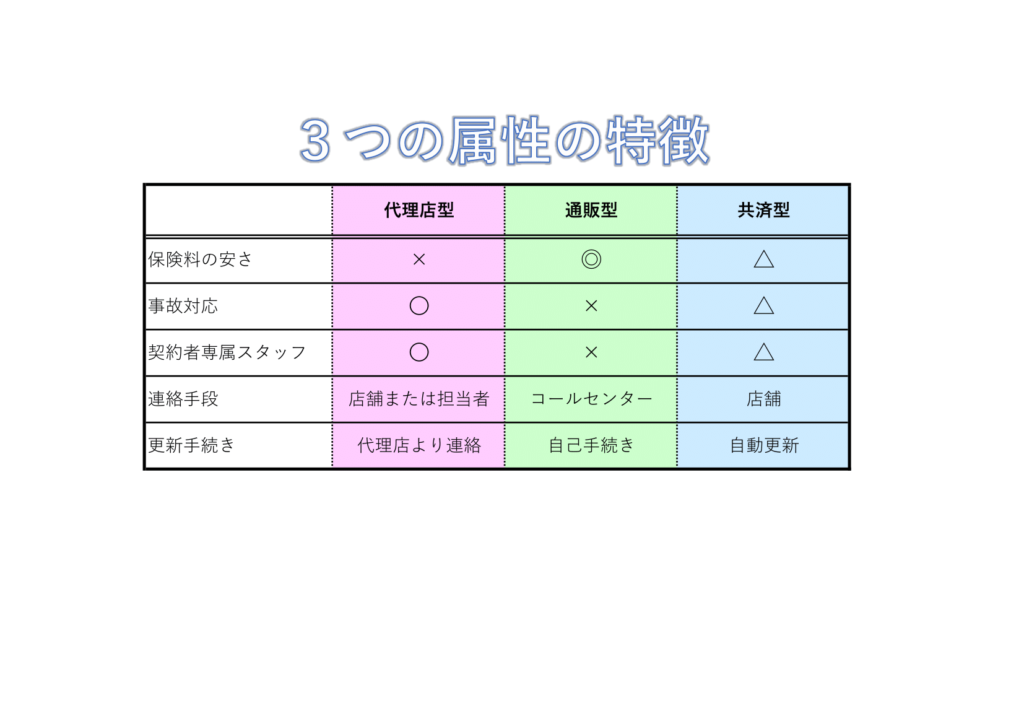

ネット系保険会社との違い

あいおいニッセイ同和損保と、ソニー損保やイーデザイン損保などのネット系保険会社には、以下のような違いがあります。

1.販売チャネル

– あいおいニッセイ同和損保:主に代理店を通じて販売。対面でのきめ細かいサポートが可能。

– ネット系:主にインターネットを通じて直接販売。人件費削減により保険料を抑えられる。

2. 保険料

– あいおいニッセイ同和損保:比較的高めだが、様々な割引制度を用意。

– ネット系:一般的に低価格を売りにしている。

3. 補償の柔軟性

– あいおいニッセイ同和損保:多様な特約で細かいカスタマイズが可能。

– ネット系:シンプルな商品設計が主流で、選択肢は比較的少ない。

4. 対面サポート

– あいおいニッセイ同和損保:全国の代理店網を活かした対面サービスを提供。

– ネット系:主にオンラインや電話でのサポート。

5. ブランド力・会社の規模

– あいおいニッセイ同和損保:大手損保として長年の実績と信頼性がある。

– ネット系:比較的新しい企業が多く、知名度や信頼性を構築中。

6. 特約やサービスの多様性

– あいおいニッセイ同和損保:豊富な特約やサービスを用意。

– ネット系:基本的な補償に特化し、シンプルな商品構成が多い。

これらの違いを踏まえると、あいおいニッセイ同和損保は、きめ細かいサポートや充実した補償を求める顧客に適している一方、ネット系保険会社は低価格と簡便さを重視する顧客に向いていると言えるでしょう。

選択の際は、自身のニーズ(価格重視か、サポート重視か)、車の使用状況、求める補償内容などを考慮し、総合的に判断することが大切です。また、実際に見積もりを取得して比較することも、適切な選択のために重要です。

契約者の声

あいおいニッセイ同和損保の自動車保険を実際に利用している方々の声を集めました。ここでは、具体的な体験談と、年代別・車種別の評価傾向をご紹介します。

※引用元はページ下に一覧で記載しております。

実際の利用者からの具体的な体験談

20代男性(コンパクトカー所有)

「初めて車を購入した時に、ディーラーで勧められて加入しました。最初は保険料が少し高いと感じましたが、事故を起こしてしまった時の対応がとても親切で丁寧だったので、継続して契約しています。特に、事故直後の電話サポートが心強かったです。」[4]

30代女性(ミニバン所有)

「子育て中で、家族での外出が多いため、充実した補償内容に惹かれて契約しました。先日、長距離ドライブ中にバッテリーが上がってしまい、ロードサービスを利用しましたが、迅速な対応で本当に助かりました。家族を守る安心感があります。」[8]

40代男性(セダン所有)

「仕事で毎日長距離運転をしているため、事故のリスクが気になっていました。この保険の弁護士費用特約が決め手で契約しました。実際に小さな接触事故があった際、スムーズに解決できて安心しました。ただ、保険料はもう少し安くなるとありがたいですね。」[4]

50代女性(軽自動車所有)

「長年契約していますが、最近導入されたスマホアプリを使った運転診断サービスがとても気に入っています。自分の運転を客観的に見直すきっかけになりました。ただ、アプリの操作がやや複雑で、最初は戸惑いました。」[8]

60代男性(SUV所有)

「退職後、夫婦で旅行によく出かけるようになり、万が一の時の補償を重視して選びました。地元の代理店の方が親身になって相談に乗ってくれるのが、高齢者には心強いです。ただ、オンラインでの手続きがもう少し簡単になればいいなと思います。」[4]

年代別・車種別の評価傾向

1. 年代別傾向

– 20代~30代:スマホアプリやテレマティクス技術を活用したサービスへの関心が高く、特に運転診断による保険料割引の可能性を評価する声が多い。一方で、保険料の水準については敏感な傾向がある。[8]

– 40代~50代:充実した補償内容や事故対応の質を重視する傾向が強い。特に、弁護士費用特約などの専門的なサポートへの評価が高い。デジタルサービスへの関心もあるが、使いやすさを求める声も。[4]

– 60代以上:対面での丁寧なサポートを高く評価する傾向がある。特に、地域密着型の代理店対応に安心感を感じる声が多い。一方で、デジタルサービスの利用にはやや苦手意識を持つ方も。[4][8]

2. 車種別傾向

– コンパクトカー・軽自動車所有者:比較的低価格の保険プランを求める傾向があるが、基本的な補償の充実度は重視。特に、若年層ではテレマティクス技術による保険料割引に関心が高い。[4]

– ミニバン・SUV所有者:家族での利用が多いため、幅広い補償内容や充実したロードサービスを高く評価する傾向がある。特に、子育て世代では安全性に関連するサービスへの関心が高い。[8]

– セダン・高級車所有者:補償の質や事故対応の迅速さを特に重視する傾向が見られる。また、専門的な特約(例:弁護士費用特約)への関心も高い。[4]

総じて、あいおいニッセイ同和損保の自動車保険は、充実した補償内容と質の高い顧客サポートで高評価を得ています。一方で、保険料の水準や一部のデジタルサービスの使いやすさについては、改善を期待する声も見られます。

年代や車種によって重視するポイントが異なる傾向がありますが、個々のニーズに合わせた柔軟な対応が、多くの契約者から評価されているようです。

運営者としての見解

私は日々、保険代理店に勤務し、実際に自動車保険の手続きや事故の対応をしております。その立場から自動車保険市場の動向と、あいおいニッセイ同和損保の戦略について見解をさせていただきます。

あいおいニッセイ同和損保の自動車保険事業は、業界内で独自のポジションを確立しつつあります。特に注目すべき点は以下の3つです:

1. テクノロジーの活用: 「通信機能付きドライブレコーダー」は他社に先駆けて提供されたサービスです。現在は各保険会社で同様のサービスを提供していますが、テレマティクス技術の導入は、業界の先駆的な取り組みの一つです。この技術は単なる付加価値サービスではなく、リスク評価の精度向上と事故予防に直結する重要な戦略です。

2. トヨタグループとの連携:新車販売チャネルとの強い結びつきは、他社には真似できない強みです。ただし、この強みを活かしつつ、非トヨタユーザーへのアプローチをいかに強化するかが今後の課題となるでしょう。また、コネクテッドサービスを活用したトヨタ車専用のサービスもあるのでトヨタ車を購入、所有している場合にはひとまず検討するのも良いです。

3. 補償の多様化:弁護士費用特約など、専門的なニーズに応える特約の充実は評価できます。ただし、商品の複雑化は顧客の理解を難しくする面もあり、シンプルさとのバランスが求められます。

一方で、保険料の競争力やデジタルサービスの使いやすさについては、さらなる改善の余地があります。特に、ネット系保険会社との競争が激化する中、コスト構造の見直しと顧客接点のデジタル化は急務です。但し、デジタルサービスの使いやすさは各社抜きん出て使いやすいと言える会社はないため、デジタル化や使いやすさが強化された場合は大きな強みに繋がります。

業界動向との関連性

1. デジタルトランスフォーメーション(DX)の加速

– 業界全体でDXが進む中、あいおいニッセイ同和損保もテレマティクス技術の導入やアプリ開発に注力しています。ただし、UI/UXの改善など、ユーザビリティの向上が今後の課題となっています。

2. 自動運転技術の進展

– 自動運転車の普及に向けて、保険商品の在り方が問われています。あいおいニッセイ同和損保は、トヨタグループとの関係を活かし、この分野での先進的な取り組みが期待されています。

3. 環境・社会・ガバナンス(ESG)への注目

– 保険業界でもESGへの取り組みが重視される中、安全運転支援や事故防止技術の導入は、社会的責任を果たす重要な施策として評価されています。

4. 少子高齢化の影響

– 若年層の車離れと高齢ドライバーの増加という社会変化に対応するため、年齢に応じた柔軟な商品設計やサポート体制の構築が求められています。

5. 異業種からの参入

– テクノロジー企業など異業種からの保険市場参入が増えています。あいおいニッセイ同和損保は、伝統的な強みを活かしつつ、新しい競合に対応する戦略の構築が必要です。

あいおいニッセイ同和損保は、テクノロジーの活用とトヨタグループとの関係を軸に、業界の変化に対応しようとしています。ただし、急速に変化する市場環境の中で、いかに迅速に適応し、革新を続けられるかが今後の成長のカギとなります。特に、デジタル化の推進とコスト競争力の向上は他者との差別化を図れる大きな機会になります。

上記の見解は、あいおいニッセイ同和損保の自動車保険が業界の中でどのような位置づけにあり、今後どのような戦略が求められるかを示唆しています。契約を検討する際は、こうした業界動向も踏まえつつ、自身のニーズに合った選択をすることが大切です。

まとめ

ここまで、あいおいニッセイ同和損保の自動車保険について詳しく見てきました。最後に、この保険が特に向いている方と、契約前に確認すべきポイントをまとめます。

あいおいニッセイ同和損保の自動車保険が向いている方

1. トヨタ車のオーナー

– トヨタグループとの強い結びつきから、トヨタ車向けの特約や割引が充実しています。

2. 手厚いサポートを求める方

– 全国に広がる代理店網を活かした対面サービスを重視する人に適しています。

– 特に、保険の知識が少ない初心者や、きめ細かいアドバイスを求める方におすすめです。

3. 充実した補償内容を重視する方

– 多様な特約や幅広い補償内容を用意しているため、自分のニーズに合わせたカスタマイズが可能です。

4. テクノロジーを活用した新しいサービスに興味がある方

– 専用のドライブレコーダーやそれに連動したスマホアプリなどのテレマティクス技術を活用したサービスに関心がある方に向いています。

– 安全運転によって保険料の割引を受けたい方にも適しています。

5. 事故時の対応品質を重視する方

– 24時間365日の事故受付体制や、専門スタッフによる丁寧な対応を評価する声が多く、事故対応の質を重視する方に向いています。

6. 家族での利用が多い方

– 充実したロードサービスや家族の運転状況を見守れる機能など、家族全体の安全を考える方に適したサービスが多いです。

契約前に確認すべきポイント

1. 保険料の水準

– 他社と比較して保険料が高めの傾向があるため、複数の保険会社で見積もりを取り、比較することをおすすめします。

– 各種割引制度の適用条件を確認し、自分が受けられる割引を把握しましょう。

2. 補償内容の詳細

– 基本的な補償に加え、特約の内容をよく確認しましょう。自分のライフスタイルや運転状況に本当に必要な補償かどうかを見極めることが大切です。

3. テレマティクスサービスの利用意向

– 専用のドラレコやスマホアプリなどのサービスを利用するかどうかを決めましょう。これらのサービスはドラレコの特約料金は別途かかりますが、運転特性割引などの保険料割引につながる可能性もあります。しかし、運転データの提供に抵抗がある場合は慎重に検討する必要があります。

4. 契約タイプの選択

– 長期契約による割引と、毎年の見直しのしやすさのバランスを考慮し、自分に合った契約タイプを選びましょう。

5. 地域のサポート体制

– お住まいの地域での代理店やロードサービスの充実度を確認しましょう。特に地方在住の方は、サービスの地域差がないか確認することをおすすめします。

6. デジタルサービスの利用しやすさ

– オンラインでの契約管理や各種手続きの利便性を重視する場合は、実際にWebサイトやアプリを確認し、使いやすさを評価しましょう。

7. カスタマーサポートの質

– 可能であれば、契約前に問い合わせなどでカスタマーサポートを利用し、対応の質を確認することをおすすめします。

8. 口コミや評判の確認

– 本記事で紹介した評判に加え、知人の体験談や他の口コミサイトなども参考にし、多角的な視点で評価することが大切です。

あいおいニッセイ同和損保の自動車保険は、充実した補償内容と手厚いサポート体制が特徴です。特にトヨタ車オーナーや、安全性と安心感を重視する人にとっては魅力的な選択肢となるでしょう。ただし、保険料やデジタルサービスの使いやすさについては個人の優先順位に応じて慎重に検討する必要があります。

これらのポイントを踏まえ、自身のニーズと照らし合わせながら、賢明な選択をすることが大切です。自動車保険は長期にわたって利用するサービスですので、十分な情報収集と比較検討を行った上で、最適な選択をすることをおすすめします。

よくある質問(FAQ)

あいおいニッセイ同和損保の自動車保険に関してよく寄せられる質問とその回答をまとめました。

保険料に関する質問

Q1: 保険料はどのように決まりますか?

A1: 保険料は主に以下の要素によって決まります:

– 運転者の年齢や運転経験

– 車種や使用目的

– 過去の事故歴

– 居住地域

– 選択した補償内容や特約

また、各種割引制度の適用によっても変動します。

Q2: 他社と比べて保険料は高いですか?

A2: 一般的に、あいおいニッセイ同和損保の保険料は業界平均よりやや高めと言われています。ただし、充実した補償内容や各種割引制度を考慮する必要があります。正確な比較のためには、同じ条件で複数の保険会社から見積もりを取ることをおすすめします。

Q3: どのような割引制度がありますか?

A3: 主な割引制度には以下のようなものがあります:

– 無事故割引

– 長期契約割引

– インターネット契約割引

– 運転者限定割引

– 専用のドライブレコーダー設置者向けの安全運転割引

具体的な割引率や適用条件は、個々の状況により異なります。

補償内容に関する疑問

Q4: 「タフ・クルマの保険」の基本的な補償内容は何ですか?

A4: 「タフ・クルマの保険」の基本的な補償には以下が含まれます:

– 対人賠償保険

– 対物賠償保険

– 人身傷害保険

– 車両保険(オプション)

これらに加えて、様々な特約を付けることで補償内容をカスタマイズできます。

Q5: ドライブレコーダー型の保険とは何ですか?

A5: 「タフ・見守るクルマの保険(ドラレコ型)」は、専用のドライブレコーダーを使用する保険商品です。事故時の映像記録が残るほか、「ドラレコでスマホでGood!」サービスを利用して運転診断を受けられ、安全運転によって保険料割引を受けられる可能性があります。

Q6: 弁護士費用特約とは何ですか?

A6: 弁護士費用特約は、交通事故によってケガをしたり、お車に損害を受けた場合に、相手の方との交渉を弁護士に依頼する費用を補償する特約です。最大で300万円まで補償されます。

契約手続きについて

Q7: インターネットで契約できますか?

A7: 原則は代理店を通しての契約となります。ただし、インターネットから見積書の作成をすることは可能です。複数社の見積もりを作成したい場合は一括見積もりサイトを利用するのが手間がかかりません。複雑な契約内容の場合は、代理店や電話での相談をおすすめします。

Q8: 契約後に補償内容を変更することはできますか?

A8: はい、契約期間中でも補償内容の変更は可能です。ただし、変更内容によっては保険料が変わる場合があります。変更を希望する場合は、代理店または保険会社に直接連絡してください。

Q9: 車を買い替えた場合、保険はどうなりますか?

A9: 車を買い替えた場合、既存の保険契約を新しい車に引き継ぐことができます。ただし、車種が変わることで保険料が変更になる可能性があります。買い替え後はすぐに保険会社または代理店に連絡し、必要な手続きを行ってください。

Q10: 契約時に必要な書類は何ですか?

A10: 主に以下の書類が必要です:

– 自動車検査証(車検証)

– 運転免許証

– 現在の自動車保険証券(他社からの乗り換えの場合)

契約や見積もりを作成する際は、これらの情報を入力する形になります。詳細は契約方法によって異なるため、不明な点は事前に確認することをおすすめします。

これらの質問と回答は、一般的な情報提供を目的としています。実際の契約内容や条件は個々の状況によって異なる場合がありますので、詳細については必ずあいおいニッセイ同和損保の公式サイトや代理店にお問い合わせください。

※上記に記載された一部の評価や口コミについては下記のサイトから引用させていただきました。

[1] あいおいニッセイ同和損害保険の評判・口コミ一覧(全3189件)【就活会議】

https://syukatsu-kaigi.jp/companies/110839/word_mouths

[2] 『自動車保険の見直しに関する実態調査』を実施 自動車保険で重視 … https://prtimes.jp/main/html/rd/p/000000075.000042390.html

[3] 【あいおいニッセイ同和損保】自動車保険の口コミ・評判(TOUGHクルマの保険) https://ins.minkabu.jp/car/aioi

[4] あいおいニッセイ同和損保の自動車保険クチコミ評価【保険市場】 https://www.hokende.com/damage-insurance/car/item-io95/review

[5] 【2023年】あいおいニッセイ同和損保の自動車保険の評判・口コミを紹介! https://hoken-room.jp/car/7388

[8] 回答者データ https://life.oricon.co.jp/rank_insurance/company/aioinissaydowa/?d=2

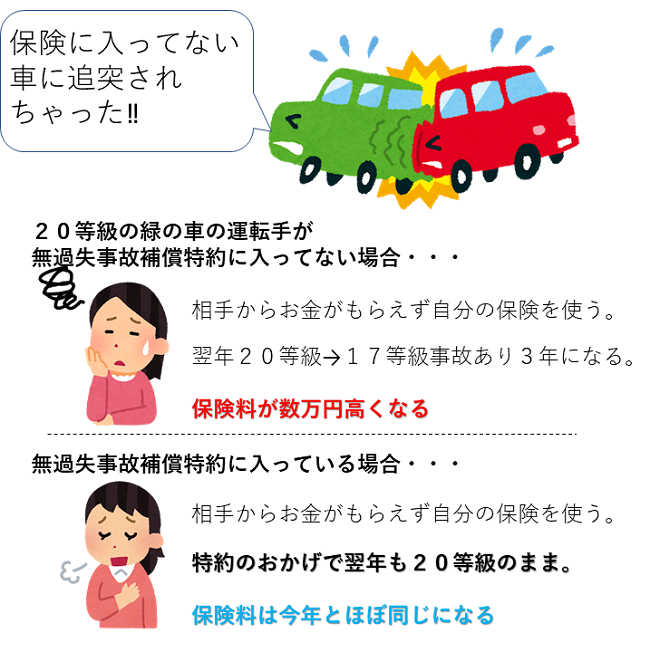

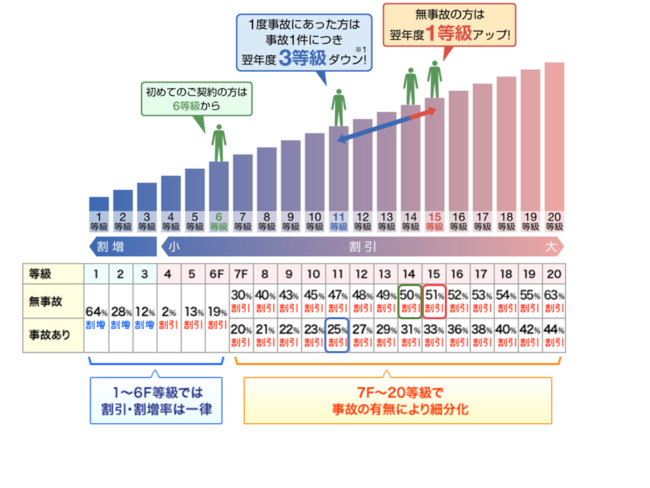

全く過失のない事故で等級が下がり、保険料が3年間高くなるのはとても損をした気持ちになります。そんな時にこの無過失事故補償に入っていれば等級が下がることなく車両保険を使うことができます。

全く過失のない事故で等級が下がり、保険料が3年間高くなるのはとても損をした気持ちになります。そんな時にこの無過失事故補償に入っていれば等級が下がることなく車両保険を使うことができます。

車に全く詳しくなく、興味もなく、走ればよいという気持ちで、軽自動車に乗っています。修理や点検も専門用語がよくわからないので主人に任せています。先日、1人で運転中に急に車がガタガタいい出して路肩に止めると、後輪がパンクしていました。

車に全く詳しくなく、興味もなく、走ればよいという気持ちで、軽自動車に乗っています。修理や点検も専門用語がよくわからないので主人に任せています。先日、1人で運転中に急に車がガタガタいい出して路肩に止めると、後輪がパンクしていました。 チューリッヒの保険の良いところはロードサービスは、他社と比べても充実しているということです。現場対応時間にも制限がなく

チューリッヒの保険の良いところはロードサービスは、他社と比べても充実しているということです。現場対応時間にも制限がなく 現在加入している保険会社の前に加入していました。この保険会社はオペレーターの方がよく教育されているのか,いつも気持ちの良い対応でした。インターネットの見積もり比較サイトでさらに安い保険会社が見つかったため乗り換えることになりましたが,良い印象を持っています。

現在加入している保険会社の前に加入していました。この保険会社はオペレーターの方がよく教育されているのか,いつも気持ちの良い対応でした。インターネットの見積もり比較サイトでさらに安い保険会社が見つかったため乗り換えることになりましたが,良い印象を持っています。 ネット申し込みできるので、かなり安い部類の保険だと思います。ただ、ロードサービス無料が

ネット申し込みできるので、かなり安い部類の保険だと思います。ただ、ロードサービス無料が 先日、高速道路を走行中に飛び石でフロントガラスに傷がつきました。修理では無理とのことでフロントガラス全体の取り換えということになり、修理費14万円とのこと。免責1回目は5万円と1等級降下を比べても車両保険を使う方が良いとのことで車両保険を使用しました。

先日、高速道路を走行中に飛び石でフロントガラスに傷がつきました。修理では無理とのことでフロントガラス全体の取り換えということになり、修理費14万円とのこと。免責1回目は5万円と1等級降下を比べても車両保険を使う方が良いとのことで車両保険を使用しました。 事故を起こしてしまったのが休日だったのですが、担当の者が休みという理由で平日まで対応出来ないと言われました。ですが、平日になっても一向に電話が来なかったため、再度電話すると知らなかったと言われました。

事故を起こしてしまったのが休日だったのですが、担当の者が休みという理由で平日まで対応出来ないと言われました。ですが、平日になっても一向に電話が来なかったため、再度電話すると知らなかったと言われました。 後ろから軽く追突事故を起こしました。物損扱いで処理を開始したのですが、担当者が確定するまでに

後ろから軽く追突事故を起こしました。物損扱いで処理を開始したのですが、担当者が確定するまでに 加入してから半年ちょっと経ったところで飛び石に遇い、フロントが結構盛大に割れてリペアでは効かないとの事で悩んだ末に車両保険を使うことに。電話すると『契約の書類に不備があるため保険料は出せません』『契約不備のメールを送った』と。

加入してから半年ちょっと経ったところで飛び石に遇い、フロントが結構盛大に割れてリペアでは効かないとの事で悩んだ末に車両保険を使うことに。電話すると『契約の書類に不備があるため保険料は出せません』『契約不備のメールを送った』と。 追突事故の時、ろくに調査もせず適当な事故の過失割合を決める。この保険会社の言い分は「車が動いてたから追突された側の過失も

追突事故の時、ろくに調査もせず適当な事故の過失割合を決める。この保険会社の言い分は「車が動いてたから追突された側の過失も

「ネット型の保険は初めてなのでどこにすれば良いか迷いましたが、ソニーというなじみのある会社だったので決めました。」

「ネット型の保険は初めてなのでどこにすれば良いか迷いましたが、ソニーというなじみのある会社だったので決めました。」 「決め手はスマホアプリの『トラブルナビ』です。事故の時やロードサービスを利用したいときに現場がソニーと繋がるので安心です。」

「決め手はスマホアプリの『トラブルナビ』です。事故の時やロードサービスを利用したいときに現場がソニーと繋がるので安心です。」

「年間走る予定の距離を3,000km~無制限まで7区分から選択でき、無駄な保険料を支払わなくて済むのが良いと思いました。」

「年間走る予定の距離を3,000km~無制限まで7区分から選択でき、無駄な保険料を支払わなくて済むのが良いと思いました。」 「他社と比べてもロードサービスや事故の時のサポートが充実しているのでソニー損保に決めました」

「他社と比べてもロードサービスや事故の時のサポートが充実しているのでソニー損保に決めました」

ソニー囲い込み.png)

保険の内容について質問があったときフリーコールに電話したらすぐつながり対応がよかったため。もし電話してすぐつながらなかったらもしものときに困るから。(26歳 女性 会社員)

保険の内容について質問があったときフリーコールに電話したらすぐつながり対応がよかったため。もし電話してすぐつながらなかったらもしものときに困るから。(26歳 女性 会社員) 事故対応の満足度が高かった。ネットの評判もよかった。(29歳 男性 会社員)

事故対応の満足度が高かった。ネットの評判もよかった。(29歳 男性 会社員) 金額より補償と対応を重視して安心して任せられるところにした。(39歳 男性 会社員)

金額より補償と対応を重視して安心して任せられるところにした。(39歳 男性 会社員)

.png)