自動車保険の等級制度、初めて聞いたときには少し難しく感じるかもしれませんね。でも、この等級制度を上手に活用することで、あなたやあなたの大切なお子さんの保険料をぐっと節約できる可能性があるんです。

例えば、お子さんが免許を取得して、これから初めての自動車保険に加入しようとしたとき、どんな保険料が待っているのでしょう?若いドライバーの保険料は高額になりがちで、家計の負担が心配になることも多いですよね。でもご安心ください。親が長年積み上げてきた等級を子供に引き継ぐことができれば、その保険料を大幅に削減できるんです。

私がこの仕事を始めた時、18歳の方の新規契約の見積もりを作成した際、あまりの保険料の高さに驚きました。「こんなのをお客様に提出できない」と感じました。その後、いろいろと調べてどのようにすれば保険料を安く抑えられるか研究し、実践をしてきました。この経験をもとに、同じように悩んでいる方々の助けになればと思い、この記事をまとめました。

本記事では、親から子への自動車保険等級の引継ぎについて、わかりやすく丁寧に解説していきます。等級の引継ぎがどのように行われるのか、どのような条件が必要なのか、また、引継ぎの手続きにおける具体的なステップや注意点を詳しくご紹介します。少しでもあなたの不安や疑問が解消されるよう、具体的な事例も交えながら説明していきますので、ぜひ最後までお読みいただければと思います。

さあ、これからお子さんの新しい運転生活を応援するための一歩を踏み出しましょう。等級の引継ぎという強力な味方を得て、安心して安全なドライブを楽しんでいただけるよう、お手伝いさせていただきます。

1. 等級引継ぎの基本

自動車保険の等級制度は、無事故の年数を評価し、保険料の割引率を決定する仕組みです。等級が高いほど保険料が安くなり、20等級が最高で、大幅な割引が適用されます。逆に事故を起こすと等級が下がり、保険料が上がる仕組みです。詳しい説明は別の記事に記載していますのでご参照ください。

等級は通常、保険契約者本人のものですが、特定の条件を満たせば、親が持つ等級を子供に引き継ぐことが可能です。これにより、新規契約者である子供の保険料を大幅に削減することができます。

等級引継ぎのメリット

等級を引き継ぐ最大のメリットは、保険料の節約です。新規契約者の保険料は一般的に高額ですが、高い等級を引き継ぐことで、その負担を大幅に軽減できます。また、等級が高いことで保険会社からの信頼も高まり、事故対応がスムーズになることもあります。

どのような状況で引き継ぎが行われるのか

等級の引継ぎは、以下のような状況で行われることが多いです。

- 子供が新たに免許を取得し、自動車保険に加入する場合

- 子供が親と同居しており、同じ車を利用する場合

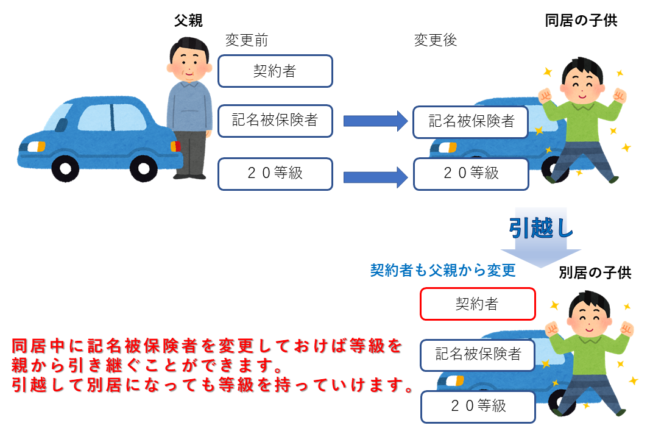

- 子供が独立して別居しているが、親の等級を引き継ぐことができる場合

注意点

等級引継ぎにはいくつかの条件と注意点があります。まず、保険会社によって条件が異なるため、事前に確認が必要です。また、親と子供の間に直接的な血縁関係があることや、子供が親と同居していることが条件となる場合があります。さらに、等級を引き継ぐ際には、親の同意と手続きが必要です。

次に、具体的な引継ぎの条件について詳しく見ていきましょう。

2. 引継ぎの条件

親から子への自動車保険等級引継ぎには、いくつかの厳格な条件があります。これらの条件を満たすことで、保険料の節約が可能になりますが、条件を満たさない場合は引き継ぎができないため、事前にしっかり確認しておきましょう。

引継ぎが可能な範囲

等級を引き継ぐことができるのは、以下の範囲に限られます。

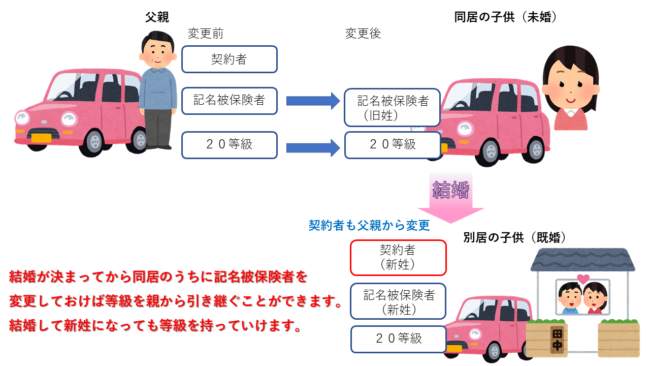

- 記名被保険者の配偶者への変更:夫婦間であれば、等級の引継ぎが可能です。例えば、夫が持っている等級を妻に引き継ぐことができます。

- 記名被保険者の同居の親族への変更:親や子供など、同居している親族に限り等級を引き継ぐことができます。同居していることが必須条件となります。

- 記名被保険者の配偶者の同居の親族への変更:配偶者の同居している親族にも等級を引き継ぐことが可能です。例えば、妻の同居している両親に等級を引き継ぐことができます。

引継ぎの具体的な条件

等級引継ぎには、以下の具体的な条件を満たす必要があります。

- 同居の確認:引き継ぐ際に、親と子供が同居していることを証明する必要があります。住民票などの提出が求められる場合があります。通販型自動車保険の方が証明書類の確認が厳しい傾向です。

- 免許の取得:引き継ぎを受ける子供がすでに免許を取得していることが条件です。

- 保険会社の確認:保険会社ごとに細かいルールや条件が異なるため、事前に契約している保険会社に確認することが重要です。

引継ぎの手続き

等級引継ぎの手続きは、以下のステップで行います。

- 保険会社に連絡:まず、親の自動車保険会社に等級を子供に引き継ぎたい旨を伝えます。

- 必要書類の提出:親と子供の免許証、住民票などの必要書類を保険会社に提出します。

- 等級引継ぎの手続き:保険会社が書類を確認し、等級引継ぎを行います。

- 新しい保険契約の開始:等級引継ぎが完了したら、子供名義の新しい保険契約が開始されます。

引継ぎの注意点

- 同居の確認:親と子供が同居していることが条件です。別居している場合は引き継ぎができません。

- 手続きのタイミング:等級引継ぎの手続きは、新しい契約が始まる前に行う必要があります。手続きが遅れると、新しい契約での引継ぎが間に合わない場合があります。

- 保険会社のルール:保険会社によっては、追加の条件や書類が必要になることがあります。事前に確認し、必要な準備を整えておきましょう。

次のセクションでは、具体的な引継ぎの手続き方法について詳しく見ていきます。

3. 引継ぎの手続き方法

親から子への自動車保険等級の引継ぎが可能な条件を満たしたら、次に必要となるのは具体的な手続きです。引継ぎの手続きは、少し複雑に感じるかもしれませんが、以下のステップに従って進めることでスムーズに行えます。ここでは、等級引継ぎの手順をわかりやすく解説します。

引継ぎの手続きステップ

- 保険会社に連絡:まず最初に、現在契約している保険会社に等級を子供に引き継ぎたい旨を伝えます。保険会社のカスタマーサービスに電話をするか、担当の保険代理店に連絡を取りましょう。この際に、具体的な引継ぎの手続きについて説明を受けます。

- 必要書類の準備:等級引継ぎにはいくつかの書類が必要です。一般的には以下の書類を用意します。

- 親と子供の運転免許証のコピー

- 親と子供の住民票(同居の証明として)住民票以外にも公共料金の支払い明細や郵便物の宛名などでも可能な場合があります

- 車検証

- 現在の保険証券

- 書類の提出:準備した書類を保険会社に提出します。書類は郵送または保険代理店を通じて提出することができます。書類提出後、保険会社が内容を確認し、等級の引継ぎ手続きを進めます。

- 等級引継ぎの確認:保険会社が書類を確認し、引継ぎが承認されると、新しい保険契約における等級が確定します。保険会社から引継ぎの確認通知が届きますので、内容を確認してください。

- 新しい保険契約の開始:等級引継ぎが完了したら、子供名義の新しい保険契約が開始されます。この際、保険証券や契約内容の確認書が送られてきますので、内容に誤りがないか再度確認しましょう。

引継ぎの注意点

- 手続きのタイミング:引継ぎ手続きは、新しい保険契約が開始される前に完了させる必要があります。特に契約更新のタイミングに注意が必要です。

- 書類の不備:提出する書類に不備があると、手続きが遅れることがあります。書類を準備する際には、必要な情報がすべて揃っているか、確認を怠らないようにしましょう。

- 保険会社のルール:各保険会社によって、手続きの詳細や必要書類が異なる場合があります。事前に保険会社に確認し、必要な手続きに漏れがないように準備を進めてください。

次のセクションでは、等級引継ぎのメリットとデメリットについて詳しく見ていきます。引継ぎがどのように家計に影響を与えるか、引継ぎの際に注意すべき点などを解説します。

4. 引継ぎのメリット・デメリット

自動車保険の等級を引き継ぐことには、いくつかのメリットとデメリットがあります。ここでは、それぞれのポイントを詳しく解説し、引継ぎの際に注意すべき点についても触れていきます。

メリット

- 保険料の大幅な節約:高い等級を引き継ぐことで、子供の保険料を大幅に削減できます。新規契約者である子供が最初から高い等級で保険に加入できるため、保険料が安くなります。これにより、家計の負担を軽減することができます。

- 事故対応がスムーズに:高い等級を持つことで、保険会社からの信頼が高まり、事故対応が迅速かつ丁寧になることがあります。高等級の契約者はリスクが低いとみなされ、手厚いサポートが受けられることが多いです。

- 保険の継続がしやすい:等級を引き継ぐことで、保険の継続が容易になります。特に親が長年契約してきた等級をそのまま引き継ぐことで、保険の割引を最大限に活用できます。

- 新規契約の手間を省ける:等級引継ぎを行うことで、子供が新規に保険を契約する際の手間を省くことができます。引継ぎ手続きを一度行えば、その後の保険契約はスムーズに進みます。

デメリット

- 手続きの煩雑さ:等級引継ぎにはいくつかの手続きが必要です。必要書類の準備や保険会社とのやり取りなど、手続きが煩雑で時間がかかる場合があります。

- 同居が必要:等級を引き継ぐためには、親と子供が同居していることが条件となります。同居していない場合、引き継ぎができないため、この条件を満たす必要があります。

- 条件の確認が必要:保険会社によって引継ぎの条件や手続きが異なるため、事前に詳細を確認する必要があります。特に、細かい条件や必要書類については、保険会社ごとに違いがあるため注意が必要です。

- 引継ぎ後の保険料が変動する可能性:引き継いだ後、子供が事故を起こした場合には、等級が下がり保険料が上がることがあります。等級が高い状態を維持するためには、安全運転が求められます。

まとめ

等級引継ぎは、保険料の大幅な節約や事故対応のスムーズさなど、多くのメリットをもたらしますが、手続きの煩雑さや同居条件など、いくつかのデメリットも存在します。等級引継ぎを検討する際には、これらのメリットとデメリットをしっかりと理解し、最適な選択をすることが重要です。

次のセクションでは、よくある質問と回答を通じて、等級引継ぎに関するさらなる疑問や不安を解消していきます。具体的な事例やトラブル回避のポイントも紹介しますので、引き続きご覧ください。

5. よくある質問と回答

親から子への自動車保険等級引継ぎについて、よく寄せられる質問とその回答をまとめました。これらの質問と回答を参考にすることで、等級引継ぎに関する疑問や不安を解消できるでしょう。

Q1: 子供が別居している場合でも等級を引き継ぐことはできますか?

A: いいえ、子供が別居している場合には等級を引き継ぐことはできません。等級を引き継ぐためには、記名被保険者の同居の親族、もしくは配偶者の同居の親族であることが条件です。

Q2: 親の等級を引き継いだ後、子供が事故を起こした場合の影響は?

A: 親の等級を引き継いだ後に子供が事故を起こすと、等級が下がり、次年度の保険料が上がる可能性があります。等級が下がると、割引率が低くなるため、事故後は保険料の見直しが必要です。

Q3: 引継ぎの手続きにはどれくらいの時間がかかりますか?

A: 引継ぎの手続きにかかる時間は保険会社や提出する書類の準備状況によりますが、一般的には数週間程度です。手続きをスムーズに進めるためには、必要書類を早めに準備し、保険会社との連絡を密にすることが重要です。

Q4: 等級引継ぎには手数料がかかりますか?

A: 多くの保険会社では、等級引継ぎの手続きに手数料はかかりません。ただし、具体的な費用については保険会社に確認することをおすすめします。

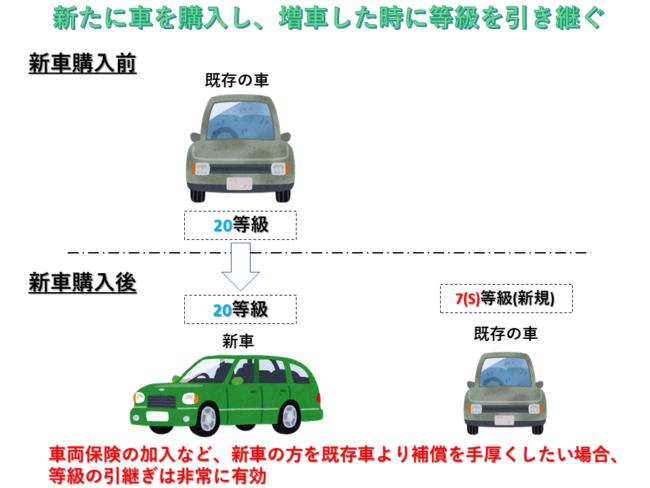

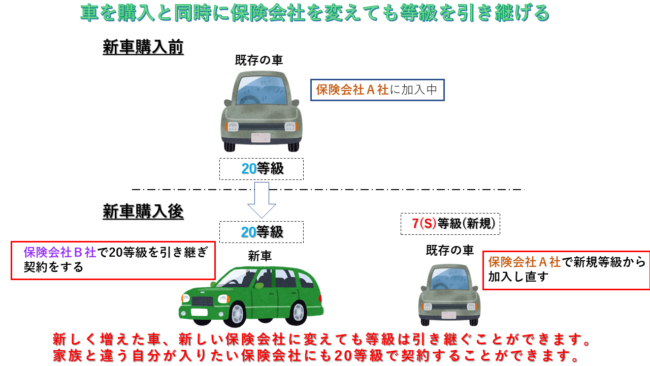

Q5: 保険会社を変更する場合、引き継いだ等級はどうなりますか?

A: 引き継いだ等級は、保険会社を変更しても引き継ぐことができます。新しい保険会社に対しても、引継ぎの手続きが必要です。必要な書類を揃え、新しい保険会社に提出することで、等級を維持したまま契約を移行できます。

Q6: 等級を引き継ぐ際に必要な書類は何ですか?

A: 一般的に必要な書類は以下の通りです:

- 親と子供の運転免許証のコピー

- 親と子供の住民票(同居の証明として)住民票以外にもお子様の名前が記載された公共料金の支払い明細や郵便物の宛名などでも可能な場合があります

- 車検証

- 現在の保険証券

Q7: 子供が免許を取得してからどのくらいの期間以内に引き継ぎ手続きをする必要がありますか?

A: 特に厳密な期間は設けられていませんが、子供が免許を取得してから速やかに引き継ぎ手続きをすることが推奨されます。早めに手続きを行うことで、保険料の節約効果を早く享受できます。

Q8: 等級引継ぎはすべての保険会社で可能ですか?

A: 多くの保険会社で等級引継ぎは可能ですが、引継ぎに関する条件や手続きは保険会社によって異なります。事前に契約している保険会社に確認し、必要な情報を集めてください。

Q9: 親の等級を引き継ぐと、子供はどの等級からスタートしますか?

A: 親の等級をそのまま引き継ぐため、親が現在持っている等級からスタートします。例えば、親が20等級であれば、子供も20等級からスタートします。

Q10: 引継ぎ後に等級を元に戻すことはできますか?

A: 一度引き継いだ等級を元に戻すことはできません。引き継ぎを行う前に、よく考えてから手続きを進めることが重要です。

これらの質問と回答を参考にして、等級引継ぎに関する疑問を解消し、スムーズに手続きを進めてください。次のセクションでは、まとめとして等級引継ぎのポイントを再度確認します。

まとめ

親から子への自動車保険等級引継ぎは、保険料を大幅に節約する効果的な方法です。この記事では、等級引継ぎの基本、引継ぎの条件、手続き方法、メリット・デメリット、そしてよくある質問について詳しく解説しました。

主なポイント

- 等級引継ぎの基本:自動車保険の等級制度は、無事故の年数に応じて保険料の割引率が決まる仕組みです。親の高い等級を子供に引き継ぐことで、保険料を大幅に削減できます。

- 引継ぎの条件:引継ぎは、記名被保険者の配偶者、同居の親族、配偶者の同居の親族に限られます。同居していることや免許取得が必要な条件です。

- 引継ぎの手続き方法:保険会社に連絡し、必要書類(運転免許証、住民票、車検証、保険証券)を提出。保険会社が確認し、等級引継ぎが承認されます。

- メリット・デメリットメリット: 保険料の節約、事故対応がスムーズ、新規契約の手間が省ける。デメリット: 手続きの煩雑さ、同居条件、引継ぎ後の事故リスク。

- よくある質問と回答:別居している子供への引継ぎは不可。引継ぎには手数料は通常かからず、保険会社を変更しても等級は引き継げます。

最後に

等級引継ぎを検討する際には、事前に保険会社に確認し、必要な条件や手続きをしっかり把握することが重要です。親から子供への等級引継ぎは、家計の負担を軽減し、安心して安全なドライブを楽しむための有効な手段です。この記事があなたの疑問や不安を解消し、スムーズな引継ぎ手続きのお役に立てれば幸いです。

これからも安全運転を心がけ、楽しいカーライフをお過ごしください。等級引継ぎについてさらに詳しい情報が必要な場合は、ぜひ保険代理店や保険会社にお問い合わせください。

-e1566368418444.png)

-e1556635689809.png)