「今すぐに車を運転したいけれど、保険に入っていない!」

「今日中に自動車保険を契約しないといけない!」

こんな状況になったとき、どうすればいいのか悩みますよね。

通常の自動車保険は見積もりや審査が必要ですが、即日で加入できる保険も存在します。

✅ 「すぐに契約できる自動車保険はある?」

✅ 「ネットやスマホで今すぐ加入できる保険は?」

✅ 「1日だけの短期自動車保険って何?」

こういった疑問をお持ちの方に向けて、本記事では最短5分で即日加入できる自動車保険の種類と申し込み方法を徹底解説します!

この記事を読めば、今すぐあなたに最適な保険を見つけることができます。

1. すぐに自動車保険に入りたい理由は?

「今すぐ車を運転したいのに、保険に入っていない…!」

「レンタカーを借りることになったけど、保険のことを考えていなかった!」

「車検に出したいだけなのに、無保険では運転できない!?」

こんな状況に直面し、焦ったことはありませんか?

実は、多くの人が「今すぐに自動車保険に入りたい!」と考えるシチュエーションに遭遇しています。

では、どんなケースで即日加入が必要になるのか、専門的な視点も交えながら詳しく解説していきます。

① 新車・中古車を購入したけれど、保険にまだ入っていない

車を購入すると、ワクワクした気持ちで早く運転したくなりますよね。しかし、新車や中古車を買ったからといって、そのまま公道を走れるわけではありません。

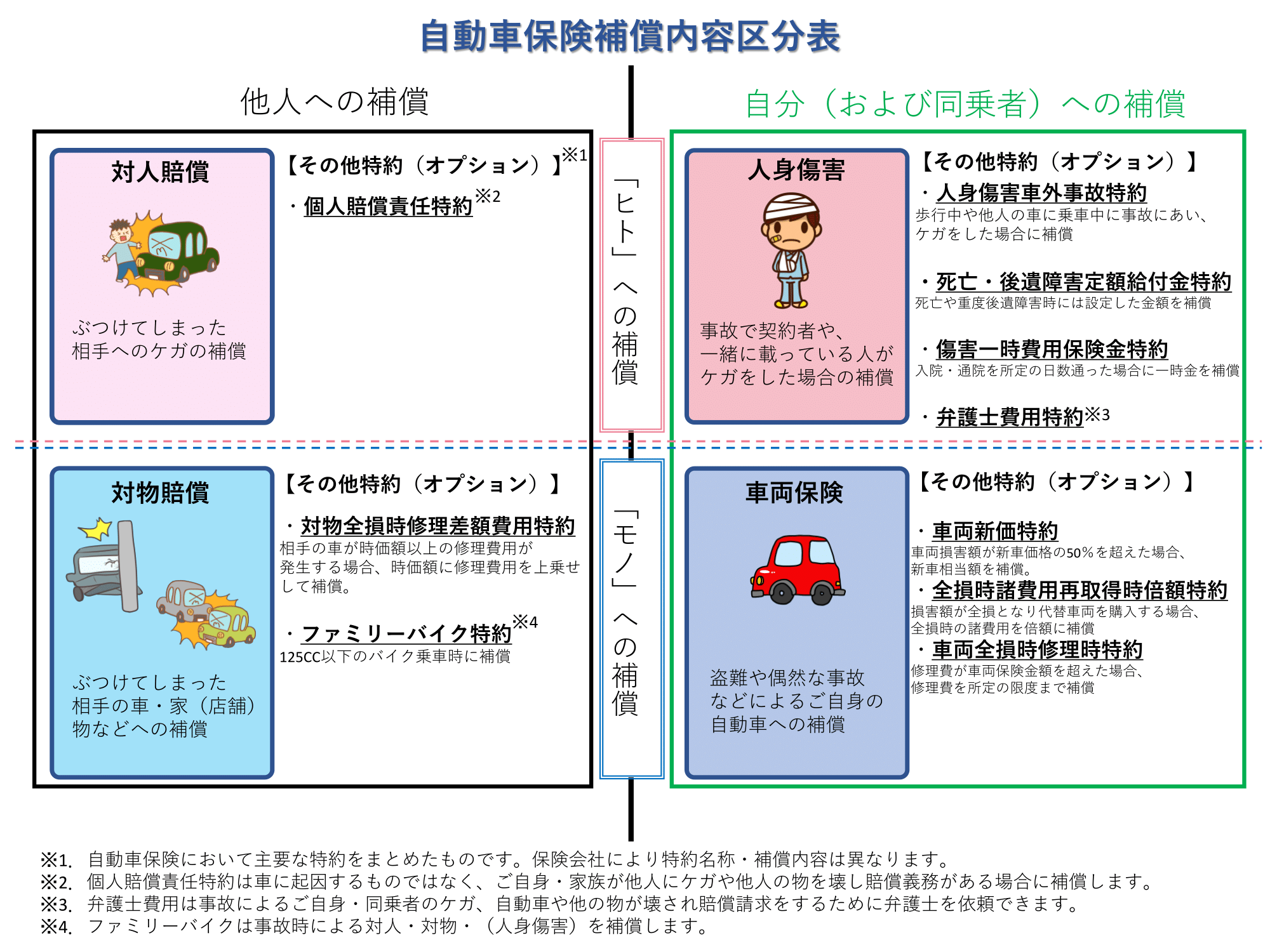

実は、車を公道で走らせるには、自賠責保険(強制保険)だけでなく、任意保険への加入が強く推奨されています。

自賠責保険は事故の相手方の補償にしか対応しておらず、対物賠償や自分のケガ、車の修理費用は一切カバーされません。

🚨 なぜ即日加入が必要?

✅ ディーラーで「保険の証明書を見せてください」と言われることもある

✅ 万が一、納車当日に事故を起こしたら、数百万円以上の自己負担リスクがある

✅ 車両保険なしでは、せっかくの新車が修理できない可能性も!

💡 保険のプロのアドバイス

「購入時にはディーラーで保険の提案を受けることが多いですが、ネット型保険や代理店型保険でも即日加入可能なプランがあるので、事前に比較検討することが大切です。」

🔹おすすめの保険: ネット型自動車保険(最短即日加入可) or 代理店型保険(担当者に相談しながら加入)

② 久しぶりに車に乗るが、前の保険が切れていた

長期間車に乗らなかった人が久々に運転しようと思ったら、「あれ?保険が切れてる…!」というケースは珍しくありません。

例えば、

- 海外赴任や転勤でしばらく車を使っていなかった

- 車をセカンドカーとして所有しているが、乗る機会が少ない

- 経済的な理由で一時的に自動車保険を解約していた

こうしたケースでは、保険なしで運転すると違反になるだけでなく、事故時の補償がゼロになってしまいます。

🚨 なぜ即日加入が必要?

✅ 無保険の状態で事故を起こすと、高額な賠償責任を負うことに!

✅ 「等級を引き継げるか?」を確認しながらスムーズに再加入

✅ スマホやPCからすぐに契約できるネット型保険が便利

💡 保険のプロのアドバイス

「もし1年以上保険を中断していた場合、『中断証明書』があれば等級を維持して再開できます。無保険期間が長いと割高になるケースがあるので、できるだけ早めに再加入するのがベストです。」

🔹おすすめの保険: ネット型自動車保険(即日加入可) or 代理店型保険(中断証明書の適用可)

③ 急な予定でレンタカーや家族の車を運転することになった

急な出張や旅行でレンタカーを借りたり、実家に帰省して親の車を借りたりすることもありますよね。

ただし、ここで注意したいのは、「車にかかっている保険が自分にも適用されるとは限らない」ということ。

たとえば、

- 家族の車に年齢制限があり、自分は補償対象外だった!

- レンタカー会社の保険に加入しなかったら、事故時の自己負担が大きかった!

🚨 なぜ即日加入が必要?

✅ 「家族限定」や「年齢制限」のある保険では補償されないことがある

✅ レンタカーの保険だけでは補償が足りないケースも

✅ ワンデー自動車保険なら、スマホから即加入可能!

💡 保険のプロのアドバイス

「親や友人の車を借りる場合、まずその車の保険の契約内容を確認しましょう。補償対象外だった場合は、1日単位の自動車保険を利用するのがおすすめです。」

🔹おすすめの保険: ワンデー自動車保険(即日スマホで加入可)

④ 1日だけ、短期間だけ車を使いたい

車を所有していない人でも、「1日だけ運転する機会」は意外とあります。

- たまにしか運転しないので、年間契約の保険はもったいない

- 友達と交代で運転することになった

- イベントで車を借りたけど、短期保険に入りたい

こんなときに最適なのが**「ワンデー自動車保険」**です。

🚨 なぜ即日加入が必要?

✅ 運転前にスマホで即申し込みOK

✅ 必要な日数だけ契約できるので、保険料も節約

✅ 対人・対物賠償付きで安心

🔹おすすめの保険: ワンデー自動車保険(400円~/日で加入可)

⑤ 車検や点検のために一時的に保険に入りたい

「長期間放置していた車を車検に出したい」「修理工場に持ち込みたい」など、短期間だけ保険が必要になるケースもあります。

✅ ワンデー保険を利用すれば、必要なときだけカバーできる

✅ 車両保険付きのプランも選べる

🔹おすすめの保険: ワンデー自動車保険 or 短期契約の自動車保険

すぐに自動車保険に加入したい理由は様々ですが、どんなケースでも「最適な保険を即日契約すること」が重要です。

🚗 新車・中古車を購入 → ネット型 or 代理店型保険

🚗 久しぶりの運転 → ネット型保険で等級を引き継ぐ

🚗 レンタカー・家族の車 → ワンデー自動車保険

🚗 短期間だけ利用 → ワンデー保険 or 短期契約保険

次の章では、「即日加入できる自動車保険の種類と特徴」 を詳しく解説していきます!

2. 即日加入できる自動車保険の種類と特徴

「今すぐに自動車保険に入りたい!」

そんなとき、どのような保険に加入できるのか、事前に知っておくことが大切です。

現在、日本には即日加入が可能な自動車保険が3種類あります。

🔹 即日加入できる自動車保険の3つの種類

✅ 1日だけ加入できる「ワンデー自動車保険」(短期利用向け)

✅ ネットで即加入できる「ネット型自動車保険」(コスト重視の継続利用向け)

✅ 代理店やディーラーで加入できる「代理店型自動車保険」(手厚いサポート向け)

それぞれの保険には加入条件やメリット・デメリットが異なるため、自分の状況に合ったものを選びましょう。

(1) 1日だけ加入できる「ワンデー自動車保険」

「1日だけ車を運転する予定があるが、保険に入っていない」 そんなときに便利なのが「ワンデー自動車保険」です。

🚗 ワンデー自動車保険の特徴

- 契約期間: 1日単位で加入可能

- 申し込み: スマホアプリやコンビニで即日申し込みOK

- 対象車両: 自分以外の車(親・友人の車、借りた車など)

- 保険料: 400円~800円/日(プランにより異なる)

- 主な提供会社:

✅ メリット

✔ 最短5分で加入可能(スマホやコンビニで即契約)

✔ 運転する日だけ加入できるので、コスパが良い

✔ 対人・対物賠償がセットになっているので安心

❌ デメリット

✖ 自分の車には適用不可(あくまで「借りた車」限定)

✖ 車両保険が付かないことが多い(事故時の修理費用は自己負担)

💡 保険のプロのアドバイス 「ワンデー保険は、『たまにしか車を運転しない人』には最適ですが、自分の車に適用できないので注意が必要です。たとえば、親の車を借りるときなどに活用すると便利です。」

(2) ネットで即加入できる「ネット型自動車保険」

「すぐに自動車保険に入りたいけれど、できるだけ安くしたい!」

そんな人におすすめなのが、ネットで即日加入できる自動車保険です。

🌐 ネット型自動車保険の特徴

- 契約期間: 1年契約(長期利用向け)

- 申し込み: インターネット完結(最短30分で加入)

- 対象車両: 自分の車(新規・乗り換え可)

- 保険料: 月払い・年払いが可能(対面型より割安)

- 主な提供会社:

- ソニー損保

- チューリッヒ

- アクサダイレクト

✅ メリット

✔ ネットで即加入可能!最短30分で補償スタート

✔ 対人・対物補償が充実しており、車両保険のオプションも選べる

✔ 年間契約でトータルの保険料が安い(代理店型より2~3割安)

❌ デメリット

✖ 対面サポートがないため、保険内容を自分で選ぶ必要がある

✖ 事故対応が代理店型より簡素になることもある

💡 保険のプロのアドバイス 「ネット型保険は、シンプルな手続きで加入できるため、急いでいる人には最適です。ただし、補償内容をしっかり確認し、自分に合ったプランを選ぶことが大切です。」

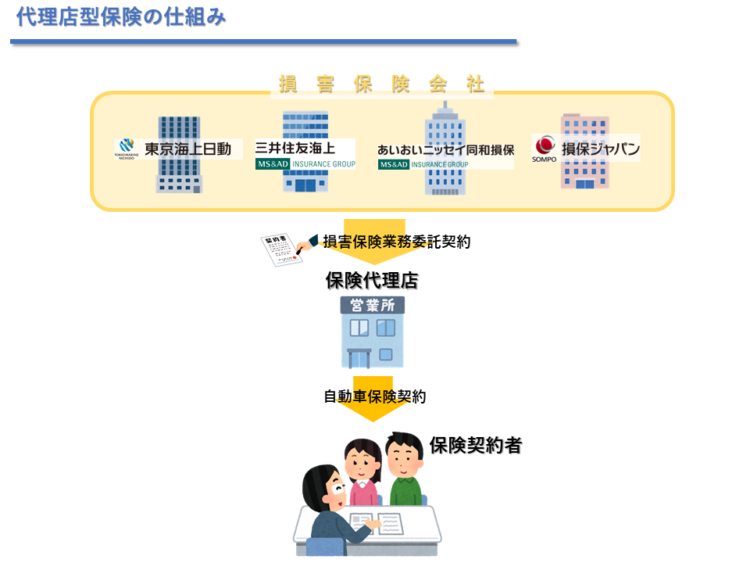

(3) 代理店やディーラーで即日加入できる「代理店型自動車保険」

「保険のことがよく分からないので、専門家に相談しながら加入したい…」

そんな方には、ディーラーや保険代理店で契約できる「代理店型保険」がおすすめです。

🏢 代理店型自動車保険の特徴

- 契約期間: 1年契約(長期利用向け)

- 申し込み: ディーラーや保険代理店で対面契約(即日加入可能)

- 対象車両: 新車・中古車・現在所有の車

- 保険料: 割高になりやすい

- 主な提供会社:

- 東京海上日動

- 損保ジャパン

- 三井住友海上

✅ メリット

✔ 担当者と相談しながら最適な保険を選べる

✔ 事故対応やサポートが手厚い(対面サポートあり)

✔ 新車購入時にディーラー経由でそのまま加入できる

❌ デメリット

✖ ネット型より保険料が割高(対面サポートの分、コストがかかる)

✖ 店舗に行く必要があり、手続きに時間がかかる場合も

💡 保険のプロのアドバイス 「車を買ったばかりの人や、保険の手続きに不安がある人には代理店型が向いています。特に、事故時の対応が手厚いのがメリットです。ただし、ネット型よりも費用が高くなる点は考慮しましょう。」

まとめ

即日加入が可能な自動車保険には、それぞれ特徴があります。

| 保険の種類 | 特徴 | 加入方法 | メリット | デメリット |

|---|---|---|---|---|

| ワンデー保険 | 1日単位で加入可 | スマホ or コンビニ | すぐに加入できる | 自分の車には入れない |

| ネット型保険 | ネットで即日加入可 | PC・スマホ | 安い・簡単 | 事故対応は代理店型より弱い |

| 代理店型保険 | 対面契約で加入可 | 保険代理店 or ディーラー | サポートが手厚い | 保険料が割高 |

🚗 「どの保険が自分に最適か?」を考えて選びましょう!

次の章では、「即日加入に必要な書類と手続き」について詳しく解説します!

3. 即日加入するために必要なもの

「すぐに自動車保険に入りたい!」と思っても、申し込み時に必要な書類や情報が揃っていなければ、スムーズに手続きを進めることができません。

ここでは、即日加入をスムーズに行うために必要なものと、各保険の手続き方法について詳しく解説します。

🚗 3-1 即日加入に必要なもの(共通)

どのタイプの自動車保険を選ぶ場合でも、以下の情報が必要になります。

事前に準備しておくと、申し込みがスムーズに進みます。

✅ 必須書類・情報一覧

| 必要なもの | 説明 | 備考 |

|---|---|---|

| 運転免許証 | 本人確認・契約者情報登録のため | スマホで撮影・アップロードする場合もあり |

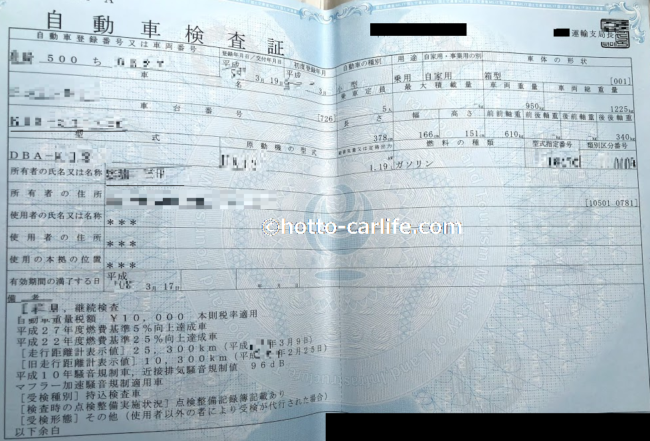

| 車検証 | 車の登録情報(ナンバー・型式)を確認 | ネット型や代理店型では必須 |

| 支払い情報 | クレジットカード、銀行口座情報 | ネット型ではクレカ決済が一般的 |

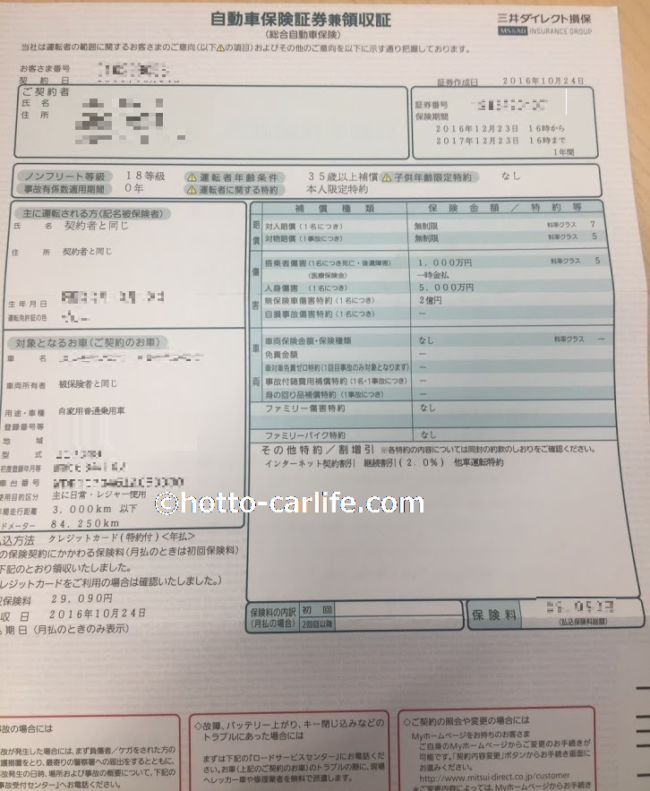

| 前回の保険証券(あれば) | 等級の引き継ぎのため | 他社から乗り換えの場合に必要 |

| 契約者情報(住所・連絡先) | 申し込みフォーム入力用 | スマホ・PCから簡単に登録可能 |

💡 保険のプロのアドバイス

「特に車検証の情報が必須となるケースが多いため、事前に手元に用意しておくことが大切です。

また、ネット型ではクレジットカード決済が一般的なので、カード情報も準備しておきましょう。」

🌐 3-2 各保険タイプ別の申し込み手順

それぞれの保険タイプによって、申し込み手順が若干異なります。

即日加入をスムーズに進めるため、事前に流れを把握しておきましょう。

(1) ワンデー自動車保険の申し込み方法

📌 1日だけの短期保険を使いたい場合(親や友人の車を借りるとき)

🚀 申し込み手順

- スマホアプリまたはコンビニで「ワンデー保険」を選択

- 運転免許証をスマホで撮影・アップロード(本人確認)

- 車のナンバーを入力(車検証の確認不要)

- クレジットカード or コンビニ払いで決済

- 即時契約完了!保険証がメールで送られてくる

✅ 申し込み時に必要なもの

✔ 運転免許証

✔ クレジットカードまたはコンビニ払い

💡 ポイント

「ワンデー保険は車検証が不要なので、スマホ1台で申し込みが可能です。ただし、自分の車には適用不可なので注意しましょう。」

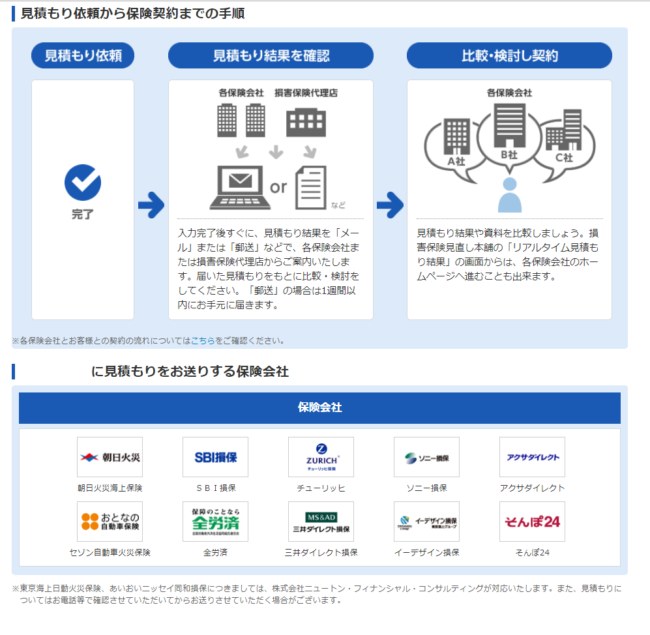

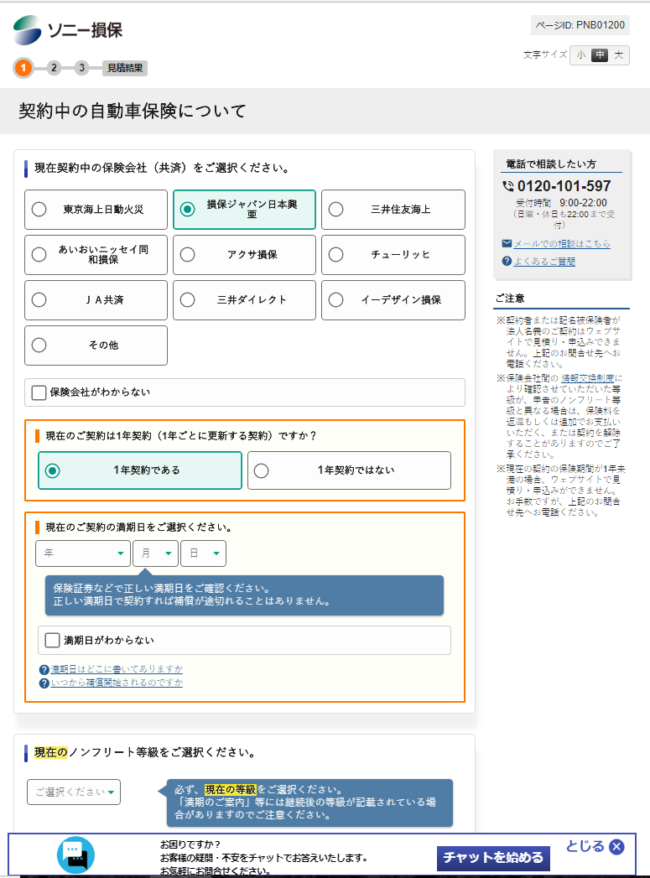

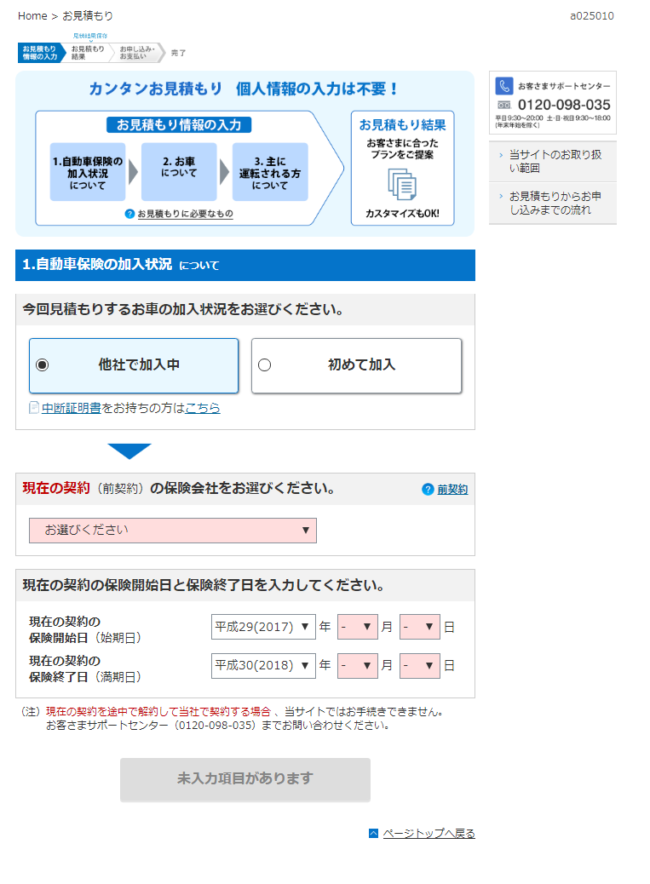

(2) ネット型自動車保険の申し込み方法

📌 すぐに年間契約を結びたい場合(ネットで手続き完了)

🚀 申し込み手順

- 保険会社の公式サイトにアクセス

- 「見積もり・申し込み」ボタンをクリック

- 車検証を見ながら、車の型式・ナンバーなどを入力

- 運転者の年齢や保険プランを選択

- クレジットカードまたは口座振替を登録

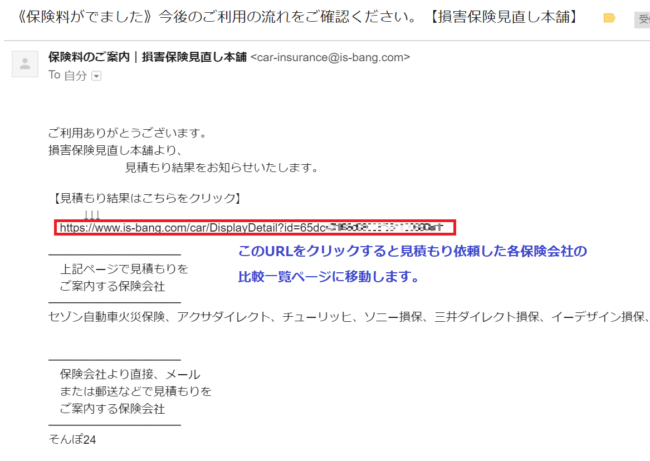

- 申し込み完了!即日で補償開始(証券は後日郵送 or メール)

✅ 申し込み時に必要なもの

✔ 運転免許証

✔ 車検証

✔ クレジットカード or 口座情報

✔ 以前の保険証券(等級引き継ぎの場合)

💡 ポイント

「ネット型は即日補償が開始できるのが大きなメリット。特に、夜間や休日でも申し込み可能なのが便利です!」

(3) 代理店型自動車保険の申し込み方法

📌 ディーラーや保険代理店で直接相談しながら契約したい場合

🚀 申し込み手順

- 保険代理店やディーラーに来店

- 担当者と相談しながら保険プランを決定

- 運転免許証・車検証を提示し、契約書にサイン

- 口座振替またはクレジットカード情報を登録

- 即日契約完了!その場で保険証を発行(または後日郵送)

✅ 申し込み時に必要なもの

✔ 運転免許証

✔ 車検証

✔ クレジットカード or 口座情報

✔ 以前の保険証券(等級引き継ぎの場合)

💡 ポイント

「代理店型は対面で相談しながら契約できるのがメリット。ただし、店舗が営業時間外の場合は申し込みが翌営業日になる可能性があるので注意しましょう。」

🔎 3-3 即日加入をスムーズに進めるためのチェックリスト

「今すぐに自動車保険に入りたい!」というとき、申し込み前に以下のチェックリストを確認しておきましょう。

✅ どの種類の保険に入るか決める(ワンデー保険・ネット型・代理店型)

✅ 運転免許証を手元に用意(スマホで撮影する場合もある)

✅ 車検証を準備する(ネット型・代理店型の場合は必須)

✅ クレジットカード or 口座情報を準備(支払い方法を決める)

✅ 等級の引き継ぎが必要なら、前の保険証券を確認する

✅ 申し込みサイト or 店舗の営業時間をチェック(代理店型は特に要確認)

📝 まとめ

即日加入をスムーズに進めるには、事前準備がカギ!

申し込みに必要なものを揃えておくことで、最短5分~30分で契約完了が可能です。

| 保険の種類 | 申し込み方法 | 必要なもの | 手続きの簡単さ |

|---|---|---|---|

| ワンデー保険 | スマホ・コンビニ | 免許証・クレカ | ★★★★★(最短5分) |

| ネット型保険 | PC・スマホ | 免許証・車検証・クレカ | ★★★★☆(30分程度) |

| 代理店型保険 | 店舗・ディーラー | 免許証・車検証・口座情報 | ★★★☆☆(対面相談が必要) |

🚗 「今すぐ保険に入りたい!」と焦る前に、必要な情報を整理して、スムーズに手続きを進めましょう!

次の章では、「ケース別おすすめの保険選び」について詳しく解説していきます!

4. どの保険を選べばいい?ケース別おすすめ保険

「即日加入できる自動車保険にはいくつかの種類があるけれど、自分にはどれが最適なの?」

そんな疑問を解決するために、ケース別におすすめの保険を紹介します。

あなたの状況に合った保険を選べば、無駄な出費を抑えながら、しっかりとした補償を受けることが可能です。

それでは、ケースごとに最適な自動車保険を見ていきましょう!

🚗 4-1 ケース別おすすめの自動車保険

あなたの状況に合わせて、最適な保険を選びましょう!

| ケース | おすすめの保険 | 理由 |

|---|---|---|

| すぐに1日だけ入りたい | ワンデー自動車保険 | 短期間だけの運転なら、最もコスパが良い |

| 今後も継続して使う予定 | ネット型自動車保険 | 長期契約で保険料が安く、手続きも簡単 |

| 車を購入したばかり | 代理店型自動車保険 or ネット型保険 | ディーラーで手続きできる or ネットで簡単加入 |

| とにかく安く済ませたい | ネット型自動車保険 | ダイレクト契約で中間マージンがないため割安 |

| 事故対応の手厚いサポートがほしい | 代理店型自動車保険 | 対面サポートで手厚い対応が受けられる |

では、それぞれのケースについて詳しく解説します。

🚀 ケース① すぐに1日だけ入りたい → ワンデー自動車保険

「友人や家族の車を運転することになったけど、保険がない…」

「たまにしか運転しないので、年間契約はもったいない…」

こんな場合に最適なのが**「ワンデー自動車保険」**です。

✅ メリット

✔ スマホで最短5分で加入可能

✔ 1日単位で契約できるので、コスパが良い

✔ レンタカーや親・友人の車を借りるときに便利

❌ デメリット

✖ 自分の車には適用不可

✖ 車両保険が付かないプランもある

💡 おすすめのワンデー保険

🌐 ケース② 今後も継続して使う → ネット型自動車保険

「マイカーに乗る頻度が増えそうだから、継続的に保険に入りたい」

「できるだけ安く、自分で手続きを完結させたい!」

こんな人におすすめなのが、**「ネット型自動車保険」**です。

✅ メリット

✔ ネットで24時間いつでも申し込み可能

✔ 代理店型より2~3割安く契約できる

✔ 長期契約で安定した補償を受けられる

❌ デメリット

✖ 事故対応が代理店型より簡素な場合も

✖ 自分で保険の内容をしっかり決める必要がある

💡 おすすめのネット型保険

- ソニー損保

- チューリッヒ

- アクサダイレクト

🏢 ケース③ 車を購入したばかり → 代理店型 or ネット型保険

「新車・中古車を買ったけど、まだ保険に入っていない…」

「ディーラーで勧められた保険に入るべき?」

こんな人には、**「代理店型 or ネット型保険」**がおすすめ!

✅ メリット(代理店型)

✔ ディーラーでそのまま手続きできる

✔ 担当者と相談しながら補償内容を決められる

✔ 事故時の対応が手厚い

✅ メリット(ネット型)

✔ 自分で比較して最適なプランを選べる

✔ 代理店型よりも安く契約できる

💡 おすすめの保険会社(代理店型)

- 東京海上日動

- 損保ジャパン

- 三井住友海上

💰 ケース④ とにかく安く済ませたい → ネット型自動車保険

「保険料をできるだけ安くしたい!」

そんな人には、**「ネット型自動車保険」**が最適です。

✅ メリット

✔ 年間保険料が代理店型より安い(20~30%カット)

✔ ネットで見積もり比較ができる

❌ デメリット

✖ 事故対応は基本的に電話やオンラインのみ

💡 おすすめのネット型保険

- ソニー損保(保険料の安さ+事故対応のバランスが良い)

- アクサダイレクト(補償内容の柔軟性が高い)

- チューリッヒ(事故対応がネット型の中では優秀)

🛡️ ケース⑤ 事故対応の手厚いサポートがほしい → 代理店型保険

「事故対応やロードサービスが充実している保険に入りたい」

「初めての自動車保険だから、相談しながら決めたい」

こんな人には、**「代理店型自動車保険」**がおすすめ!

✅ メリット

✔ 事故時に担当者が手厚くサポート

✔ 対面相談で安心して契約できる

❌ デメリット

✖ ネット型よりも保険料が高い(年間1万~2万円ほど割高)

💡 おすすめの保険会社(代理店型)

- 東京海上日動(事故対応が迅速で評判が良い)

- 損保ジャパン(全国対応のサポート体制が充実)

- 三井住友海上(法人契約にも強みがある)

🔎 4-2 まとめ

「即日加入できる保険は色々あるけど、どれを選べばいいの?」

そんな疑問に対して、ケース別にまとめました!

| ケース | おすすめの保険 | 理由 |

|---|---|---|

| 1日だけなら | ワンデー保険 | 短期で安く済む |

| 長期利用なら | ネット型保険 | 価格が安く、手続きも簡単 |

| 新車・中古車を買ったら | 代理店型 or ネット型 | ディーラーで手続き可 or ネットで安く契約 |

| 安さ重視なら | ネット型保険 | 代理店型より20~30%安い |

| 事故対応重視なら | 代理店型保険 | 対面サポートが手厚い |

🚗 次の章では、「即日加入の注意点」を詳しく解説します!

5. 即日加入の注意点

「今すぐ自動車保険に入りたい!」と思ったとき、スムーズに手続きを進めるためには注意点を把握しておくことが重要です。

即日加入できる保険には便利な反面、見落としがちなポイントがいくつかあります。

「せっかく契約したのに、補償が不十分だった…」「思ったより手続きに時間がかかってしまった…」なんてことにならないよう、以下の注意点をしっかり確認しておきましょう!

🚗 5-1 即日加入の落とし穴とは?

「すぐに契約できるから安心!」と思っていても、事前に知っておかないとトラブルにつながる注意点があります。

以下のポイントを押さえて、失敗しない保険選びをしましょう。

① ワンデー保険は自分の車には適用できない

ワンデー自動車保険は、借りた車(親・友人の車)には適用できるものの、自分の車には加入できません。

これは、ワンデー保険が「他人の車を借りて運転するための補償」を目的としているためです。

✅ 解決策

✔ 自分の車に即日加入したい場合は「ネット型自動車保険」を選ぶ

✔ 短期契約ではなく、1年契約の通常保険を利用する

② ネット型保険は即日補償でも審査に時間がかかることがある

ネット型の自動車保険は、最短30分で申し込みが完了するものの、場合によっては審査に時間がかかることもあります。

特に、以下のケースでは、補償が翌日以降になる可能性があるので注意が必要です。

🚨 補償開始が遅れる可能性があるケース

✔ 夜間(22時以降)や休日に申し込んだ場合(翌営業日の審査になることも)

✔ 保険会社からの確認連絡が必要な場合(例:事故歴の確認など)

✔ クレジットカードの決済エラーが発生した場合

✅ 解決策

✔ 申し込みはできるだけ早めに済ませる(昼間に手続きを進めるのが理想)

✔ 入力ミスがないように慎重に情報を登録する

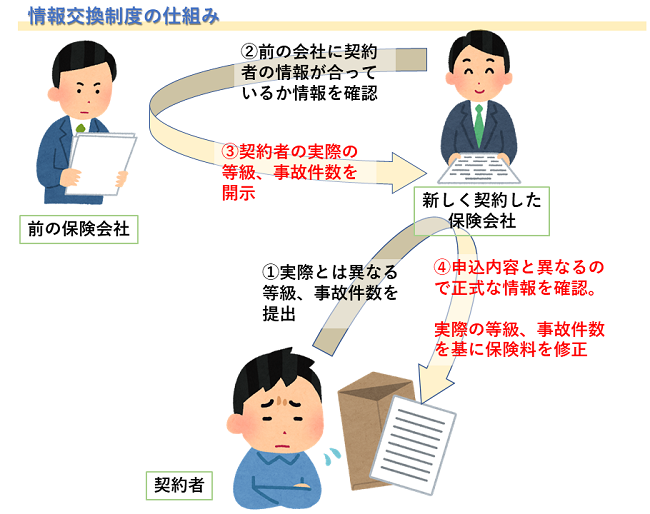

③ 等級の引き継ぎを忘れると、割引が受けられない

「前に入っていた保険を解約して、新しく入り直すけど、等級はそのまま引き継げる?」

これを忘れてしまうと、本来受けられるはずの割引が適用されず、保険料が高くなる可能性があります。

✅ 解決策

✔ 前の保険証券を確認し、等級の引き継ぎを申し込む

✔ 「中断証明書」を保険会社から取得しておく(以前の保険を解約して1年以上経過している場合に必要)

💡 等級を引き継がないと、新規契約扱い(6等級スタート)になり、保険料が2~3万円高くなることも!

④ 1日保険は補償内容がシンプルで、車両保険がないことが多い

ワンデー保険は、最低限の補償のみがついている場合が多く、自分のケガや車の修理代が補償されないこともあります。

🚨 一般的なワンデー保険の補償内容

| 補償内容 | 400円プラン | 600円プラン | 800円プラン |

|---|---|---|---|

| 対人賠償 | 無制限 | 無制限 | 無制限 |

| 対物賠償 | 無制限 | 無制限 | 無制限 |

| 自分のケガ(人身傷害) | × | × | 〇 |

| 借りた車の修理費(車両補償) | × | △(自己負担あり) | ◎ |

✅ 解決策

✔ 運転する車が高級車の場合は「車両補償付きプラン」を選ぶ

✔ 補償が不十分な場合は「ネット型自動車保険」なども検討する

⑤ 代理店型は営業時間に制限があるため、夜間や休日は手続きできない

代理店やディーラーで加入する場合、営業時間内でなければ申し込みができません。

「すぐに保険に入りたいのに、店舗が閉まっていた…」ということにならないよう、事前に営業時間を確認しましょう。

✅ 解決策

✔ 急ぎの場合は「ネット型自動車保険」も検討する

✔ 事前に代理店やディーラーの営業時間を確認し、早めに手続きする

🔎 5-2 即日加入をスムーズに進めるためのチェックリスト

「今すぐに保険に入りたい!」と思ったら、以下のチェックリストを活用しましょう。

✅ どの種類の保険に入るか決める(ワンデー・ネット型・代理店型)

✅ 申し込み前に必要な書類を用意する(免許証・車検証・クレジットカード)

✅ 等級の引き継ぎが必要なら、前の保険証券を確認する

✅ 夜間や休日に申し込む場合は、補償開始時間を確認する

✅ 代理店型を選ぶ場合は、営業時間を事前にチェックする

💡 事前に準備を整えておけば、最短5分~30分でスムーズに契約完了できます!

📝 まとめ

即日加入が可能な自動車保険は便利ですが、いくつかの注意点があります。

特に「補償内容の確認」「手続きのタイミング」「等級の引き継ぎ」などをしっかりチェックすることで、トラブルを回避できます。

| 注意点 | 解決策 |

|---|---|

| ワンデー保険は自分の車に使えない | ネット型 or 代理店型保険を選ぶ |

| ネット型保険は審査に時間がかかることがある | 早めに申し込みを済ませる |

| 等級の引き継ぎを忘れると保険料が高くなる | 前の保険証券をチェック&中断証明書を取得 |

| ワンデー保険は車両補償が付かないことが多い | 車両補償付きプランを選ぶ |

| 代理店型は営業時間外だと申し込めない | 営業時間を事前に確認し、ネット型も検討する |

🚗 次の章では、「まとめ」と「最適な保険の選び方の総合ガイド」を解説します!

6. まとめ|即日加入のポイントと最適な保険の選び方

「今すぐに自動車保険に加入したい!」と思ったとき、適切な保険を選び、スムーズに契約を完了させるためには、事前に知っておくべきポイントがいくつかあります。

本記事では、即日加入できる自動車保険の種類や特徴、必要な書類、注意点などを詳しく解説してきました。

ここで、重要なポイントをおさらいしながら、自分に最適な保険を選ぶための総合ガイドをまとめます。

🚗 6-1 即日加入のポイント|ここを押さえれば安心!

✅ 最短5分~30分で加入するためのチェックリスト

「とにかく急いで保険に入りたい!」というときは、以下のポイントを押さえておきましょう。

✅ どの種類の保険が最適かを決める(ワンデー・ネット型・代理店型)

✅ 申し込みに必要な書類を事前に用意(免許証・車検証・クレジットカード)

✅ ネット型は24時間対応だが、代理店型は営業時間に注意する

✅ 等級の引き継ぎを忘れずに!(割引適用が変わるため)

✅ 補償内容をしっかり確認し、必要な特約を追加する

💡 これらを事前にチェックしておけば、最短5分~30分でスムーズに加入できます!

🚀 6-2 自分に合った保険の選び方|ケース別早見表

「結局、どの保険を選べばいいの?」という方のために、ケース別におすすめの保険をまとめました!

📌 ケース別おすすめの保険

| ケース | おすすめの保険 | 理由 |

|---|---|---|

| 1日だけ運転する | ワンデー自動車保険 | 短期利用に最適、スマホで即加入 |

| 長期利用したい | ネット型自動車保険 | 保険料が安く、手続きも簡単 |

| 新車・中古車を買った | 代理店型 or ネット型 | ディーラーで加入可 or ネットで安く契約 |

| 安さ重視 | ネット型自動車保険 | 代理店型より2~3割安い |

| 事故対応を重視 | 代理店型自動車保険 | 手厚いサポートが受けられる |

💡 ポイント:

「即日加入」のスムーズさを重視するなら、ネット型 or ワンデー保険が便利!

「サポートの手厚さ」を重視するなら、代理店型が安心!

📜 6-3 よくある質問(FAQ)

最後に、即日加入に関するよくある質問をまとめました。

Q1. 保険に申し込んでからどれくらいで補償が開始される?

A. 申し込み完了後、即日補償が開始される場合がほとんどです。

ただし、ネット型保険は審査によって補償開始が翌日以降になることもあるので注意!

Q2. 申し込みに車検証は必ず必要?

A. ワンデー保険なら不要ですが、ネット型・代理店型は必要です。

特にネット型の申し込みでは、車両情報(型式やナンバー)を正確に入力するために車検証が必要です。

Q3. ワンデー保険はどこで申し込めるの?

A. スマホアプリ(公式サイト)またはコンビニで申し込み可能!

【例】三井住友海上「1DAY保険」、損保ジャパン「乗るピタ」、東京海上日動「ちょいのり保険」

Q4. 保険の等級はどうやって引き継ぐの?

A. 以前の保険証券があれば等級の引き継ぎが可能です!

解約後1年以内なら、そのまま継続できることが多いですが、1年以上経過した場合は「中断証明書」の発行が必要になります。

🛡️ 6-4 まとめ|即日加入をスムーズに進めるために

「すぐに保険に入りたい!」というときは、適切な保険を選び、必要な情報を準備することが大切です。

今回のポイントをまとめると、次のようになります。

🚀 即日加入のための最重要ポイント

✔ 自分に合った保険を選ぶ(ワンデー・ネット型・代理店型)

✔ 申し込みに必要な書類を準備(免許証・車検証・クレジットカード)

✔ ネット型は24時間対応、代理店型は営業時間に注意

✔ 補償内容をしっかり確認し、不足がないようにする

✔ 等級の引き継ぎを忘れずに!(中断証明書が必要なケースあり)

💡 事前に準備を整えれば、最短5分~30分で即日加入が可能です!

🚗 最後に|あなたに最適な自動車保険を見つけよう!

今回の解説を通じて、「即日加入できる自動車保険」の全体像を理解できたのではないでしょうか?

自動車保険は、万が一の事故やトラブルの際に、あなたと周りの人を守る大切な備えです。

「急いでいるからとりあえず…」ではなく、自分に最適なプランを選ぶことが大切!

本記事を参考に、あなたにピッタリの自動車保険を見つけて、安全なカーライフを送りましょう!

🚗 今すぐ加入したい方は、以下から自分に合った保険をチェック!

✅ ワンデー保険(1日だけ運転する方) → [三井住友海上 / 損保ジャパン / 東京海上日動]

✅ ネット型自動車保険(安く長期利用したい方) → [ソニー損保 / チューリッヒ / アクサダイレクト]

✅ 代理店型自動車保険(手厚いサポートを受けたい方) → [東京海上日動 / 損保ジャパン / 三井住友海上]

🚀 これで、あなたも最短5分で安心の自動車保険に加入できます!

安全運転で、快適なドライブをお楽しみください! 🚗💨

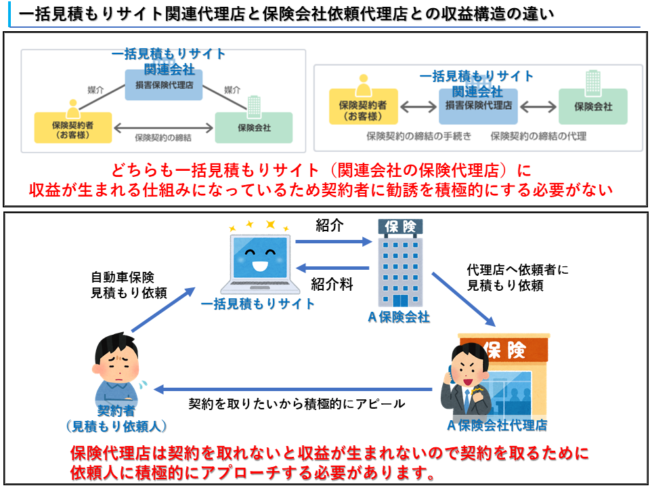

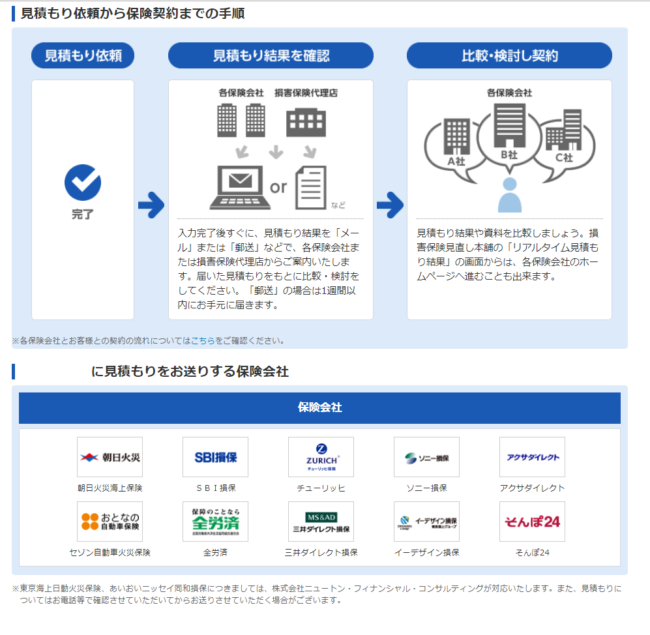

【PR】

🚗 保険選びに迷ったら?一括見積もりサイトで簡単比較!

「ネット型と代理店型、どちらの自動車保険がいいのかわからない…」

「各社に問い合わせて資料を取り寄せるのは面倒…」

そんな方におすすめなのが、**「自動車保険一括見積もりサイト」**です!

✅ たった1回の入力で、複数の保険会社から見積もりを取得!

✅ ネット型・代理店型の保険料や補償内容を一目で比較!

✅ 最適な保険を手間なくスムーズに選べる!

どの保険が自分に合っているのか迷ったら、まずは一括見積もりを活用して、最安&最適なプランを見つけましょう! 🚗💨

-1-e1526769577597.png)