💖 初めての自動車保険、対物賠償って何?

20代女子が知っておくべきポイント 💖

こんにちは!最近、車を買ったけど自動車保険のことがよくわからない…というあなた。今回はそんなあなたのために、自動車保険の中でも特に重要な「対物賠償」について、わかりやすく解説していきます。

🚗 対物賠償って何?簡単に言うと…

対物賠償とは、あなたが車を運転中に他人の持ち物を壊してしまった時に、その修理費用などを補償してくれる保険のことです。例えば:

- 🚙 駐車場で他の車にぶつけてしまった😱

- 🛤️ ガードレールに接触して傷をつけてしまった😓

- 🏪 お店の看板に激突してしまった😭

こんな時に、対物賠償保険が力を発揮します!

🍰 対物賠償の範囲って?具体例で見てみよう!

【カフェでのひとコマ】

あなた:「ねえねえ、対物賠償ってどこまで補償されるの?」

友人:「うーん、車とかガードレールは知ってるけど…」

あなた:「実は、けっこう広い範囲が対象なんだって!」

対物賠償が適用される主な範囲:

- 他人の車 🚗

- 建物 🏠

- 電柱や街灯 🚦

- ガードレール 🛤️

- 駐車中の自転車やバイク 🚲

- 商品や看板 🛍️

つまり、基本的に他人の「モノ」を壊してしまったら、ほとんどの場合で対物賠償の対象になるんです!

💡 知ってた?意外と知られていない対物賠償の事実

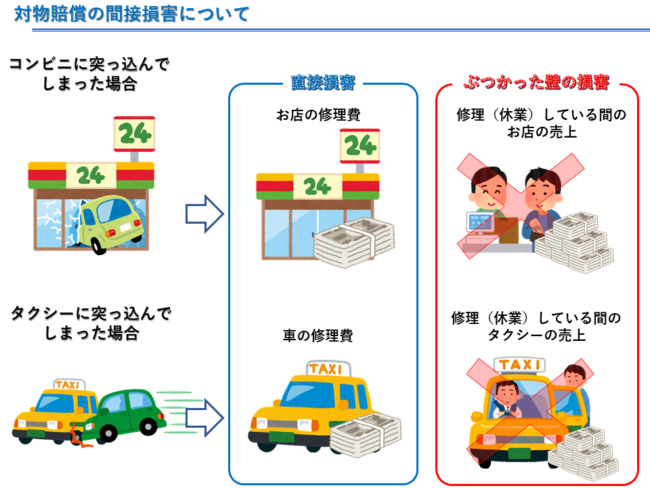

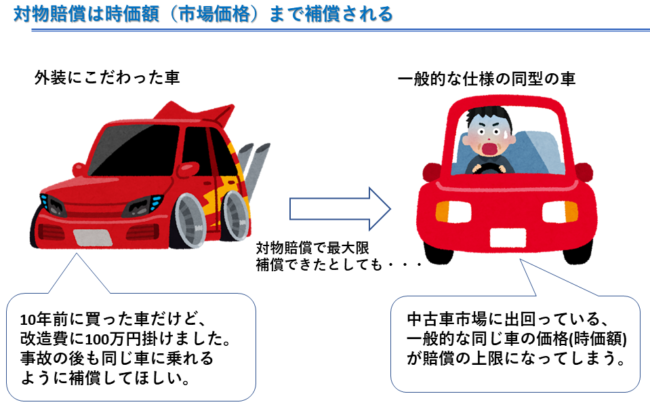

- 高級車との事故でも安心!

ブランド物の服を買うときは値段を気にしますよね。でも、高級車と事故を起こしても、対物賠償があれば大丈夫。例えば、1000万円のポルシェにぶつけても補償してくれます! - 電車との接触事故も対象に

まさかの電車と接触事故…なんてことも。実は、これも対物賠償の対象なんです。電車の修理費用はもちろん、その事故で電車が止まってしまった場合の損害賠償金まで補償されることも! - 動物は対象外…でも

ペットなどの動物は「モノ」ではないので、基本的に対物賠償の対象外。ただし、牛や馬などの家畜の場合は対象になることも。

👩🦰 20代女性ドライバーが特に注意すべきポイント

統計によると、20代女性ドライバーの事故の特徴として「駐車場での接触事故」が多いそうです。

- 🚗 駐車場でのちょっとした接触でも、修理費用は意外と高額に…😰

- 💰 新車や高級車との接触は、修理費用が100万円を超えることも!

- 💡 そのため、対物賠償は最低でも無制限を選ぶのがおすすめです

💼 対物賠償の金額設定、どうすればいい?

対物賠償の金額設定には主に以下のようなものがあります:

- 100万円

- 300万円

- 500万円

- 1000万円

- 無制限

おすすめは「無制限」です!理由は:

- ✨ 高額な賠償金が発生しても安心

- 💰 無制限と1000万円の保険料の差はそれほど大きくない

- 🔮 将来のことを考えると、安全性が高い選択肢

❓ よくある質問(FAQ)

Q1: 友達の車を借りて運転中に事故を起こしたら、対物賠償は適用される?

A1: はい、適用されます。ただし、その車の保険で補償されない場合もあるので、借りる前に確認しましょう。

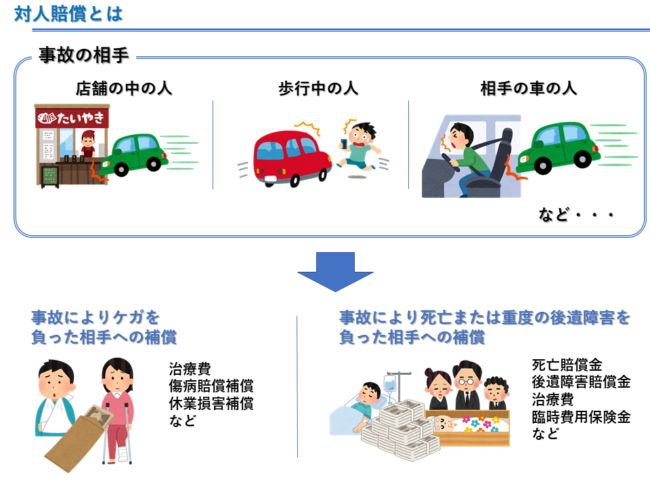

Q2: 対物賠償と対人賠償の違いは?

A2: 対物賠償は「モノ」への賠償、対人賠償は「人」への賠償です。両方とも重要な補償なので、必ず加入しましょう。

Q3: 自分の車の修理は対物賠償でカバーされる?

A3: いいえ、対物賠償は相手のモノへの賠償のみです。自分の車の修理は別の補償(車両保険など)が必要です。

🎀 まとめ:対物賠償の重要性

対物賠償は、思わぬ高額賠償から私たちを守ってくれる強い味方です。特に初心者ドライバーにとっては、安心して運転するための必須アイテム。適切な補償内容を選んで、楽しくドライブを楽しみましょう!🚗✨

自動車保険って難しそう…と思っていた方も、この記事で少し理解が深まったのではないでしょうか?もし、まだ疑問や不安があれば、保険の専門家に相談するのもおすすめです。安全運転で、素敵なカーライフを!