あなたは色んなきっかけから「自動車保険乗り換え」を考えたことがあるのではないでしょうか。

普段何気なく入っている自動車保険ですが、車を買い替えるときに販売店から「自動車保険の見直しさせてください」と提案されることがあります。また、テレビのCMで「自動車保険の更新は安く見直せるチャンス」とみることで今の車の保険を見直せば安くなると考えるきっかけになります。

過去に乗り換えの手続きをした人であれば抵抗感なく保険を乗り換えることが出来るかもしれません。しかし、今まで乗り換えたことの無い人は大きな決断です。保険会社を乗り換えることに「失敗するのではないか」と不安に思うかもしれません。

そこで、今回は保険を乗り換えるうえで必要な知識や失敗しない手続き方法について説明します。

自動車保険の乗り換えについて

自動車保険の乗り換えは携帯電話の乗り換えと同じ印象を持っている人も多いのではないでしょうか。

確かに自動車保険の乗り換えも携帯電話の乗り換えと同様、自分の車の保険を他社の保険会社に乗り換えます。また、車の保険を乗り換えるメリットも「毎月支払っている保険料を安くできる可能性がある」ということです。

各保険会社ごとに自動車保険の料金は異なります。いざとなった時の対応も各社によって異なるので、単純に安さだけで乗り換えるのは危険ですが、一括見積サイトなどで比較し同じような補償条件でも各社保険料が異なります。

私は携帯電話の乗り換えをしたことがありますが、携帯電話に比べれば自動車保険の乗り換えはそこまで難しくないです。

携帯電話の乗り換えの一番手間なことは違約金の発生です。2年や3年の間のたった1ヶ月間以外は全て違約金が掛かり、しかもそのタイミングを携帯電話の会社が案内してくれるわけではないので本当に大変でした。

それに比べると自動車保険は後述する保険の等級を気にしなければ毎月乗り換えるタイミングがあり、仮にタイミングを逃しても違約金は掛かりません。また、携帯電話会社の乗り換えと異なり契約プランは各社で大きな差もありません。

ここまで見ると自動車保険の乗り換えは良い事づくめのように見えますが、デメリットもあります。

デメリットは乗り換えの手続きに手間がかかるという事です。そして、その手間を惜しんだり、保険会社が手続きすると勘違いをしてそのままにしておくと場合によっては保険が消滅することもあります。そうならない為にも保険の切り替えの仕組みや手続きについて理解してください。

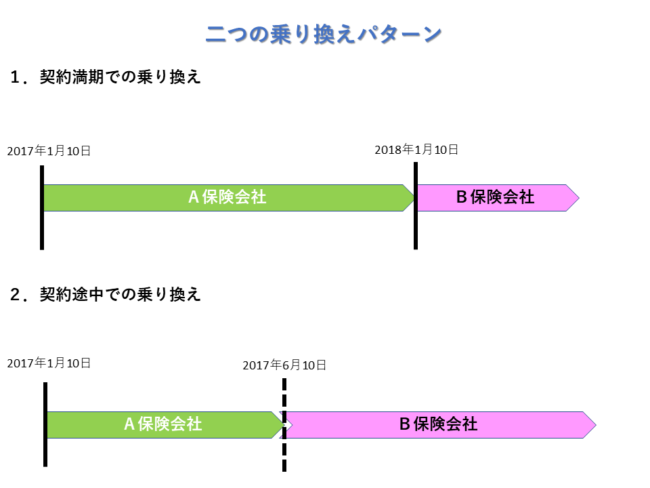

契約満期と契約途中での乗り換えの違い

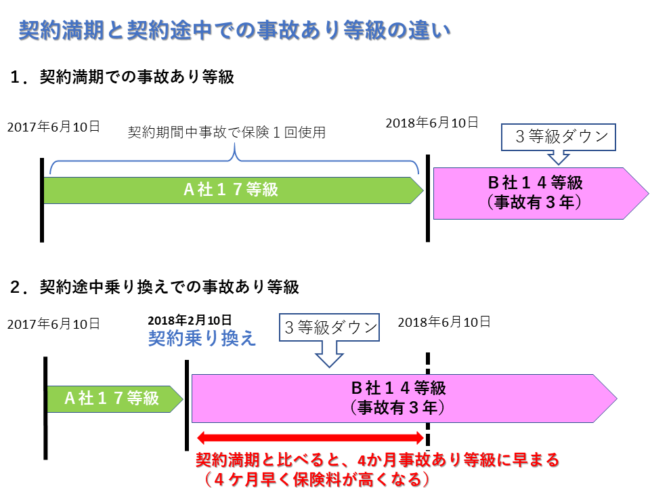

まず、乗り換えに際して二つのパターンがあるので説明します。それは、車の保険契約が満期になるタイミングで乗り換えるパターンと、契約途中に乗り換えるパターンの二つです。

満期での乗り換え、途中での乗り換え、それぞれメリットデメリットがありますので、順に説明していきます。

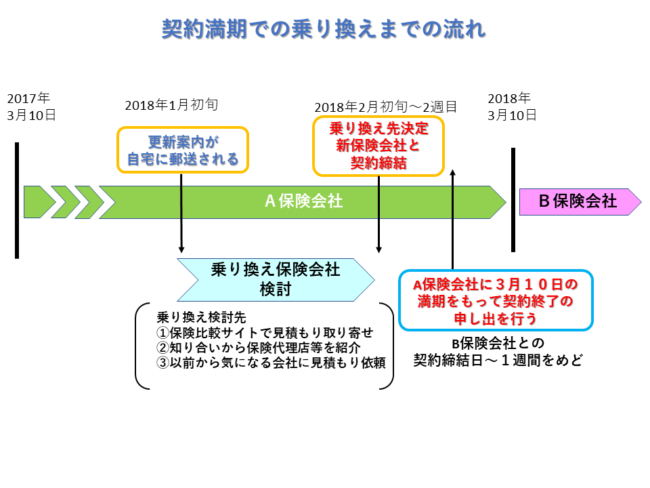

契約満期での乗り換え

自動車保険を契約満期で乗り換えるメリット

契約満期のメリットは下記になります。

- 乗り換え手続きが簡易にできる。

- 保険の等級も1等級あがる。

- 現保険会社の更新案内の内容をもとに比較できる

順番に説明します。

- 乗り換え手続きが簡易

詳しい説明は後述しますが、満期と契約途中では、現在契約している保険会社に対しての手続きが異なります。契約途中の乗り換えの場合、今の保険会社と解約の手続きをしなければなりません。郵送対応か窓口に行って行う形になるので非常に手間がかかります。

その点、満期の場合には今の保険会社へ電話一本で「満期をもって終了」と言えば終わりです。ちなみに、自動更新される保険会社と自動更新しない保険会社がありますが、どちらの保険会社であっても念のため連絡を入れることをおすすめします。

なぜなら、誤って自動更新するのを防ぐためです。まれに自分は自動更新サービスではないと思っていても認識違いで自動更新サービスに入っており、その結果自動更新されていたというケースもあります。保険会社に満期の終了の連絡するのはそれを防ぐためです。

- 等級が上がる

自動車保険は保険料を決めるうえで等級制度を利用してます。乗り換えはこの等級を他社に移行する手続きでもあります。等級は原則6等級からスタートし20等級が上限になります。その間の等級の契約は1年経過すると1等級上がります。

等級が上がる目安は契約満期ごとになるので、契約満期で乗り換えると自動的に1等級あがります。詳しい事は後述します。

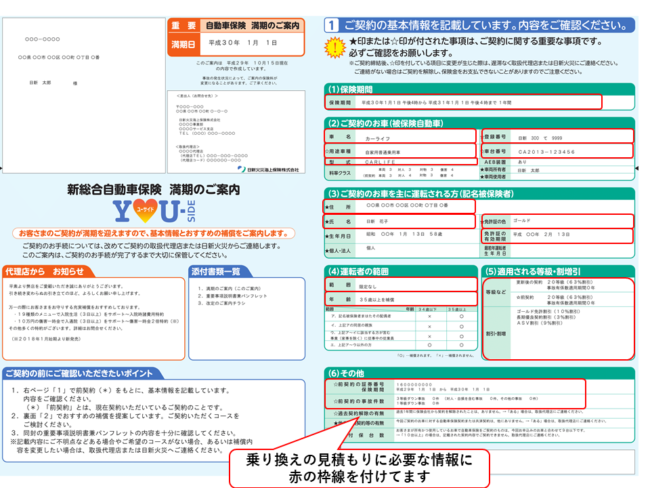

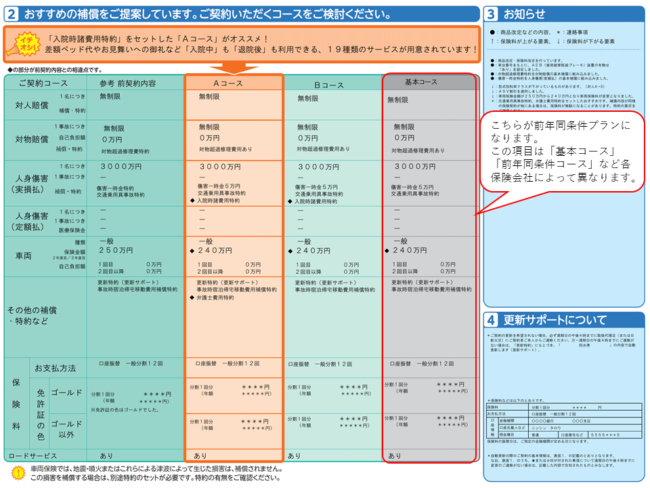

- 現保険会社の更新案内の内容をもとに比較できる

自動車保険の満期の2ヶ月前ぐらいに保険会社から更新案内の書類が郵送されます。この書類が乗り換え時の見積もりを作る際にとても役に立ちます。

満期のご案内見本

※日新火災海上保険より抜粋、一部加筆

このように、満期更新の案内には正確な見積もりが作れるだけの情報が記載されています。乗り換え後の保険料と比較する場合、更新後の同条件での保険料の記載があります。これを確認してください。

理由は更新後の保険料の見直しをせず他社に乗り換えた結果、元の保険会社の方が安かったというミスを防ぐためです。

これだけ情報があればほとんどの保険会社で正確な見積もりが作成できます。契約途中での乗り換えの場合は、今の保険会社との契約した時に受け取る「保険証券」という契約内容の一覧表があれば大丈夫です。ただ、万が一証券を紛失してしまった場合、自分の補償内容は保険会社に確認しないと解りません。

そういった意味でも問い合わせをせずに保険会社から自動で送られてくる満期案内は大事な情報になります。

契約満期で乗り換えるデメリット

反対に、契約満期の乗り換えのデメリットは以下になります。

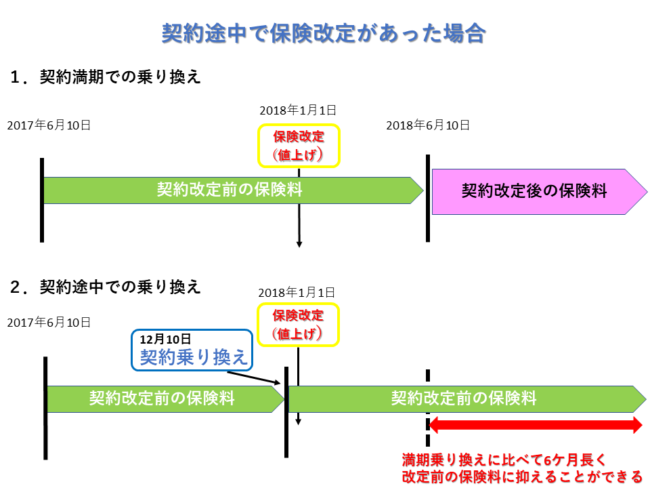

契約満期の途中に保険業界全体で保険料の値上げが発生する場合がある。

自分が満期を待っている間に保険業界全体の収支が悪化し、各社値上げを実施した場合、満期の時には今の保険料よりも上がる可能性があります。その場合、契約途中で乗り換える方法が良い可能性があります。現在、値上げの動きは落ち着いてますが、2010年から5年ほどの間に自動車保険は「改悪」とも言える保険改定を保険業界全体で繰り返し行いました。

理由は自動車保険の収支の悪化です。お客様から支払ってもらう保険料よりも事故などで支払う保険金の方が多かったためです。そのため、毎年、もしくは半年ごとに保険内容の改定を行い実質的な値上げや補償内容の廃止をしてきました。

2017年頃から保険業界全体で制度改善の方向に動いています。保険料を値下げする保険会社も多くなりました。しかし、また業界全体の収支が悪化した場合、自分の満期の時には値上げを実施している段階かもしれません。

条件にもよりますが、その場合には契約途中の乗り換えも検討してください。但し、契約途中からの乗り換えと比べるとデメリットは少ないです。

契約満期で乗り換える手続き方法

先ほども記載しましたが、契約満期での手続きは契約途中の乗り換えと異なりとても簡易です。

このように契約満期2ヶ月ぐらい前から準備をして、満期1ヶ月前ぐらいに新たな保険会社との契約手続き、前の保険会社に満期をもって終了の連絡をすれば良いです。

このように契約満期2ヶ月ぐらい前から準備をして、満期1ヶ月前ぐらいに新たな保険会社との契約手続き、前の保険会社に満期をもって終了の連絡をすれば良いです。

解約用の書類が無い場合がほとんどなので、仮に保険満期ぎりぎりになっても前の保険会社に満期をもって終了と連絡をしておけばその場で解約が成立します。

満期をもって乗り換えの場合、①新保険会社との契約手続き、②契約手続き後に前の保険会社に課満期をもって終了の申し出、これを抑えておけば大丈夫です。

自動車保険の契約途中での乗り換え

契約満期での乗り換えは手続きにそこまでわずらわしいものはないのですが、契約途中の乗り換えの場合には手続きに細心の注意をはらって行う必要があります。

それは、契約途中の場合には解約手続きとして書類の取り交わしが発生するからです。また、解約日の決定も自分が要望している解約日に間に合わない場合もあります。

自動車保険を契約途中で乗り換えることのメリット

- 保険会社を変えることで保険料がすぐに安くなる可能性がある。

先ほど書いた通り契約途中の乗り換えは手続きが面倒であり、注意も必要になります。それでも途中で乗り換えるメリットはやはり、「すぐに保険料が安くなる可能性があるから」です。また、保険の場合、携帯電話と異なり違約金が無く、月割り単位で解約が出来るので、早ければ翌月から保険料が安いプランに乗り換えられる場合もあります。

- 車の購入金額が安くなる場合がある。

これは保険業界のコンプライアンス上、やってはいけないと言われてますが、新車や中古車など、車を買い替える時に自動車販売車から保険を乗り換えた場合、車の値下げをしてもらえる場合もあります。

※コンプライアンスとは「法令遵守」の意味です。その業界、業種の法律、ルールを守ることを言います。

コンプライアンス上してはいけない理由は、自動車保険の保険料は値下げ行為が出来ないというルールがあるにもかかわらず、保険を乗り換える代わりに車を値下げするというのは実質的な保険料の値下げ行為になるためです。

しかし、この業界にいると大手の販売会社までこの値下げ行為を行っております。保険業界にとってはデメリットになりますが、お客様にとってはメリットの場合もあります。

契約途中での乗り換えることのデメリット

反対にデメリットは以下の内容になります。

- 等級進行が遅れる(20等級以下の場合)

- 保険を使った人はすぐに事故あり等級になってしまう

- 乗り換え手続きに手間がかかる

- 乗り換えのタイミングを誤るとかえって多く保険料を支払うことになる

- 乗り換え手続きを誤ると保険期間に空白、最悪新規等級になってしまう

順に説明していきます。

- 等級進行が遅れる

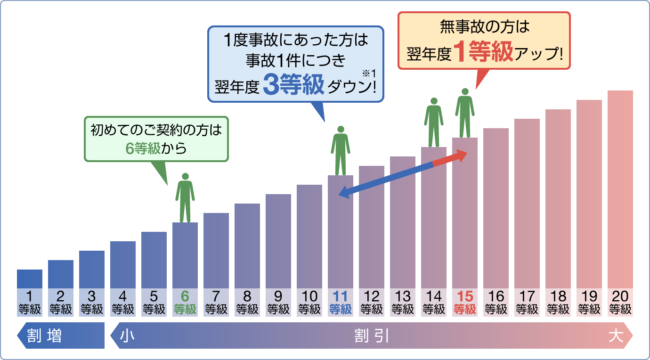

各契約には保険料を決める「ノンフリート等級制度」があります。

ノンフリート等級制度の仕組み

※事故の種類によっては1等級ダウン事故または等級に影響しない(ノーカウント)事故もあります。

”SBI損保ホームページより抜粋”

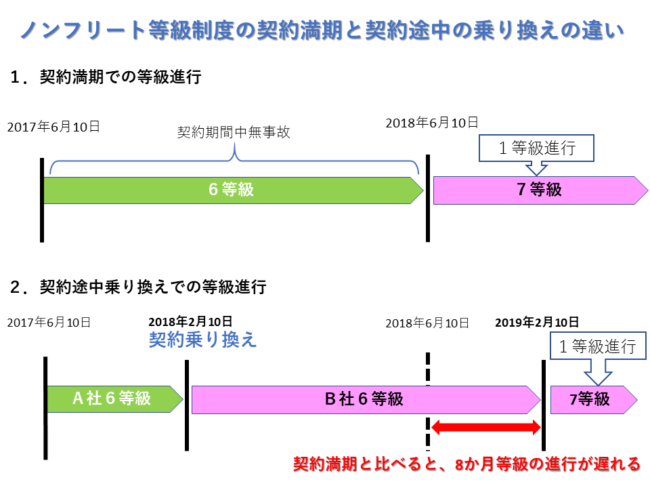

詳しい事は後述しますが、保険の新規契約は原則6等級からスタートし、保険を使用しなければ翌年1等級上がります。等級が上がるごとに保険料の割引率が変動します。そして上限は20等級になります。簡単に申しますと等級は一年ごとに進行するので、契約途中に乗り換えるとその分進行が遅れることになります。

このように乗り換えなければ進行する等級は乗り換えた場合、乗り換え時点から一年間になります。例えば、契約更新してから1ヶ月後に乗り換えた場合、最大11ヶ月割引が遅くなります。

このように乗り換えなければ進行する等級は乗り換えた場合、乗り換え時点から一年間になります。例えば、契約更新してから1ヶ月後に乗り換えた場合、最大11ヶ月割引が遅くなります。

- 保険を使った人はすぐに事故あり等級になってしまう

一年間保険を使用しなければ等級は1等級上がりますが、反対に事故などで保険を使用した場合、3等級下がります。そして、ただ下がるだけでなく、保険使用者は「事故あり等級」という割引率に3年間なります。

~ソニー損保ホームページより抜粋~

保険を乗り換える場合、保険使用後の等級は3等級下がります。そのため、乗り換えなければ満期まで事故あり等級にならないのに、乗り換えた場合は事故あり等級になるので、その分早く保険料が高くなります。

- 乗り換え手続きに手間がかかる

保険満期の乗り換えと違い、契約途中の乗り換えには今の保険会社と解約手続きをしなければならないので、その分手間がかかります。解約手続きは解約書類に署名をする簡単な物ですが、ネット型保険でも代理店型保険でも共済型でも解約の場合には書類を郵送、もしくは保険会社や代理店に来店して記入する形になります。

また、解約日と乗り換えの契約日を合わせなければならないので、その点を今の保険会社にしっかり確認をしたうえで行わなければなりません。

- 乗り換えのタイミングを誤るとかえって多く保険料を支払うことになる

乗り換えに伴う今の会社との解約日と、新しい会社との契約日を同日にしないと、保険がだぶるか保険が空白になるかのどちらかになります。

例えば契約した即日に解約したいと言ってもその日に解約の署名手続きをしなければ成立しません。翌日解約となった場合、殆どの保険会社が月割り解約となるため、一ヶ月分余分に保険料を払うことになります。

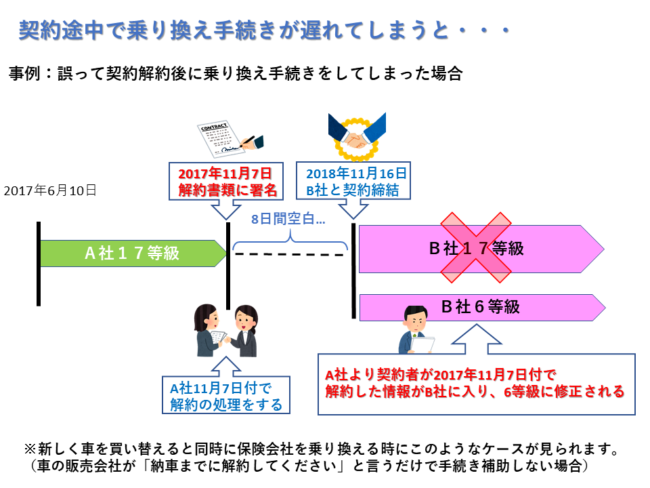

- 乗り換え手続きを誤ると保険期間に空白、最悪新規等級になってしまう

反対に、今の保険会社の解約を新しい契約日より前の日付で解約してしまうと、保険期間に空白が生じます。

このように空白期間が8日以上発生した場合、等級は新規からの6等級になってしまいます。せっかく今までこつこつ上げた等級が一気になくなります。こうなってしまうと乗り換えがかえってあだとなってしまいます。

自動車保険を契約途中で乗り換えるときの手続きについて

安くするために乗り換えをするのですから、契約の重複や空白による等級戻しに合わないように慎重に行ってください。

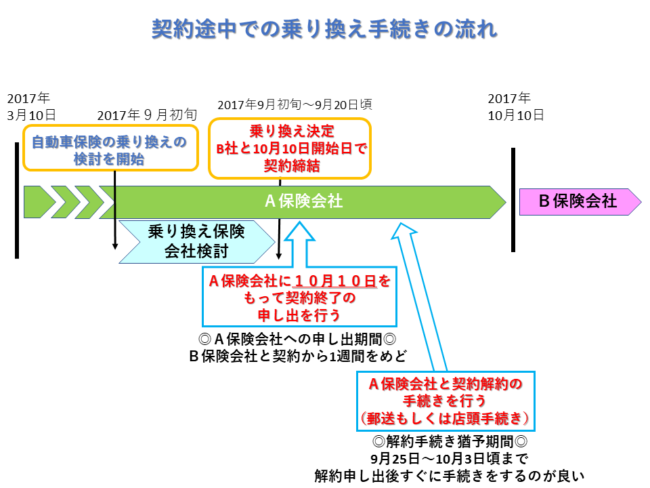

以下の図は契約途中での乗り換えで失敗しない方法になります。

契約途中の乗り換えで一番気を付けるべきなのは解約日の確認です。解約日が確定すればその日に合わせて乗り換えの契約をすればいいのです。この図を参照にして乗り換え手続きを間違いないように行ってください。

自動車保険の乗り換え手続きの期限について

乗り換えをするまでの期限は満期と契約途中で異なります。契約満期の場合、契約満期をもって終了の申し出をするだけで良いか事前に確認してください。申し出だけで良い場合は、最悪契約満期の1週間前ぐらいでも乗り換え可能です。但し、これはあくまで最悪の場合です。

後で連絡すれば良いと思ってうっかり連絡しないと、前の保険会社が自動更新をしている場合もあります。余裕をもって行ってください。契約途中乗り換えの場合、私は最低でも3週間前までには手続きを完了することをお勧めします。

乗り換えで気を付けるべき等級制度について

今までの記述で「乗り換えで気を付けるべきは等級を次の保険会社にスムーズに引き継ぐことだ」という事は良く分かったと思います。等級というのは保険料を決めるうえでかなり重要になりますので、ここでは乗り換え以外にも知ってほしい等級制度について簡単に説明します。等級制度について覚えてほしいポイントは5つあります。

①新規は6等級からスタート

②保険を使用しなければ毎年1等級ずつ上がる

③事故で保険を使用した場合、3等級下がる

④等級は空白期間が8日以上空いた場合、実質消滅し6等級に戻る

⑤5等級以下、もしくは事故有り期間の場合は空白期間が13か月以内の場合消滅しない

ポイント①、②、③、④については先述した通りです。

ポイント⑤について、「ポイント④で空白期間が8日以上空いたなら6等級に戻るのではないでしょうか?」という質問を受けます。

ポイント⑤がある理由は、5等級以下は6等級と比べ保険料が高くなるためです。例えば、保険の等級が6等級の人が一年で数回事故を起こして保険を使用した場合、翌年は2回以上の事故で1等級まで下がり、64%割増の保険料になります。

ポイント⑤のルールが無ければ、「8日間保険の更新を放置すれば、また6等級の19%割引にする」ことが出来てしまいます。こんなことをされたら保険会社は大きな損失になってしまいます。そのため、ポイント⑤のようなルールを設けております。

また、各ポイントがすべてのルールに当てはまるわけではございません。例えば、①の6等級は同居の家族内で11等級以上の契約者がいる場合には7等級からのスタートになります。それと同様で各ポイントはあくまで原則で、例外があります。

乗り換えを考えている人はこの①から⑤のポイントを覚えてください。

引き継げる等級・引き継げない等級

等級というのは引き継げる等級と引き継げない等級があります。乗り換えという点で言いますと、通常の保険会社及び共済などは等級が引き継げますが、公務員や組合などが運営する共済の中には等級が引き継げないものがあります。

例えば損保ジャパン日本興亜のホームページには「教職員共済は引き継げません」と記載されています。その他に、「町村職員共済・都市職員共済・自治労共済・トラック共済など」は等級を引き継ぐことはできません。

それ以外にもあるかもしれませんので、現在自動車共済に加入されている人は自分の等級を引き継ぐことが出来るか確認したうえで乗り換えを検討してください。

また、等級継承できる共済は以下になります。

1.農協(JA)共済

2.全労済

<1>全労済(全国労働者共済生活協同組合連合会)

<2>電通共済生協(電気通信産業労働者共済生活協同組合)

<3>JP共済生協(日本郵政グループ労働者共済生活協同組合)

(注)旧全逓共済(全逓信労働者共済生活協同組合)の平成20年3月31日以前始期のご契約を含みます。

<4>全国交運共済生協(全国交通運輸産業労働者共済生活協同組合)

<5>森林労連共済(全国森林関連産業労働者共済生活協同組合)

<6>全たばこ生協(全日本たばこ産業労働者共済生活協同組合)

<7>全水道共済(全日本水道労働者共済生活協同組合)3.全自共(全国自動車共済協同組合連合会)会員の下記5組合

<1>北海道自動車共済協同組合

<2>東北自動車共済協同組合

<3>関東自動車共済協同組合

<4>中部自動車共済協同組合

<5>西日本自動車共済協同組合4.日火連(全日本火災共済協同組合連合会)

~損保ジャパン日本興亜ホームページより抜粋~

等級を引き継げない場合は、通常6等級からスタートします。共済の内容によっては乗り換える方が高くなる可能性もあるので、気を付けてください。

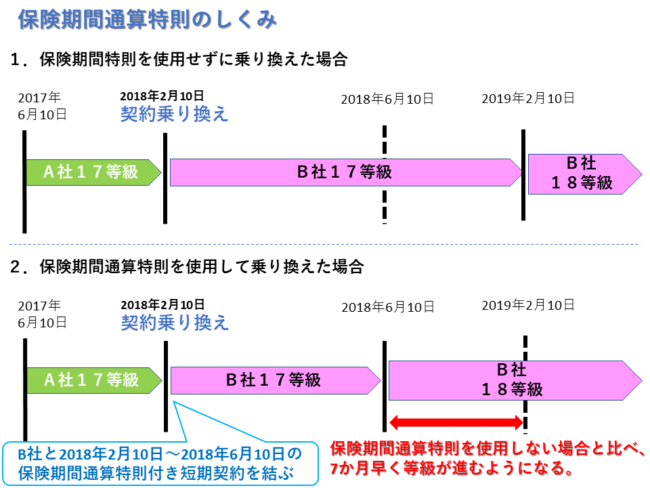

他社に乗り換えても等級が進行する「保険期間通算特則」

契約途中で他社に乗り換えた場合、等級が上がるのは乗り換えた日から一年と記載しました。しかし、「保険期間通算特則」というサービスがある保険会社に乗り換える場合には、今までと同じ満期日に等級が上がり、無駄が生じません。図で解説します。

このような制度を利用すればデメリットの一つであった等級進行の遅れは防げます。しかし、この特則は普通に乗り換えの手続きをしただけでは適用されません。利用したい場合には面倒でもその保険会社に保険期間通算特則のあるのか、ある場合にはどのように手続きをすれば良いのか確認の上手続きしてください。

乗り換えをきっかけに契約者情報を変更するのは注意が必要

乗り換えを機会に今まで親の契約名義だったものを自分の名義に変えるという人もいるかもしれません。しかし、そこには注意が必要です。なぜなら等級を引き継げる(継承できる)人は限られております。

等級継承できる人は以下の方になります。

- 契約者の配偶者

- 契約者または配偶者の同居の親族

これに該当しない人は等級が引き継げないのでご注意ください。多いのは一人暮らしを始めた子供が親の保険名義のままにしている場合、乗り換えは出来ない可能性があります。

まとめ

いかがでしたでしょうか。保険の乗り換えは手順を間違えなければ違約金などのペナルティもなく出来るので、携帯電話よりも乗り換えやすくなっております。しかし、手順を間違えると保険の重複や空白期間、新規等級からのスタートなど、乗り換えリスクも発生します。

まとめになりますが、今までの内容を踏まえ以下の項目に注意して乗り換え手続きをしてください。

- 自分の契約が乗り換えることが可能か確認するのは候補の保険会社

今の保険会社に乗り換え可能か聞いてしまうのは止めた方が良いです。なぜなら解約されると解っていながら丁寧に手順を教える人はどこにもいないからです。付き合っている彼女から他に好きな人が出来たと言われ、その人と付き合えるか相談されても喜んで答える人はいません。それと状況は同じです。

新しく乗り換えを予定している会社に自分の今の契約状況を伝え、乗り換えることは可能か、乗り換えの手続きはどのような手順で行えばいいか、良く相談したうえで乗り換え手続きを進めてください。

- お勧めは契約満期での乗り換え

満期と契約途中、両方のメリット、デメリットを比べた場合、満期で乗り換えることをお勧めします。満期の場合、手続きの簡易さや引き継ぎのトラブルの可能性が低い事が理由です。

どうしても契約途中で無いとダメな人以外は契約満期まで待ったうえで乗り換えてください。

- 契約途中での乗り換えは今の保険会社に解約までの流れをよく確認する

契約途中の乗り換えで一番気を付けるのは、新しい保険の契約日と今までの保険の解約日を合わせる事です。ここは面倒でも今の保険会社に解約の申し出と解約日の指定(契約開始日をもって解約と指定)をしっかり伝え、その解約日までにどのような手続きをすれば良いか、確認の上対応してください。

- 車購入とともに乗り換えの場合、保険開始の時間に注意する

車の購入と同時に保険を乗り換える人は保険開始時を納車の時間と合わせるように新しい保険会社に連絡してください。自動車保険の契約開始時間は原則午後4時から開始となります。あくまで保険会社の都合上この時間から開始となるので、細かい事を気にすることないという意見はありますが、念のため納車する時間が午後4時より前の場合には正確な納車時間を新しい保険会社に連絡してください。

以上の内容を十分に理解して正確な乗り換え手続きをしてください。