自動車保険の会社を選ぶ理由について様々あると思いますが、特に理由はなく、車を買った自動車販売会社で保険を進められたので何となく入ったという人も多いのではないでしょうか?そのような人でもテレビCMや自分の周りからインターネット型の自動車保険に入ると保険料が安くなる。という話を聞いたことがあると思います。

「安くなるならインターネットの自動車保険も良いな」と感じても、他の人からは「インターネットの保険は対応が悪いから止めた方が良い」と聞くこともあります。実際の所調べようとネットで各保険会社の評判を検索しても、どの会社にも良い評価もあれば悪い評価も出てきます。

そんな評判を見ると自分がどの会社を選んで良いか解らず、結局今まで通りの保険会社で更新したままになるという人も多いのではないでしょうか?私は保険の仕事を通して何が評価に値して、何が悪い評価になるのかを肌で感じてきました。その経験を踏まえ、今回はネットに出ている評判をどのぐらい参考にすべきか、自分に合った保険会社を見つけるためにネットの評価を参考にすべきかを解説します。

評判だけ見ると余計に解らなくなる自動車保険

インターネットで自動車保険のことを調べる人の多くは保険料の「安さ」を比較するために検索します。その次に保険会社の「対応力」、「信用力」の順に調べて、どこの保険会社が良いかを選定します。しかし、口コミサイトなどを見てもどの保険が安いか、対応はどこが良いかをある程度決めることが出来たとしても、実際の「対応力」、「信用力」をはっきり選ぶことはできません。

なぜなら同じ保険会社でも「とても良かった」と言う人もいれば、「対応が悪かった」、「とても不親切で信頼できない会社」となどと書かれているからです。口コミサイトを見るとどの保険会社を選べばいいか余計解らなくなります。保険料だけではなく、事故や故障の対応で評価が分かれるとは想定していなかったからです。

どの保険会社にすべきか余計にわかりづらくなることは自動車保険に対して今まで深く考えたことなかった人であれば当然です。但し、このままでは今の保険を変えるべきか、そのままにすべきか考えがまとまりません。

この場合、自分の中でこれだけは譲れない、というようなこだわりを見つけることが重要になります。車を買う時も同じだったと思います。ただ「安くて良い車」と自分が要望してもすぐに見つかることはありません。安いだけで選べば見た目は要望通りになりません。良い車で選べば値段はある程度高いものになります。

その中で自分が何を重視するのかを一生懸命調べて検討し、車を購入したと思います。自動車保険も同じです。自分の中でこれは譲れないという明確なこだわりを見つけなければいつまでたっても決められません。

そうは言っても、いきなりこだわりを見つけることはできません。それでは自分の中でどのようなこだわりを探せばいいのでしょうか?それは正しい仕組みを理解することで自分に取ってどの部分を優先したいかというこだわりが見つかるようになります。

正しい保険会社の属性を理解することが選別できる第一歩

自動車保険に今まで入っている人でも保険会社の「属性」を理解している人は少ないです。属性を理解することで保険会社を決めるうえで簡略化することが出来ます。ここでいう「属性」とは保険会社ごとの販売形態や組織団体の形態を分けたものになります。自動車保険の会社・団体は30社以上あります。一社ずつやみくもに各保険会社の違いを調べるのはとても困難で解りづらいです。

属性を理解すれば、自分がどの属性を選ぶかを決めればいいのです。そうすることで一社ごとに自動車保険を調べる必要はなく、自分の属性の中の保険会社を選ぶだけでよくなります。

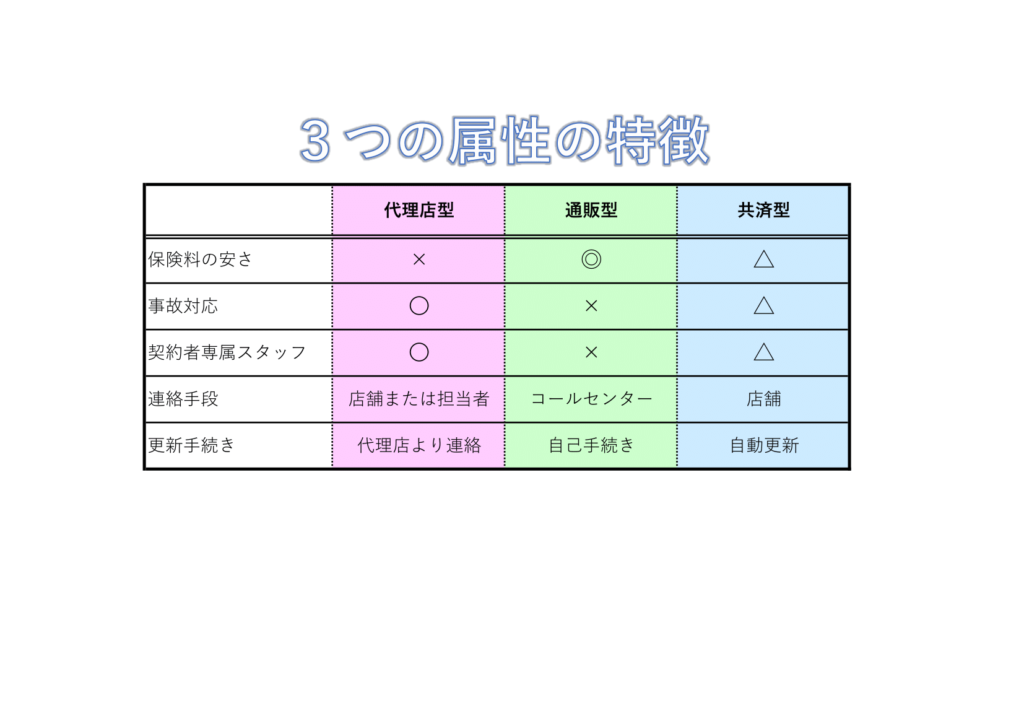

それぞれの属性の特徴を知る(3つの属性の概要)

保険会社の属性は大きく分けて3つになります。3つの属性とは、代理店を介して契約を行う「代理店型」、インターネットや電話、郵送で契約を行う「通販型」、相互扶助の精神で運営をする「共済型」になります。正直、この属性の分け方は細かい事を気にする保険業界の人からは「それは違う」と言われるような分け方です。何故かと申しますと、「共済型」は自動車保険ではなく、「自動車共済」という異なる商品になるからです。

しかし、自動車保険の特徴を抑えるうえで解りやすくするため、私はあえてこの3つの属性に分けて説明します。それぞれの特徴を簡単にまとめました。

この表をもとに一つずつ特徴を説明していきます。

通販型保険の概要

通販型保険はインターネットや電話から契約が出来る保険です。インターネットを良く利用する人は多くの機会で目にしたことがあると思います。また、テレビCMなどでも頻繁にやっているのがこの通販型の保険会社になります。通販型と言われる他に、インターネット損保、ダイレクト損保などと言われることもあります。通販型の保険会社のメリットは以下の項目になります。

- 何と言っても保険料が安い。

- 各社が通販型保険会社同士の競争も激しいので各社の特色を出している(保険料の差別化やロードビスの充実など)。

- しつこい勧誘がない。

- 自分でインターネットで調べて納得のいく形で契約が出来る。

通販型の一番の魅力は保険料の安さです。他の2つの属性と比べても、ほとんどの通販型保険会社は保険料が安くなります。理由は代理店などの販売形態ではなく、保険会社が直接販売している点、コールセンターや事故サポートセンターを一か所に集中させることで、人件費や固定費を極力抑えている点にあります。

しかし、その反面デメリットもあります。デメリットは以下の項目です。

- 保険にかかわる様々な対応は全て契約者自身で行わなければいけない。

- 契約するときに補償内容などを良く理解しないで手続きすると後で保険が使えないなどのトラブルになる。

- 全ての問い合わせ先がコールセンターに連絡するため繋がりにくく連絡が面倒になる。

- 事故後の対応をある程度契約者が行わなければならない。

- 社員が事故現場に駆けつけてくれない。社員が事故現場を見ることもない(ロードサービス、警備会社は別)。

- 保険会社の社員と会うことがないのでいざという時に頼りになる人がいない。

1について通販型は契約者がインターネットや電話などで契約を行います。契約以外にも補償内容の変更や車を買い替えた時の変更手続きなどを全て自分で届け出手続きをしなければなりません。2に関しては契約するときに自分がどのような補償内容になっているかを理解しないまま契約をしてしまうと、自分が考えていた補償内容と異なる場合があり、いざ事故で保険を利用する際に補償対象外と言われる場合があります。契約はすべて自己責任のため、慎重に契約内容を確認しなければなりません。

3と4については保険料の安さを追求するうえでの弊害と言えるかもしれません。人件費を極力抑えるため、この点は承知したうえで契約する必要があります。また事故後の対応などについても効率重視になります。判例と言われる過去の事故事例、裁判事例を基に保険会社がある程度決めた過失割合で事故の相手と交渉を行います。契約者の意向は反映しづらいです。

以上のことから通販型は良くセルフサービスの自動車保険と言われます。ガソリンスタンドのセルフサービスを想像してください。ガソリンスタンドのセルフサービスもガソリン代は安いですが、自分で給油口を開け、自分の車の油種を選び、給油をします。自分の車がハイオク車という事を知らずに軽油を入れてしまうと車が動かなくなってしまいます。それと同じことが自動車保険にも言えます。

セルフサービスである以上、自分の車の保険を正しく理解し契約を間違いないように手続きしてください。車を買い替えるときや年齢などの条件を変えるときも十分理解したうえで変更手続きを行ってください。事故の時には過失内容をある程度理解し、根拠をしっかりと説明できるようにして、保険会社と交渉をしてください。事故の知識が無い場合、通販型の保険会社の言われるがままで過失交渉が進んでしまいます。

保険料の安さという魅力、その反面のセルフサービスであるが故の保険への理解。これが通販型の保険で考えるべき点です。

代理店型保険の概要

代理店型の保険は保険会社から委託された代理店と呼ばれる会社や販売員が契約手続きやその他の対応を行います。代理店は保険会社から契約の委任を受けて契約手続きを行います。代理店型のメリットは以下の項目になります。

- 自動車保険に熟知した専門家が契約者の要望に応じたプランを提案してくれる。

- 自動車保険の身近な相談相手として簡単に連絡できる

- 車の入れ替えの際や条件変更など電話をすれば手続きを行ってくれる。

- 事故の時に親身に相談に乗り、過失の交渉などを保険会社としてくれる。

- 場合によっては事故の現場に駆けつけて相手と直接話をしてくれる。

- 代理店が取り扱う保険会社も大手の保険会社がメインなのでバックアップ体制が充実。

以上が代理店型のメリットになります。代理店型の魅力は何と言っても専門家がお客様の要望を聞きながら最適なプランを一緒に見つけてくれることです。自動車保険のことを全く知らなくても、一から保険の仕組みや補償内容を説明します。そして万が一の事故が起きても、保険が効かないということが無いようにプランを作ってくれます。また、気軽に連絡が取れやすいので自動車保険やそれ以外の保険の相談、ふとした疑問などにも答えらえます。

反対にデメリットは以下の項目になります。

- 保険料が2つの属性と比べて高い。

- 自分に取って良い代理店を探さなければならない。

- 勧誘がしつこい場合もある。

- 自動車保険や事故に詳しくない人もいる。

- 通販型と違い営業時間が限られている。

一番のデメリットは保険料が高いという点です。保険会社が代理店を介して販売する分、手数料などが上乗せされます。また、保険会社は代理店をサポートする社員や事故の対応を行う社員を全国に配属してます。その社員の人件費、事務所を構える固定費が掛かる分、通販型、共済型と比較すると保険料が高くなります。

また、保険代理店のすべての人が自動車保険にくわしい訳ではありません。私は代理店業界にいるので良くわかりますが、自動車保険に強い代理店もあれば弱い代理店もあります。しかし、どの保険代理店でも自動車保険は取り扱えるので契約したいと言う要望があれば喜んで契約します。

例えば、自動車を販売している会社や修理をしている会社でも自動車保険は入れます。しかし、どちらも本業は車の販売、車の修理になります。車に詳しいからと言って自動車保険に詳しいとはまた別になります。

この場合、実際に事故をしたときに代理店(販売店や修理工場)がまったく対応をせず、保険会社の事故担当社員に丸投げするという話はよくあります。また、代理店が誤った認識を持っていて、本来かけなくても良い補償を掛けたり、必要な補償を掛けなかったりすることもあります。どの保険代理店でも自動車保険は万全というわけではないことを認識してください。

自動車共済の概要

自動車共済と聞いてイメージが浮かばない人も多いと思います。代表的な共済は、JA共済や全労済などがあります。この二つはCMなどもしているので聞いたことあるのではないでしょうか?しかし、自動車共済は厳密にいうと自動車保険とは異なります。

細かい説明は省きますが、簡単に申しますと、保険会社は営利企業であるのに対し、共済を取り扱っている組織は組合と呼ばれ、その組合に属している組合員同士が相互に助け合う仕組みのため、営利目的ではありません。

組合員と言うと簡単に加入できないイメージを持ってしまいますが、JAや全労済などは自動車共済に入りたければ簡単に加入できます。

共済のメリットは以下になります。

- 営利目的ではないため保険料にあたる掛け金は比較的安い。

- 公務員や業界組織などで自動車共済がある場合、掛け金がネットよりも安い場合もある。

以上がメリットになります。

やはり掛け金が安いという事は魅力になります。

反対にデメリットはこちらになります。

- 組合の母体が解散もしくは自動車共済を解消した場合、補償が効かなくなる。

- 組合の職員が手続き、事故対応などを行うため代理店型と比べると親密度は低い。

- 営業時間外に事故が起きた場合、小さい組合ではコールセンターが無く現場で混乱してしまう。

- 事故の過失交渉は加入者が組合の職員と直接交渉しなければならない。

- 組織母体が小さいところでは保険会社に切り替える際、等級の継続が出来ない場合がある。

以上がデメリットになります。

自動車共済は前にあげた二つの属性の中間と言う立ち位置とイメージしてもらうと解りやすいです。保険料は比較的安価だけど契約手続きや事故対応などは共済の職員が行います。そして職員はある程度の期間で部署を異動してしまいます。そのため自分の担当者とどんなに仲良くなっても異動後はその担当者は対応できません。新しい担当者が対応します。そして事故が起きた場合は組合と直接加入者が交渉する形になります。これは通販型と同じです。

以上が3つの属性のそれぞれの特徴になります。

公務員の方や勤務先に共済がある方は保険料が通販型と比べても安い場合があるため、共済型を選択肢に入れても良いですが、それ以外の方は代理店型か通販型のどちらかに絞る事をお勧めします。共済型は厳しい言い方をすると自分の属する組合が通販型と比べて安くなければ、加入するメリットは低いです。なぜなら掛け金は通販型と比べると高い場合もある反面、事故時の対応は通販型と同じ、場合によっては通販型より対応が困難な場合もあります。

そのため、これよりは通販型と代理店型この二つに絞って説明していきます。

なぜ評価にばらつきがあるのか

通販型と代理店型のメリットデメリットを説明しましたが、こういった疑問が浮かぶのではないでしょうか?「そうは言っても口コミサイトで通販型でも事故の対応は良かった。ロードサービスもすぐ来たという評価もありましたよ」

「代理店型でも口コミサイトで対応が悪い。代理店に連絡しても対応を忘れていたというような書き込みもありましたよ」

このように私が説明したものとは真逆な評価も見られます。そしてこの真逆な評価があるがゆえに、どの保険会社にして良いかわからなくなります。なぜこのように評価が人それぞれ異なるのでしょうか?

答えは、人それぞれ保険会社に対する期待しているものが違うからです。

事例で見てみる評判の本音

それではなぜ人それぞれ保険会社に対する期待しているものが違うのか、具体的な事例を用いながら説明します。

事例1:通販型からの口コミ「3年で2回車両保険を使用したところ次の更新の時期に一方的に更新を断られた。理由を聞いたところ明確に答えてくれなかった。」

(https://kuchiran.jp/ より一部抜粋)

同じような状況で通販型の契約の更新を拒絶され、当社に相談に来て契約をしたこともあります。「車両保険」とは自分の車が事故で損傷した場合にその損害額を補償する保険です。この口コミで見えるのは「通販型の保険は事故で保険を使用しても問題なく更新してもらえる」と期待していたのに対し、実際は短期間に数回保険を使用すると更新してもらえない。この期待と現実の対応の差で裏切られたという認識を持ちました。

しかし、通販型の収益モデルを理解できれば、このような結果になるのも納得できます。通販型のメリットは安さと言いました。その反面、通販型の保険会社も利益を追求する会社です。そうすると保険料を安くする分出費を抑えなければ採算が合いません。

先ほどコールセンターを集中したり代理店を作ら無いことで費用を抑えると書きました。しかし、一番保険会社として抑えるべきものは何かというと、実際に保険会社が支払うお金、「保険金」を抑えることが一番収益に貢献します。保険を多く使用されてしまうと保険会社に入る保険料(収入)より契約者に支払う保険金(支出)が多くなってしまい赤字の原因になります。そのため、ある程度数年で数回利用した顧客は赤字を作る原因と捉えて保険の更新をしないという決断をします。

ちなみに代理店型の場合このように数回使用してもよほどのことが無い限り更新を拒絶しません。よほどの例とすると新規で6等級から加入した場合、一年で2回事故をして多額の保険を使用した場合になります。それでもその顧客から他に自動車契約をもらっている場合には補償内容を制限することを条件に更新を許可したりします。

なぜ通販型と代理店型でこのような差があるのかと言うと、代理店型は事故を起こしても採算が合うような保険料を設定しています。この評判で解る事は、通販型は何回も保険を使用すると更新を断られる可能性もあるという事を想定したうえで選ぶという事です。

事例2:「示談交渉」は、顧客を無視、状況確認もせず社内で決まった割合で交渉を済ませ、嫌なら自分で裁判しろと言ってくる。苦情には対応した素振りだけして時間稼ぎ。 質問してもロクな回答がない。対応が不誠実で信頼できない。

(https://minhyo.jp/ より一部抜粋)

こちらも通販型の保険の口コミになります。私は当社の契約者の事故対応で、通販型の保険会社の事故担当者と話をする機会が良くあります。私が実際に通販型の事故担当者と接することで思う印象は、「良くも悪くも事務的」というものです。理由はこちら(代理店型保険の契約者)の主張も、自分(通販型)の契約者の主張も聞かない。あくまでも過去の事故事例、判決事例を基に事故対応を行います。

代理店型の保険会社同士の事故の場合であっても過去の事故や裁判の事例を前提に過失の交渉を進めます。しかし、それでもお互いの会社が契約者の主張、意思を理解したうえで過失の修正などの交渉をする場合が多いです。しかし、契約者の主張や意思を反映するというのは、事故当時者の感情がかなり入っているので、お互いに納得してもらうことに時間が掛かり、その結果、効率が悪くなってしまいます。

通販型は安い保険料で会社全体を運営するために効率重視を優先します。そのため、一つの事故に感情を入れてしまうと効率が悪くなるので、お互いの感情は極力省き、事故事例、裁判事例を基に進めます。クチコミで記載されている「嫌なら自分で裁判しろ」という言葉は、過去の事故事例、裁判事例をもとに事故の対応をしているため、いざ裁判になってもこちらは根拠が十分にあるという自信の現れです。

また、裁判に進むと弁護士が契約者の代理となるので、感情的に話す契約者よりも判例を十分理解している弁護士と話し合いをする方が効率が良いという事情もあります。

この評判で解ることは、通販型は事故の交渉において事故・裁判事例をもとに進めるため、期待するほどこちらの要望は受け入れてもらえないという事です。

事例3:自宅の駐車場に駐車していたところ、他の車にぶつけられため、保険会社の担当者に連絡を取りました。担当者は物凄く横柄な態度で、あたかも私が加害者と言わんばかりの対応に驚きました。

新車が急に事故車となって、それなりの保証は出来るのですか?と尋ねると、逆ギレの様な態度で迫って来た為、話にならないと思いその場は電話を切りました。

後日、父の知り合いでその保険会社の上層部の方に相談した所、その直後に 担当者は態度を急変させて 謝りの電話をしてきました。相手によって態度を変えるのはオカシイですが、これは担当者レベルの問題だと思い、その場は冷静に解決しました。

今もその保険会社で加入していますが、どこの保険会社も担当者レベルで対応に大きな差が出ることは確実なので、加入する保険会社には本当に迷います。

(https://minhyo.jp より一部抜粋、修正)

こちらは代理店型保険会社の口コミになります。事例2で代理店型の保険会社は契約者の意向をふまえて対応すると記載しました。今回の口コミはそうではなく、最初の担当者が契約者の意向をまったく配慮してないことに契約者が不信感を抱いてます。

「事例2と言っていることが違うじゃないか!」と思われるかもしれませんが、今回の口コミの大きな欠点は代理店型にもかかわらず、契約者が保険会社の担当者と直接やり取りした点になります。これは通販型、代理店型、共済型すべてに言えることですが、保険会社の担当者も一人の人間です。一人一人の性格が違うので、穏やかな担当者もいれば、感情的な担当者もいます。

私も日々の事故対応において、相手の保険会社の担当者とのやり取りで非常にスムーズに終わることもあれば、折り合いが付かず長期化することもあります。中には本当に感覚、考え方や性格が合わず、二度と話をしたくない担当者もいます。そのようになった場合、担当者を変えてもらうかその担当者の責任者に代わってもらうこともあります。

代理店として日々保険会社の担当者と接している私ですら担当者によってここまで変わります。そのため、保険会社と直接接する機会が少ない契約者が、実際に保険会社の担当者と接するとき、担当者の対応は保険会社のイメージとして捉えてしまいます。自分に合わない担当者と捉えた場合、その印象が保険会社の印象として捉え、保険会社が信用できなくなってしまいます。これが今回の口コミに繋がった理由です。

それでは、どこで契約者にとって担当者の合うか合わないが解るかと言うと、契約者が事故に対して担当者に要望を言った時です。通常、契約者は保険会社の担当者に対して自分の要望を伝えます。保険会社の担当者は過去の事例や経験を踏まえて対応するので、要望が過去に対応したものであれば問題なく対応してくれます。しかし要望が今まで経験してない場合、担当者がどう受け止めるかによります。

何とか要望に応えようと必死で応える担当者もいれば、手間を掛けたくない、失敗した時が怖いなどの理由で、その要望を拒否する担当者もいます。これが評価の分かれ目になります。

この評価で解ることは、どんなタイプの保険会社であっても担当者によって対応は全く異なるという事です。代理店型であれば保険会社と直接やり取りせず、代理店に任せるのも一つの方法です。

通販型、共済型であれば、直接保険会社とやり取りする必要があるので、担当者が自分の意見や対応と合わない場合には自分の要望や理屈が間違っていないか、インターネットなどで調べ、もしわからないようであれば、近くの保険代理店などに聞いて検証するのが良いです。

ネットに出ているランキングは信ぴょう性があるのか?

先ほど記述した口コミ評価も含めインターネットで調べると色んな保険ランキングが存在します。大手の格付けサイトのものもあれば、個人の方が記載したものもあります。ここまで読んでもらうと解ると思いますが、口コミサイトで100%良い評価をもらっている保険会社は存在しません。

そうすると、本当にこのランキングと言うのも信ぴょう性があるか疑問に感じると思います。結論を申しますと、このネットで出ているランキングのほとんどは信ぴょう性の低いものです。中には本当に親切心で公平なランキングを付けているものもあるのかもしれません。

しかし、大多数のサイトは保険会社から紹介料をもらいランキングを付けています。大手のサイトは保険会社から直接紹介料を取り掲載するのはイメージ湧くと思いますが、個人のサイトの人がどのように紹介料をもらうのか?

これはランキングの下に保険会社のホームページに入れるボタンを付け、そこから見積もり申請や契約に至ったら報酬をもらう形になっています。この場合、個人のランキングサイトは報酬の多い会社をランキングの上位にします。ランキングが高いから、評価が高いからその保険会社が安心というものではありません。それでは口コミも、ランキングも信ぴょう性が低いとなるとどのようにして保険会社を決めればいいのでしょうか?

答えは「自分のなかでこだわりを見つける」ことです。

自分の中での優先順位を決める

こだわりを見つけるために必要なことは「サービスの優先順位を決める」ことです。サービスの優先順位を決めるうえで大事なのは、「自分が保険や事故に対してどこまで知識、経験があるか、」を理解しておくことです。

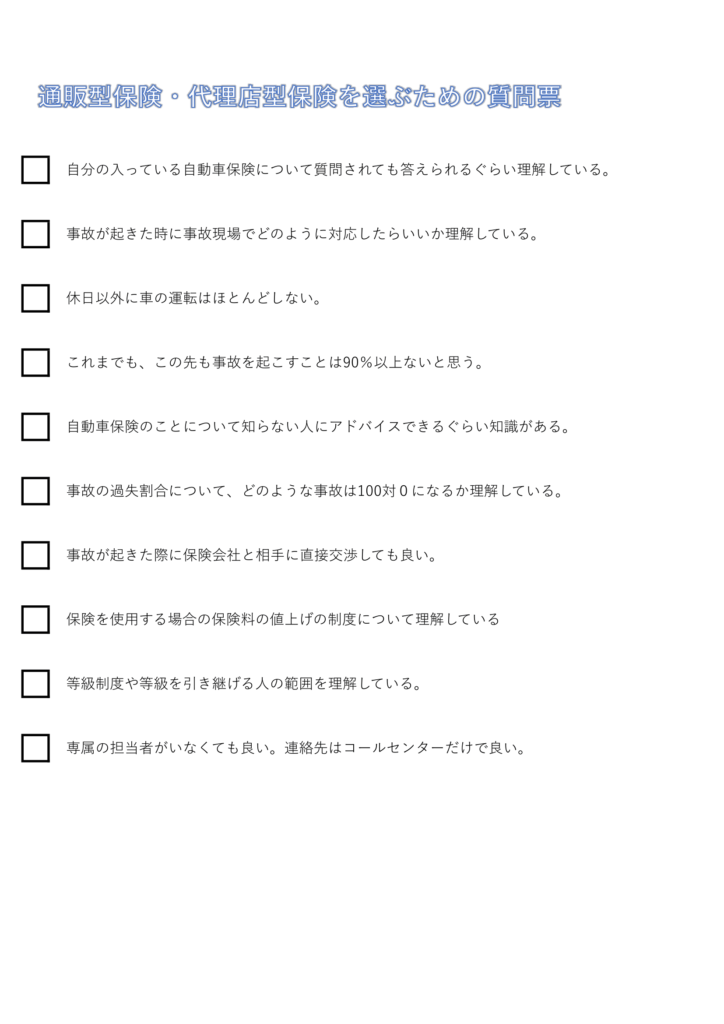

例えば今まで事故を起こしたことが無い人は事故をした場合にその場でどのような対応をすれば良いかわからないと思います。また、知識や経験だけではなく、自分が保険に興味をもっているのか、持ってないのか、それによってサービスの優先順位は変わります。そこで、まず自分自身が通販型を選ぶべきなのか、代理店型を選ぶべきなのか一つの目安となる質問項目を考えました。

※この質問票はこちらよりダウンロードできます。ぜひお使いください。

この質問で6個以上チェックが付いている方は通販型にすることをお勧めします。車に乗るひん度や知識、対応において心配ありません。但し、この質問項目はあくまで目安になります。絶対にこっちにすべきというものではありません。

自分自身が何となく通販型、代理店型のどちらを選んだ方が良いのかを判断してもらうためのものです。また、通販型、代理店型のどちらかを選んだとしてもサービスの優先順位を決められたわけではありません。

通販型・代理店型の強みと弱みの優先順位を決める

下の表は先ほど記載した通販型と代理店型の強みと弱みをまとめたものです。これから述べることを自分の中で「絶対に必要」「あれば良いが絶対ではない」「あまり必要としない」と順位を付けて考えてみてください。

◎通販型のメリット

- 保険料の安さ

- ロードサービスなど各社がサービスの特色を出している

- しつこい勧誘がない。

- 自分でインターネットなどでしっかり他社と比較できる。

◎通販型のデメリット

- 保険にかかわる様々な対応は全てセルフサービス。契約者自身で行わなければいけない

- 保険の知識が少ない状態で契約すると最低限の補償も省いてしまい後で保険が使えないなどのトラブルになる

- 問い合わせをコールセンターに連絡するため繋がりにくい。連絡するのが面倒。

- 事故後の対応も多くのことを契約者が行わなければならない。

- 社員は事故現場に駆けつけてくれない。社員が事故現場を見ることもない(ロードサービス・警備会社は別)

- 保険会社の社員と会うことがないのでいざという時に頼りになる人がいない。

◎代理店型のメリット

- 保険の専門家による要望に応じたプランを提案してくれる。

- 自動車保険の身近な相談相手として気軽に連絡できる

- 車の買替えや条件変更など電話をすればすぐに手続きを行ってくれる。

- 事故の時に契約者の立場で過失の交渉などを保険会社としてくれる。

- 場合によっては事故の現場に駆けつけて相手と直接話をしてくれる。

- 代理店が取り扱う保険会社も大手の保険会社がメインなのでバックアップ体制が充実。

◎代理店型のデメリット

- 保険料が2つの属性と比べて高い

- 自分に取って良い代理店を探さなければならない。

- 勧誘がしつこい場合もある。

- 自動車保険や事故に詳しくない人もいる。

- 通販型と違い営業時間が限られている。

この項目をもとに優先順位を決めてください。優先順位の高い項目の数で通販型、代理店型を決めてもいいかもしれません。もしくは、絶対に譲れない項目があれば、それを優先して決めるのも良いです。自分自身の優先順位、こだわりを決めてください。

対応第一なら代理店型、値段で選ぶなら通販型

通販型、代理店型でまだ迷っている場合には、対応第一なら代理店型、値段第一なら通販型と割り切るのも一つの方法です。このぐらい割り切った方が良い場合があります。それは優先する項目が一つに絞られるので保険会社や代理店選びが楽になります。

例えば対応第一と絞った場合、候補にあげた代理店が顧客にたいしてどのような対応をしているのか聞くことでその代理店で入るかどうかの判断が出来ます。 自分自身が要望する対応に応えてもらえる代理店を見つければ良いのです。

また、値段第一と絞った場合には、比較サイトを利用してどの保険会社が一番保険料が安いか判断すれば良いのです。色々とこだわりが増えてしまうとかえって保険会社選びに迷ってしまいます。それよりも一つに絞ることで判断しやすくなります。

通販型を安さだけで選ぶのか・それ以外のサービスで選ぶのか

「私は値段を最優先にしたいので通販型に決めた」という方でも、やみくもに値段で比較するだけでなく、サービスで比較するのも一つの手です。なぜなら通販型を安さだけで選ぶにはもったいないようなサービスもあるからです。

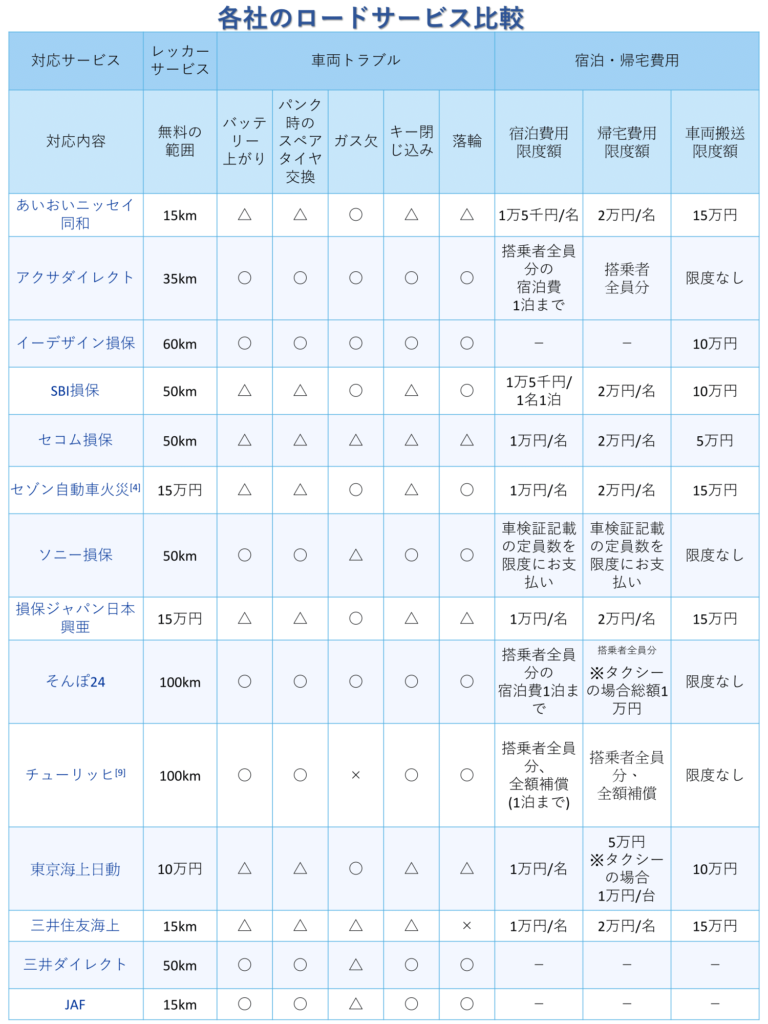

例えばロードサービスについては各社それぞれ異なります。

※保険の窓口インズウェブより一部抜粋加筆修正

レッカーサービスの走行距離については、提携する整備工場に運んだ場合に走行距離無制限という会社もありますので、上記の距離はあくまで目安として捉えてください。ロードサービスの内容だけでもこれだけ各社の違いがあります。遠出をする機会が多い人などはレッカーサービスの距離数や、レッカー後の宿泊・帰宅費用などを重視して見つけるのも良いです。

ロードサービス以外にも各社の特徴あるサービスをまとめました。

イーデザイン損保・・・無事故割引

セコム損保・・・セコム現場急行サービス

セゾン自動車保険サービス・・・ALSOK現場急行サービス

ソニー損保・・・セコム現場急行サービス・契約者優待サービス(提携施設などをサービス価格で利用可能)

セコムやALSOKなどの警備会社が現場に駆けつけてくれるサービスが増えてきました。事故をしてその場で何をして良いか戸惑う人にとって心強いサービスです。しかし、注意しなければならないのは、あくまで警備会社の担当者が駆け付けてくれるだけであり、示談交渉などを行ってくれるわけではありません。行ってもらえるサービスとしては現場の写真、保険会社への報告、警察への届け出補助などです。その点を十分注意してください。

このようなサービスの中で自分に取って興味あるものがあれば各会社のホームページを見てください。事故を起こす可能性が低い人や事故を起こしたことが無い人でもロードサービスや他のサービスを利用する場面があるかもしれません。自分自身が車に乗るときにどんなサービスが欲しいかを良く比較してください。

代理店型はコンサルタントと捉えるべき

私は通販型と代理店型の保険料の差額は契約者自身が代理店とコンサルタント契約を結ぶための費用と捉えています。代理店の担当者から色々な情報を取り入れたり、条件の変更の相談や事故の対応、最適なプランの提案など、自分で調べてもなかなかわからない知識と経験を教えてもらえるのは代理店型の魅力です。

反対に代理店型で加入しても代理店に知識や経験が少ない場合、担当者となかなか連絡が取れない場合など契約者にメリットの少ない代理店にはコンサル料金を払うのはもったいないです。その場合には遠慮なく他の保険会社に切り替えることをお勧めします。代理店を自分のコンサルタントとして接すれば保険料分のサービスを受けているのかわかりやすくなります。

まとめ 自分の中での優先順位・こだわりを見つけて保険会社を選ぶ

自動車保険を加入することにこだわりを持って入る人は少ないです。多くの人は何となく親が入っている保険をそのまま入ったり、車を買ったお店で勧められて入ったり、安いというイメージだけで通販型に入ったりしてます。

そのため、保険会社の本質、自動車保険の本質が解らず、事故が起きた時に「こんなはずじゃなかった」と認識違いが生じ、保険会社とトラブルが起きるのです。自動車保険のサービスの優先順位、これだけは譲れないこだわりを見つけることで、保険会社選びに迷わなくなります。

保険会社に何を求めるか。それを自分の中でしっかり決めて納得のいく保険会社選びをしてください。