自動車保険のテレビCMで「保険料は走る分だけ」などと言う内容をよく見ます。当社の契約者からも「走行距離で保険料が変わるの?」という質問を良く受けます。

「なぜ走行距離で保険料が変わるのか?」「変わることにより契約者にとってメリットがあるのか?」「契約した走行距離より多くなると、いざ事故の時保険が使えるのか?」など、様々な疑問が出てきます。

仕組みを良く理解することで保険料を安く抑えることも、保険が使えないというトラブルを抑えることも出来ます。今回は走行距離によって保険料が変わる仕組みについて詳しく解説します。

もくじ

走行距離により保険料が代わる理由

それでは走行距離で保険料が変わる理由を説明していきます。そもそもなぜ走行距離で保険料が変わるのでしょうか。それは走行距離と事故を起こす確率には因果関係があるからです。

なぜ走行距離の多い人が事故率が高いのか

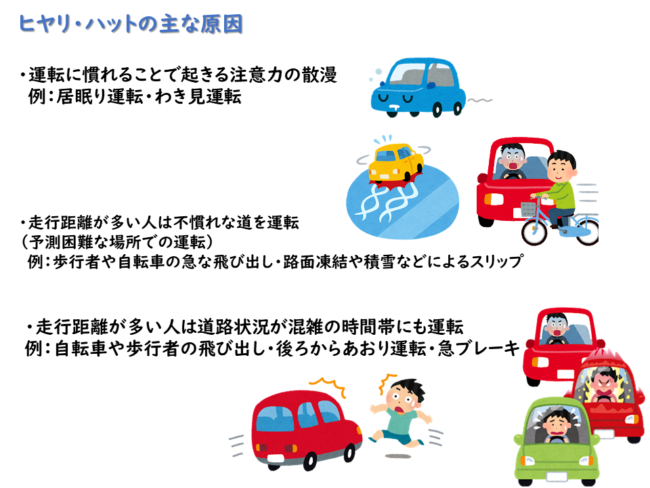

走行距離が多いほど事故を起こす可能性が高いことには根拠があります。公益社団法人日本交通政策研究会の調査によると、走行距離に応じて事故を起こしかねない「ヒヤリ・ハット」の回数は走行距離1万キロあたり6回発生する可能性があります。

「ヒヤリ・ハット」とは、運転中にもう少しで事故になりそうな時に運転者が「ヒヤリ」と冷や汗をかいたり、急な歩行者の飛び出しなどで「はっ」と驚いたりする状況のことを言います。

この「ヒヤリ・ハット」の回数が、100回に1回の確率で物損事故(車と車の接触事故や電柱などにぶつかる事故)になる可能性があります。

人身事故(歩行者をぶつけてケガをした事故や相手車の搭乗者がケガを負う事故)の場合は、ヒヤリハットが1000回に1回起きる可能性があります。

ヒヤリハットの回数が増えると事故が起きる可能性が上がり、ヒヤリハットの回数が走行距離と比例します。

走行距離の多い人は日々の運転の頻度も多くなります。運転頻度が多いと運転に慣れてしまうので、最初の頃のような緊張感や注意力がつい失われてしまいます。また、普段同じ道を通る以外の慣れない道も運転することも多くなります。そうすると予期せぬ飛び出しや見通しの悪い道などに遭遇し、ヒヤリハットの可能性も高くなります。

このように、走行距離が多い人はヒヤリハットの頻度が多くなるので事故率も高くなるのです。

走行距離が少ない人は保険料が安い

なぜ走行距離が少ない人は保険料が安くなるのでしょうか。先ほどの理論から証明することが出来ます。先ほどのヒヤリハットの理論は走行距離が少ないと、事故率は低くなるというものでした。

事故が起きなければ保険会社は無駄な出費をすることはありません。事故が起きなければ契約者から支払われる保険料はそのまま保険会社の利益になります。

保険会社が利益を多く確保するためには、事故を起こす可能性の低い人と多く契約することが大事です。多く契約をしてもらうために、保険料を安くすることで魅力を感じてもらいます。このような理由で、事故の起こす可能性が低いとされる走行距離の少ない人の保険料が安くなるのです。

具体的な走行距離の申告について

それでは具体的にどのように走行距離を保険会社に申告するのか、保険を決めるときからさかのぼって説明します。

どのように走行距離を決めればいいか

まずこれから一年間でどのぐらいの走行距離になるのかを把握しなければなりません。通販型の保険の場合、何となくの概算で走行距離を決める人がいます。しかしこれは非常に危険です。

なぜなら、過大な距離の申告は保険料を多く支払うことになり無駄になります。反対に過少な距離を申告すると事故時に保険が使用できない会社もあります。

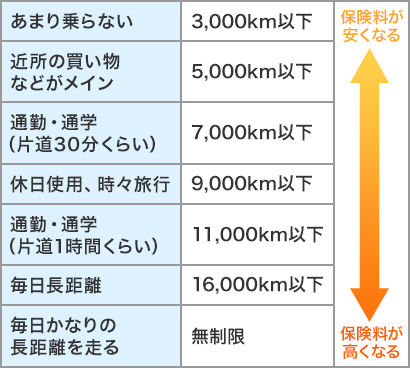

その意味でも、年間走行距離はしっかりと自分の運転状況を想定して申告してください。自分の走行距離を把握するために考えるべきことは、車を運転する頻度と車を使う理由の2点です。

例えば、使う頻度は休日のみ使用。使う理由は自宅周辺でショッピングをすると考えます。この場合、使う頻度は月に4日から8日程になります。

車を使う理由が自宅周辺のショッピングであれば片道10キロと想定します。往復20キロで月8回(20キロ×8回)で月の走行距離は160キロになります。年間走行距離は160キロ×12か月で1920キロとなります。このように自分の使用頻度、使用理由をイメージで来たところで下の表を参考に走行距離を決めてください。

使用頻度に応じた走行距離の目安

~ソニー損保HPより抜粋~

このように使用頻度や理由で走行距離を想定すると、実際の走行距離と誤差の少ない申告をすることができます。

保険会社に申告する方法

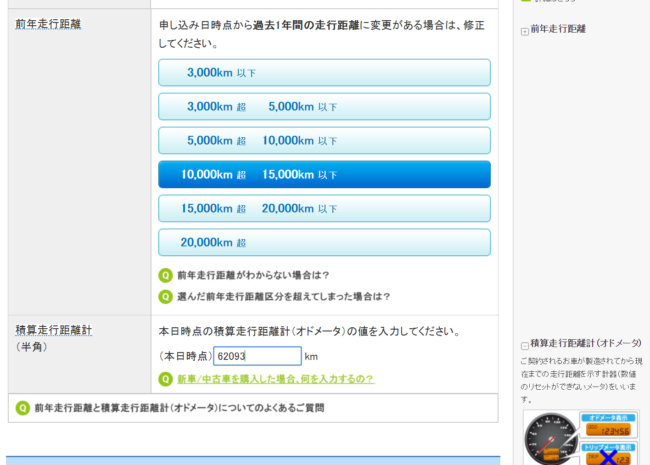

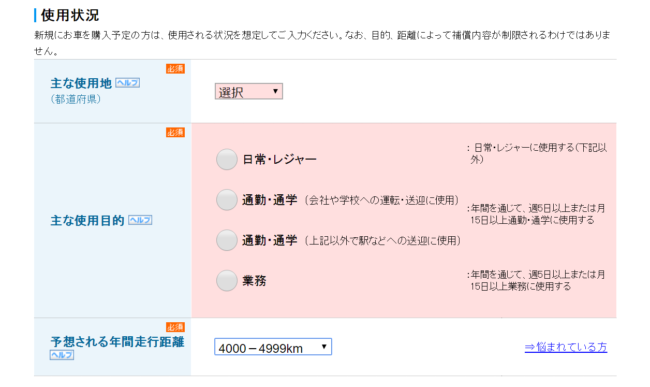

保険会社に申告する方法は一般的な方法として、現在のオドメーターを申込時に記入します。ここではイーデザイン損保で実際に申し込む画面をもとに説明します。まず見積りするときに過去1年間の走行距離を申告します。具体的に記載するところはなく、概算で昨年の走行距離を選択します。

~イーデザイン損保見積もり時の選択画面~

また、イーデザイン損保の場合、使用目的も選択します。休日のみ利用する人なら日常レジャー使用。通勤・通学で利用する方は通勤・通学使用。仕事でマイカーを利用する人は業務使用を選んでください。

さて、実際に契約の申し込み手続きをするときに再度前年の走行距離と現在のオドメーターの数値を記載する箇所があります。

~イーデザイン損保契約申し込み画面~

この時に自分の車のオドメーターを確認して記入します。

オドメーターの実際の数値を画像で提出するなどの手間はありません。これが走行距離を申告する手順になります。

申告よりも走行距離が多かった場合

申込をしてから1年が経ち、更新の時に走行距離を再度申告します。更新の時も申し込みと同じでオドメーターの走行距離を申告します。 その時、一年前の申告の走行距離と異なった場合どうすれば良いのでしょうか?

各社により異なりますが、当初より走行距離が多かった場合は追加で保険料を支払うところもあります。反対に走行距離が少ない場合は返金する会社もあります。これは走行距離の申告の不公平性をなくすためです。

例えば、通勤で利用しているのに休日使用の走行距離で申告すれば保険料は安くなります。しかし実際に1年が経過し走行距離を見ると、当初の申告より距離は多くなります。それを更新時に申告しなければ正直に申告した人と比べて不当に保険料が安くなってしまいます。それを防止する意味でも更新時にオドメーターの走行距離を申告する必要があるのです。

申告より大幅に走行距離が多い状態で事故が起きた場合

走行距離が契約時の申告より大幅に多い場合、保険会社によっては事故の時に保険が使えない可能性があります。先ほど記載したように、正確に年間走行距離を申告した人と、過少申告で保険料を安く抑える人の不公平をなくすためです。

また、走行距離だけではなく使用目的も変更する保険会社もあります。先ほどの例であげた契約当初は使用目的を休日のみ利用と申告した人が、通勤で使用することになった場合、契約途中でも保険会社に使用目的を通勤使用に変更しなければなりません。

もし使用目的も走行距離も変更の届け出をしないで事故を起こした場合は、保険が使えない可能性もあります。具体的にどの会社が申告より走行距離が多くなった場合に保険が使えない可能性があるかについては後述します。

走行距離別でどのぐらい保険料が代わるのか

実際に走行距離でどのぐらい保険料が変わるのか、具体的な事例を基に見ていきましょう。

具体的な走行距離の保険料の比較

ここではソニー損保の保険料を走行距離別に見ていくことにします。保険料を算出するにあたり計算根拠は下記になります。

・27歳男性・独身

・免許の色:ブルー

・等級料率:16等級・車名:トヨタ・プリウス(型式:DAA-ZVW30)

・初度登録:平成26年5月【年齢条件】:26歳以上

【運転者限定】:本人・配偶者限定補償内容

【対人賠償】:無制限

【対物賠償】:無制限

(対物全損時修理差額費用特約付き)

【人身傷害】:5000万円(乗車中のみ)

【車両保険】:一般条件

(自損事故まで補償するタイプ)

車両価格145万円 自己負担0円・2回目以降10万円【その他特約】:弁護士費用特約(自動車事故のみ)

この根拠を基に走行距離別に計算した保険料が下記になります。

ソニー損保 走行距離別保険料

| 年間走行距離 | 年間保険料(日常使用) | 年間保険料(業務使用) |

| 3000km以下 | 71,550円 | |

| 5000km以下 | 76,690円 | |

| 7000km以下 | 80,970円 | |

| 9000km以下 | 88,030円 | |

| 11000km以下 | 92,490円 | |

| 16000km以下 | 108,650円 | 108,750円※ |

| 16001km以上 | 114,220円 | 108,750円※ |

※業務使用の場合、走行距離の申告は不要

ソニー損保の走行距離の区分は3000キロから2000キロ毎に保険料が変わります。一番保険料の差が大きいのは7000キロと9000キロになります。7,140円も保険料が変わります。恐らくこの差は休日のみ利用する人と通勤で毎日使う人の境目が7000キロから9000キロの間であるからだと考えられます。

ソニー損保は使用目的は細かく分かれていません。日常使用か業務使用のみです。そのため7000キロまでは他の保険会社で言う「日常・レジャー使用」の保険料で、9000キロからは「通勤・通学」使用という保険料の差を作っているのかもしれません。

業務使用は走行距離に関係なく一律108,750円です。16001キロ以上走行する人は業務使用の方が安くなります。

業務使用といっても日常使用で事故を起こした場合でも保険は効きます。年間16001キロ以上走行する人は業務使用も検討に入れることをお勧めします。

走行距離を導入している保険会社の比較

走行距離により保険料を変える仕組みを導入している保険会社は以下になります。

| 保険会社名 | 各社走行距離区分 |

| ソニー損保 |

・3,000km以下 ・5,000km以下 ・7,000km以下 ・9,000km以下 ・11,000km以下 ・16,000km以下 ・16,001km以上(無制限) |

| SBI損保 |

・5,000km以下 ・5,000km超~10,000km以下 ・10,000km超~15,000km以下 ・15,000km超 |

| イーデザイン損保 |

・3,000km以下 ・3,000km超~5,000km以下 ・5,000km超~10,000km以下 ・10,000km超 |

|

セゾン自動車火災 (おとなの自動車保険) |

おとなの自動車保険は、過去1年間の走行距離に応じた走行距離区分で保険料を算出。 特に前年走行距離が10,000km以下の人にはおすすめ。 |

| アクサダイレクト |

・5,000km未満 ・10,000km未満 ・10,000km以上 |

| チューリッヒ保険 |

・3,000km以下 ・3,000km超~5,000km以下 ・5,000km超~10,000km以下 ・10,000km超~15,000km以下 ・15,000km超~ |

| そんぽ24 |

・4,000km未満 ・4,000km以上8,000km未満 ・8,000km以上12,000km未満 ・12,000km以上16,000km未満 ・16,000km以上 |

各社走行距離を契約時に申告する事に共通しているのは以下の項目です。

- オドメーターの走行距離を確認し申告

- 走行距離の申告方法は画像添付ではなく契約申し込み時に記入するのみ

私は最初、走行距離を保険会社が把握するために自分の車のオドメーターを画像として送るのかと考えてました。しかし実際にはそのような手間を掛けることは無いようです。自分でオドメーターを確認して契約申し込み時に記載するだけで済みます。

ただし気を付けなければならないのは、証拠を出さなくて良いからといって本来より少ない距離を記載するのは危険です。あきらかに故意に走行距離を少なく記載したと保険会社がみなしたときは保険の補償をされない可能性があります。

自動車保険に取って一番意味の無いことは、保険料を契約者が支払っているのに契約者の報告漏れなどのあやまちでいざという時に補償されないことです。くれぐれも申告は正確に記載してください。

保険会社別の走行距離変更の申告について

走行距離を導入している保険会社でも契約途中の走行距離の変更などの手続きについて、いくつか異なる点があります。先ほども書きましたが、契約者にとって「契約した時に想定していた走行距離が実際に乗ると多くなった場合補償はされるのか」という点が不安です。

例えば日曜日に近所を運転するぐらいと想定し、走行距離は年間3000キロと申告します。いざ実際に契約が始まると、家族で遠出のドライブに行ったり、冠婚葬祭で遠方に車で出かけたりしました。その結果、走行距離が5000キロを超えてしまいました。このような時には保険会社に走行距離の変更を依頼しなければならないのか不安になると思います。

変更を申告しなければならないのか。変更しなければ補償されないのか。今回、この点について保険会社に質問してみました。

その結果は各社によって回答が異なりました。各社の回答の違いは下記の表にまとめました。

契約途中での変更手続きについて各社の比較

| 保険会社名 | 使用目的の変更 | 契約途中の走行距離の変更 | 申告距離を超過した場合の補償 | 走行距離増減による保険料の増減 |

| ソニー損保 | なし

(日常と業務使用のみ) |

なし | 超過分の走行距離の差額保険料を開始日からさかのぼって支払えば補償される。 | 走行距離が少ない場合、翌年繰り越し割引あり(特約を付けた場合) |

| SBI損保 | 変更手続きあり | なし | 超過しても追加保険料なしで補償される。 | 過去1年間の走行距離から保険料を算出するため増減による変動は無し |

| イーデザイン損保 | 変更手続きあり | なし | 超過しても追加保険料なしで補償される。 | 過去1年間の走行距離から保険料を算出するため増減による変動は無し |

| セゾン自動車火災

(おとなの自動車保険) |

変更手続きあり | なし | 超過しても追加保険料なしで補償される。 | 過去1年間の走行距離から保険料を算出するため増減による変動は無し |

| アクサダイレクト | 変更手続きあり | 変更手続きあり | 少しの超過は補償されるが、超過を速やかに通知しないと補償されない可能性がある | 超えた場合は差額を徴収。途中で増額手続き必要。走行距離が申告より少なかった場合には返金もある。 |

| チューリッヒ保険 | 変更手続きあり | 変更手続きあり | 少しの超過は補償されるが、超過を速やかに通知しないと補償されない可能性がある | 超えた場合は差額を徴収。途中で増額手続き必要。走行距離が申告より少なかった場合には返金もある。 |

| そんぽ24 | 変更手続きあり | なし | 超過しても追加保険料なしで補償される。 | 過去1年間の走行距離から保険料を算出するため増減による変動は無し |

このように各社によって対応が異なります。気を付けなければならないのはチューリッヒとアクサダイレクトです。走行距離が多くなった場合は速やに変更手続きをしてくださいと回答されました。

明確に何キロ超えた場合は保険の補償はされませんという記載は無いですが、契約者が保険会社に通知しなければならない「通知義務」のなかに走行距離の変更が該当します。

走行距離が思ったより少ない場合には保険料の返金というメリットもありますが、それ以上に契約当初に選択した走行距離をしっかり覚えてなければいざという時に補償されないという点は不安があります。

使用目的は途中で変更する必要はあるのか?

ソニー損保以外の保険会社には「使用目的」が設けられています。「使用目的」については走行距離とは異なります。契約途中で変わる場合には変更手続きをする必要があります。

例えば「日常・レジャー使用」で契約をしたものの、契約期間中に月15回以上通勤や通学で車を利用することになった場合、「通勤・通学使用」に変更しなければなりません。

各社のホームページを見ると使用目的が異なっても年間や月間で数回通勤や業務で使用しても補償は可能と記載されています。そのため、「日常・レジャー使用」の人が変更手続きをしないで通勤中に事故をした場合、頻繁に通勤で使用しないことが証明されれば補償されます。

しかし、頻繁に使用しているかどうかを判断する材料として年間走行距離が使われる可能性はあります。いくら自分が月2回ぐらい通勤で使う程度と保険会社に言っても走行距離が契約時の申告よりもあきらかに多いとほぼ毎日通勤に利用したとみなされます。

走行距離を途中申告する必要の無い保険会社でも、このように使用目的が異なった場合には変更を保険会社に連絡をしてください。

まとめ

今回走行距離で保険料が決める保険会社の比較をしました。走行距離を採用する保険会社のメリットとデメリットをまとめました。

・ソニー損保

〇メリット

- 業務使用がメインの運転になる以外に使用目的の変更をする必要が無い点

- 走行距離の区分が2000キロ単位で細かく分かれているので保険料に無駄が少ない点

- 特約で申告走行距離より1000キロ単位で少ない場合には繰り越し割引もされる点

×デメリット

- 補償はされるが申告距離より超過した場合は差額保険料を支払う点

・イーデザイン損保、おとなの自動車保険、SBI損保、そんぽ24

〇メリット

- 過去一年間の走行距離で保険料が決まるので契約途中での走行距離の変更がいらない点

- 申告走行距離を超えて事故を起こしても追加の保険料を支払わなくていい点

×デメリット

- 使用目的は変更しないと場合によっては保険が使用できない点

- 申告した走行距離より少ない距離数でも返金は無い(ただし前年走行距離が少ないという事で更新後の保険料が安くなる可能性はある)

・チューリッヒ、アクサダイレクト

〇メリット

- 走行距離が申告よりも少ない場合、速やかに申告すれば保険料が返金される

×デメリット

- 走行距離が超えた場合、変更手続きをしなければならない

- 走行距離の変更手続きをしないと事故の時補償がされない場合がある

以上になります。

毎年の保険料がどの保険会社が一番安いかを比較することも大事です。一括見積サイトでは走行距離を入力すると各社から見積もりが送られてきます。

保険料を比較することも大事ですが、今回のように走行距離が超えた場合なども想定してどこの保険会社が自分にとって最適かを検討してください。