あなたは自動車保険の等級制度について,普段は特に意識していないと思います。しかし、知り合いの方が保険料が安かったり、事故を起こして保険料が一気に上がったりすると等級制度について詳しく知りたいと思うようになりませんか?

そこで今回は自動車保険の等級制度について詳しく解説していきます。

なぜ自動車保険には等級制度があるのか

等級制度がなぜあるのでしょうか?

それは保険に加入する人の間に不公平が生じないためです。

例えば、何度も事故を起こして、自動車保険で1000万円の損害を保険会社に支払ってもらった契約者がいるとします。

一方で20年間自動車保険に加入し、一度も事故を起こさず保険会社に支払ってもらったことが無い契約者がいます。

もしこの両者が毎年保険会社に支払う保険料が10万円だったら無事故の人に対して不公平になってしまいます。この不公平をなくすために等級制度があるのです。

自動車保険の「等級制度」とは?~仕組みについて解説~

等級制度の仕組みについて解説していきます。等級制度とは、簡単に言うと、「あなたの自動車保険の割引率」を決めるものです。

自動車保険の保険料は様々な要因で計算されて決まります。土台となる保険料に対して、等級制度によって決めた割引率で保険料が安くなるのです。

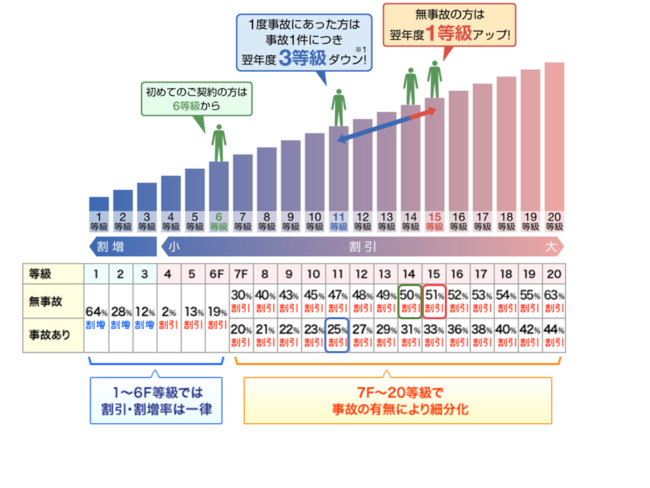

等級は1等級から20等級まであります。新規で自動車保険に加入するときは6等級からスタートします。(家族に11等級以上の等級を持っている人は7等級からスタートします)

各等級の割引率は下記になります。

| 等級 | 1 | 2 | 3 | 4 | 5 | 6(F) | 7(F) | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 無事故 | 64%

割高 |

28%

割高 |

12%割高 | 2%

割引 |

13%

割引 |

19%割引 | 30%割引 | 40%割引 | 43%割引 | 45%割引 | 47%割引 | 48%割引 | 49%割引 | 50%割引 | 51%割引 | 52%割引 | 53%割引 | 54%割引 | 55%割引 | 63%割引 |

| 事故あり | 20%割引 | 21%割引 | 22%割引 | 23%割引 | 25%割引 | 27%割引 | 29%割引 | 31%割引 | 33%割引 | 36%割引 | 38%割引 | 40%割引 | 42%割引 | 44%割引 |

※右にスクロールすれば全体を見ることが出来ます。

一年間保険使用しないと1等級上がります。等級が上がれば上がるほど割引率が高くなります。上の図で言いますと、6等級と20等級では割引率が44%も違います。

反対に保険を使用すると、翌年3等級下がります。さらに保険を使用すると「事故あり」の割引率に変わります。細かい説明は後ほどします。

また、等級は他の保険会社に引き継ぐことが出来ます。例外としていくつかの共済で引き継ぐことが出来ません。詳しくはこの記事で書いてますので参考にしてください。

前の会社の証券番号などがあれば簡単に等級は引き継げます。一括見積もりサイトで様々な保険会社の保険料を比較するメリットはここにあります。

今の保険会社から他社に移っても等級が引き継げるため、どの保険会社が自分に取って一番安いか比較することが出来ます。

等級が変わるとどのぐらい保険料が変わるのか?

実際にどのぐらい等級によって保険料が異なるか見ていきましょう。

下記のような条件で保険料を決めるとします。年齢条件や車の種類などによって土台の保険料が決まり、そこに等級による割引率に基づき保険料が安くなります。

実際に等級の違いにより保険料がどこまで変わるのか、具体例で見ていきましょう。

【対象条件】

保険契約者(記名被保険者)

・32歳男性

・免許の色:ゴールド

対象自動車:トヨタ・プリウス(型式:DAA-ZVW30)

初度登録:平成26年5月

【年齢条件】:26歳以上

【運転者限定】:本人・配偶者限定

【使用目的】:通勤・通学使用(年間走行距離10000キロ)

〇補償内容

【対人賠償】:無制限

【対物賠償】:無制限

(対物全損時修理差額費用特約付き)

【人身傷害】:5000万円(乗車中のみ)

【車両保険】:一般条件(フルカバータイプ)車両価格145万円 自己負担0円・2回目以降0万円

【その他特約】:弁護士費用特約(自動車事故のみ)

この条件をもとに新規の6等級と最高割引の20等級の保険料の違いが下記になります。

| 等級 | 代理店型 | 通販型(イーデザイン損保) |

| 6(S)等級 | 205,770円 | 131,710円 |

| 20等級 | 86,330円 | 49,830円 |

図のように新規で加入する6等級と最高等級の20等級では保険料が大きく異なります。先述の通り、保険を使用しない人は保険料が安くなり、不公平感が無いという事になります。

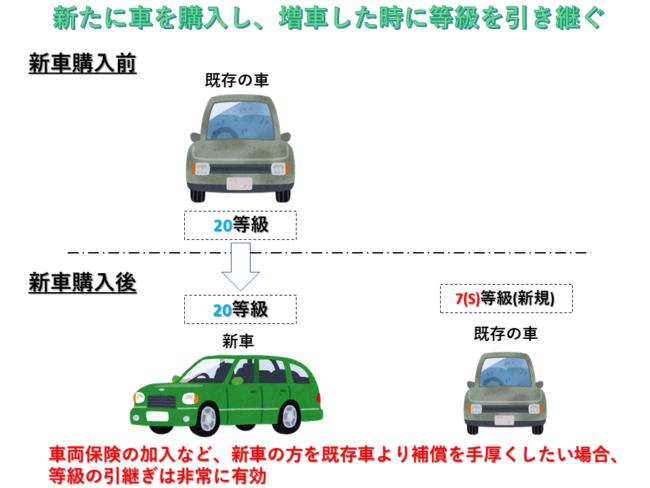

自動車保険の等級の引き継ぎについて

等級は同居の家族の間で引き継ぐことが出来ます。子供が進学や就職で別居の場合は等級を引き継ぐことが出来ません。

等級を引き継ぐには一定のルールがあります。

・同居の家族内で車が一台増える場合

・同居の家族内で車が一台減車する場合

このように家族内で車の増減がある場合、等級が引き継げます。車の買い替えなどの増減なしでは引き継げません。

等級を引き継ぐ一番多いケースは、免許を取った子供に親の等級を引き継ぐ場合です。詳しくは別の記事にまとめてますので参考にしてください。

それ以外にも増車や減車を機に一番高い保険料の車に割引率の高い等級を引き継ぐ事もあります。

家族内で等級をうまく引き継いで保険料を安くおさえる事をおすすめします。

保険使用した後の「事故あり等級」ついて

先ほどの説明で一年間保険を使用しなれば1等級上がると説明しました。それでは保険を使用した場合はどうなるのでしょうか?

原則、保険を使用した場合は3等級下がることになります。そして、保険で3等級下がる場合には「事故あり」等級となり、通常の割引率と異なる料率になります。これは事故によって保険を使う人と使用しない人の不公平感を無くすためです。

上の図で説明しますと、現在14等級で事故が無かった場合、来年は15等級になります。割引率は「無事故」なので51%の割引になります。

反対に事故で保険を使用した場合、来年は11等級になります。保険を使用したので「事故あり」の25%割引になります。現在が50%の割引なので、25%高くなることになります。

また、3等級ダウンになった場合、3年間「事故あり」の割引率になります。事故ありで11等級になった場合、翌年は事故あり12等級で27%割引になるという事になります。「無事故」の割引に戻るのは3年経過した14等級になった時です。

それでは、具体的にどのぐらい保険料が変わるのか先ほどのプリウスの補償条件を基に説明します。

| 現在の等級 | 代理店型 | 通販型(イーデザイン損保) |

| 14 (50%割引) | 115,090円 | 70,260円 |

◎保険を使用した場合としなかった場合の比較表

| ①保険を使用しなかった場合 | ||

| 等級(無事故) | 代理店型 | 通販型 |

| 15 | 113,000円 | 69,000円 |

| 16 | 110,000円 | 67,000円 |

| 17 | 108,000円 | 66,000円 |

| ②保険を使用した場合 | ||

| 等級(事故あり) | 代理店型 | 通販型 |

| 11 | 173,000円 | 105,000円 |

| 12 | 168,000円 | 103,000円 |

| 13 | 163,000円 | 100,000円 |

| 保険を使用した場合としなかった場合の差額保険料(①-②) | ||

| 代理店型 | 通販型 | |

| 3年間の差額合計 | 173,000円 | 106,000円 |

上記の保険料はあくまでも目安の保険料です。翌年以降の保険料は様々な要因で変更します。この差額保険料は、保険使用の有無でどのぐらい保険料が変わるのかという目安として見てください。

この表で見ると、事故で保険を使用した場合、代理店型では17万円、通販型でも10万円以上の保険料の差額が出ます。

これは10万円程度の損害の事故であれば保険を使用せず、自己負担で支払う方が安いという事になります。

事故で保険を使用する場合には3年間の保険料の値上げがどのぐらいになるのか確認したうえで使用するかどうかの判断をします。

保険使用による等級ダウンの一覧

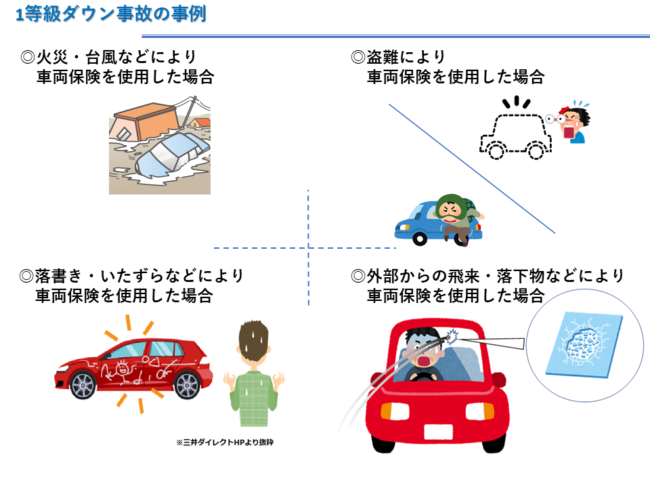

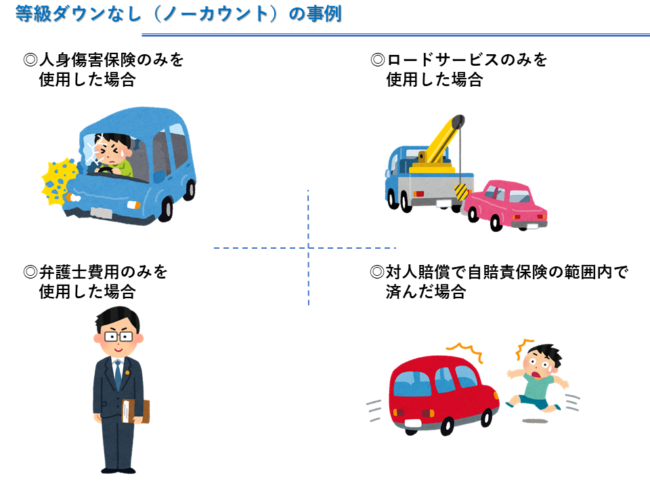

先ほど保険を使用した場合、「原則3等級下がる」と説明しました。原則と書いたのは「例外」があるからです。自動車保険の中には保険使用した場合、3等級ではなく、1等級ダウン、等級ダウンなしのケースもあります。

なぜ保険を使用しても1等級ダウンや等級ダウンなしに場合があるのかというと、契約者が被害者の立場で保険を使わざるをえない状況があるからです。

具体的に1等級ダウン、等級ダウンなしの事例を挙げます。

このように人身傷害補償を使うだけの場合やロードサービスのみの利用は等級ダウンなしになります。人身傷害の詳しい内容についてはこちらの記事を参考にしてください。

また、車両保険で盗難やいたずらなど予期せぬ事態で保険を使わなければいけない場合は1等級ダウンの事故となります。

事故あり等級を消滅することは難しい

先ほど事故で保険を使用した後の保険料の違いを説明しました。3年間で12万円以上の保険料の値上げになると「何とか値上げをしない方法はないのか」と考えてしまいます。一番イメージが付きやすい方法としては、事故あり等級を消滅する方法です。

しかし、実際に事故あり等級を消滅することはかなり難しいです。

なぜなら保険会社も事故によって大きなお金(損害金)を出しているからです。また、簡単に等級を消滅や事故あり等級を逃れる方法があると、事故あり等級で3年間高い保険料をしっかり支払う人と不公平が生じてしまいます。それを避けるために保険会社は事故あり等級の消滅をさせないようにしています。

私の契約者が実際にやろうとした、事故あり等級を逃れることが出来そうな方法をいくつかあげます。

①他の保険会社に新規で入る

「自分の事故を知らない保険会社で新規で入れば保険が安くなる」と考えて保険会社を変えてもバレてしまいます。

なぜなら前の保険会社から「この契約者は事故を起こしてます」という情報が送られるからです。事故あり等級や5等級以下の等級は保険会社同士で情報が共有されています。

この等級に該当する人は事故で保険を1回以上使用しているからです。他の契約者に不公平を生じさせないために、事故で保険を使用した人を情報共有しているのです。

②一度保険を解約・解除して7日間経ってから新規で入る

自動車保険に詳しい人で、解約してから7日以上空白期間を作り、新たに保険に入ると前の等級は消滅するという方法で加入した人がいます。

しかし、事故あり等級や5等級以下の契約者は7日間のルールは適用しません。やはり保険使用後の保険料逃れを防ぐためです。

事故あり等級や5等級以下の等級契約者の等級が消滅するには13ヶ月空白期間が無いといけません。その間に事故があると全額自己負担となります。場合によっては数百万、数千万円の自己負担となる可能性もあるので、13ヶ月保険に加入しないで車に運転することは絶対にやめてください。

③事故した車から新しい車を購入し新規で入る

車を買い替えるから前の等級を引き継がずに新規で入り直したいという相談も多いです。しかし、新規で入りなおすことはできません。先ほど等級を家族間で引き継ぐには増車、減車が必要になると書きました。

このルールが車の入れ替えの時も適用されます。前の車を廃車や下取りに出して新しい車を買う場合は増減0台になるため前の等級を引き継がなければならないのです。

このように高い保険料を逃れるための方法はまずないと思ってください。

等級をリセットする方法

事故あり等級をリセットするのはかなり難しいと先ほど書きました。しかし、やむを得ない事情でどうしてもリセットしたいという場合もあります。そんな時に私が知る等級のリセットする方法を紹介します。

先ほど等級を引き継ぐには増車か減車をする必要があると書きました。このルールに沿ってやる方法です。

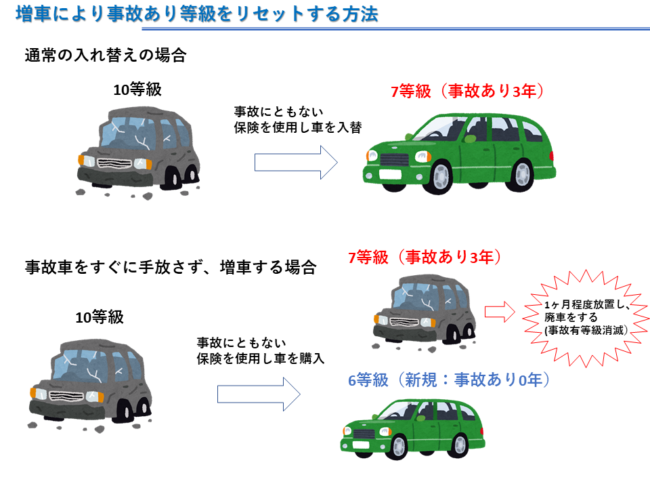

1.増車を利用して等級をリセット

事故で車を廃車にしても良いという方におすすめの方法です。事故に伴い新しい車を購入する際に、それまで乗っていた車をすぐ手放さず、少し家に置いておく形にします。

通常は新しい車が来たのと同時に前の車は手放します(車両入替)。このパターンではすぐに手放さず増車という形にします。

そうすると増車の車には新規等級を付けることが出来ます。事故あり等級の前の車は1ヶ月ぐらい置いて廃車や譲渡手続きをします。この結果、事故あり等級は車が無くなるので実質消滅することになります。

気を付けて頂きたいのは完全に消滅するまでは13ヶ月かかります。そのため、この間に新しい車を増やすとその車に事故あり等級を付けなくてはなりません。

このように新しい車を購入する人で事故あり等級を消滅させたい場合はこの方法が使えます。

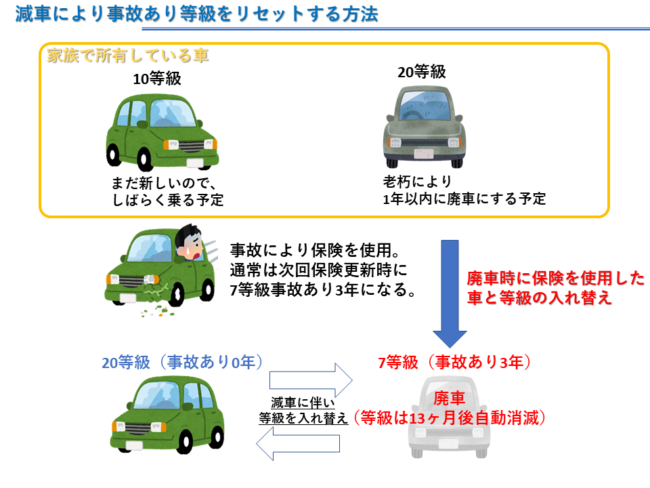

2.減車を利用して等級をリセット

「増車をしたいけど家に車を置くスペースがない」という方で一台近々廃車予定という人は減車を利用する方法もあります。

事故で保険を使用した車を引き続き乗る場合にこの方法はおすすめです。減車することで他の家族内の等級を入れ替えることが出来ます。この方法でも気を付けてほしいのは新しく車を増やすと事故あり等級が付いてしまいます。

この方法も廃車から13ヶ月以上経たなければ事故あり等級は消滅しないので気を付けてください。

このように増車・減車をうまく利用すれば事故あり等級はリセットすることが出来ます。もしどうしても事故あり等級を消滅させたいという理由がある場合には、この方法を試してください。

まとめ

今回は等級の仕組みから事故あり等級のリセット方法まで幅広く説明しました。今回のポイントは以下になります。

・等級は支払い保険料を決める一番重要なポイント

・新規は6等級からスタート(同居の家族で11等級以上を所持していれば7等級スタート)

・事故がなければ毎年1等級アップ

・事故で保険を使用すると原則3等級ダウン

・保険使用すると事故あり等級となり3年間高い保険料になる

・等級は空白期間が8日以上空いた場合、実質消滅し6等級に戻る

・ただし、事故あり等級や割増がかかる5等級以下は簡単にリセット出来ない。13ヶ月保険に加入しなければリセットが出来る

・同居の家族内で減車や増車があれば等級を入れ替えることができる

等級をより理解することであなたの保険料は安くすることが出来ます。是非等級の仕組みを理解してより安い保険料で快適なカーライフを過ごしてください。