あなたは自動車保険に入ろうとしていて、初めて目にする「人身傷害」という言葉にとまどっていませんか?

また、インターネットで「人身傷害」の補償額をいくらにすべきか検索すると、それぞれ意見が分かれて困ってませんか?

戸惑うのも無理ありません。今まで自動車保険に加入したことがない方にとって、人身傷害がどういう補償なのかイメージがわきません。

しかし、人身傷害保険は自動車保険でとても重要な補償の一つです。事故にあった時に、意外な場面で人身傷害保険の補償を受けられる場合もあります。

例えば、相手から治療費を支払ってもらえず困った時に、人身傷害保険から治療費を支払ってもらえます。

人身傷害保険を深く理解することは自動車保険に入る時に非常に役に立ちます。

そこで今回は人身傷害についての説明と、補償額をいくらにすれば良いかを解説していきます。

人身傷害保険とは

それでは人身傷害とはどのような補償なのか説明していきます。

「人身傷害」とは、自分が運転する車で事故が起きた時に、運転している方や一緒に乗っている方のケガの治療費などを補償するものです。

対人賠償が事故の相手のケガの補償に対して、人身傷害は自分の契約する車の補償になります。簡単に言うなら「自分の車に乗っている人のけが」を補償するものです。

どのような場合に人身傷害保険は支払われるのか

どのような場合に人身傷害保険は支払われるのか、事例を紹介していきます。

◎単独で事故を起こしてケガをした場合

誤って電柱や壁などに自分の車をぶつけてしまい、車内の運転手や同乗者がケガを負った場合は人身傷害保険を使いケガの治療費を補償してもらいます。

◎無保険の車とぶつかり自分たちがケガをした場合

車と車の接触事故であなたがケガを負った場合、通常は相手が契約している「自賠責保険」で治療費を支払います。しかし、相手が自賠責保険に加入してなかった場合、相手からの補償はありません。そうするとケガの治療費を自己負担で支払わなければなりません。

人身傷害はそのような場合、あなたと一緒に乗っていた人のケガの治療費を補償することができます。治療日の自己負担を防ぐことができます。

◎車と車の事故で自分に過失がある場合

車同士の事故の場合、お互いに走行中であると、状況に応じて過失が両方に発生します。車の修理費などは過失割合に応じて修理費を支払います。

ケガの場合は少し異なります。まず、自賠責保険の限度額の120万円までは相手の自賠責保険から治療費を支払ってもらいます。

しかし、自賠責保険のケガの損害額の上限である、120万円を超えた場合、自分の過失分は自己負担になってしまいます。その場合、人身傷害が自己負担分を補償してくれます。

以上のように、人身傷害は車に乗ってケガをした場合の自己負担の治療費を補償してくれる保険です。

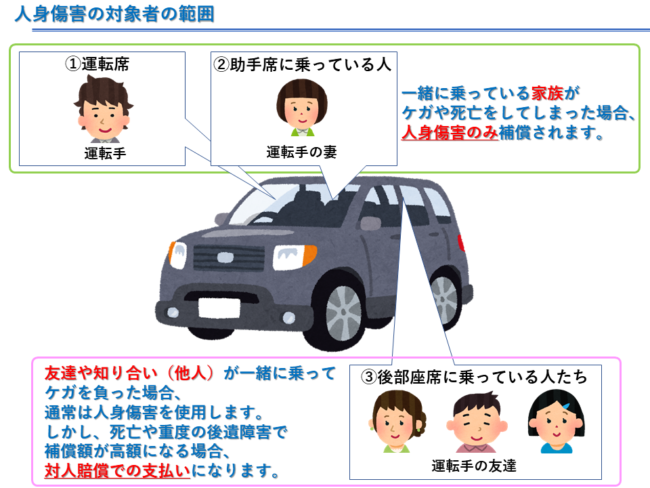

人身傷害の対象者の範囲

人身傷害の補償をしてもらえる対象者の範囲を説明します。人身傷害で治療費などが補償されるのは、契約した車に乗っている方全員になります。

車に一緒に乗っている方全員が人身傷害保険の補償の対象になります。

ただし、友達や知り合いを乗せて事故に遭い、死亡や寝たきりになるほどの後遺症を追った場合(重度後遺障害)、人身傷害の補償額を超える治療費や損害額が出る可能性があります。

人身傷害の補償額を超えるような場合、友人や知り合いなどは一緒に乗っていても対人賠償の上限まで補償することができます。理由は被害者救済のためです。人身傷害の補償額がたりない場合、自分の家族であれば我慢をすれば良いですが、友達や知り合いにそれは通用しません。

しかし、人身傷害のたりない分を自己負担するには金額が高額になってしまいます。それを避けるために他人が同乗中の場合は対人賠償で補償されるのです。

知り合いなどの遺族とトラブルにならないためにも対人賠償は無制限にしてください。

人身傷害保険の補償額を決める上で大事なのは、自分や家族にいくらの補償を設定するかになります。

等級に影響しない補償

先ほどの説明で人身傷害は多くの自動車事故で補償されることがわかりました。しかし、「便利な補償でも治療費もらったら保険料が上がるんでしょ?」と思いませんか。

実は、人身傷害だけを使用する場合は保険料の値上げはありません。人身傷害だけを使う場合は自動車保険の保険料を決める等級に影響がありません。つまり保険料が上がる事を気にせず使うことができます。

ただし、人身傷害以外の対人や対物、車両保険を一緒に使った場合は等級が下がり保険料が高くなります。

人身傷害保険だけ使用する場合は保険料の大きな値上げはないと覚えてください。

人身傷害をいくらに設定すれば良いか

人身傷害の補償額は3000万円から無制限まで設定出来ます。人身傷害の補償額について、自動車保険を販売する専門家でも意見が分かれます。自動車販売の会社(カーディーラー)のような、自動車保険を多く販売しているところでも、3000万円を勧めている担当者が多いです。

しかし、結論から言うと私は3000万円では少ないと考えます。その理由を人身傷害の補償額の仕組みを含めて説明していきます。

人身傷害の設定金額

人身傷害の補償額の設定は保険会社ごとに異なりますが、多くの保険会社で最低3000万円から設定できます。選択できる補償額は「3000万円」から「2億円」までは1000万円単位で設定することが出来ます。「2億円以上」を設定したい場合には「無制限」の補償になります。

人身傷害の支払い事例

人身傷害の補償額を設定するにあたり、過去に人身傷害でどのような支払いがあったのか、支払い事例を調べることで設定額をイメージすることが出来ます。

しかし残念なことに、保険会社のホームページやパンフレットで人身傷害の高額支払い事例の記載はありませんでした。

そこで、自動車事故のうち運転者が大けがをした人身事故の高額支払い事例を見ることで、人身傷害の補償額がいくら必要になるのか見ていくことにします。なぜなら、人身傷害は対人賠償と同じく、運転者や同乗者のケガや死亡による治療費や賠償を補償する保険だからです。

過去の裁判で確定した高額な人身損害額の一部を紹介します。この事例は「保険毎日新聞」に掲載されていた記事を一部抜粋したものです。事例を基に、交通事故でどのような場合で人身傷害の補償が必要となるかを説明します。

事例1

被害者:23歳女性

事故状況:原付運転中、赤色点滅の原付と黄色点滅の乗用車が出合い頭に衝突

事故後の状態:後遺障害1級3号(両腕のひじ以上が失われた状態)

人身損害額:3億2,955万円

【過失割合】:60%(1億9,773円が自己負担)

事例2

被害者:45歳男性

事故の状況:乗用車運転中、信号のない交差点で右折をしようとしたところ、直進乗用車と衝突

事故後の状態:後遺障害1級3号

人身損害額:3億1,231万円

過失割合:40%(1億2,493万円が自己負担)

2つの事例で共通するのは大けがを負った被害者側にも過失が発生している点です。

交通事故の場合、ケガの大小にかかわらず、過去の裁判事例などをもとに、事故の状況に応じて一方かお互いに過失が生じます。

先ほども記載しましたが、120万円以上の人身損害が出た場合、損害額から自分の過失割合を差し引いた金額が相手の自動車保険の対人賠償から支払われます。過失割合分は自己負担ということになります。

人身損害額が今後の生きるうえでかかる治療費という事ではありません。しかし、相手からもらった賠償額が実際の治療費より少ない場合は自己負担で治療をすることになります。場合によっては後遺障害により仕事を辞めて自宅で治療に専念するかもしれません。

収入が途絶えたなかで治療費を自己負担するのを想像してください。今後の生活がとても不安に感じると思います。

また、人身事故でこちらに過失が無かった場合であっても、相手が自動車保険に加入していない場合もあります。その時は相手から損害額を受け取ることはほぼ不可能になります。その結果、自己負担で治療費を支払うことになってしまいます。

このような時にも自分の人身傷害の補償額が多ければ、自分の過失分や相手が無保険のような状況でも、十分な補償を受け取ることが出来ます。

人身傷害補償額ごとの値段の比較

当社のお客さんに人身傷害の増額を勧めると「他の代理店では3000万円を勧めるぐらいだから、設定額が大きいと保険料も結構上がるんでしょ?」と質問を受けます。

そこで実際に人身傷害の補償額を比較してみます。比較する保険料の対象条件はこの内容で計算します。

【対象条件】

保険契約者(記名被保険者)

・26歳男性

・免許の色:ゴールド

・等級:16等級

※等級とはその人の事故状況によって保険料を決める、ランクのようなものです。最初は6等級から始まり、無事故であれば毎年1等級ずつあがり、最大20等級まであがります。

対象自動車:トヨタ・プリウス(型式:DAA-ZVW30)

初度登録:平成26年5月

【年齢条件】:26歳以上

【運転者限定】:本人・配偶者限定

【使用目的】:通勤・通学使用(走行距離5000~10000キロ)

〇補償内容

【対人賠償】:無制限

【対物賠償】:無制限

(対物全損時修理差額費用特約付き)

【人身傷害】:車外事故特約あり

【車両保険】:一般条件

(自損事故まで補償するタイプ)

車両価格145万円 自己負担0円・2回目以降10万円

そして、この条件で通販型自動車保険と代理店型自動車保険の保険料の比較をします。

| 人身傷害補償額 | 通販型(イーデザイン損保) | 代理店型自動車保険 |

| 3000万円 | 102,840円(0円) | 119,140円(0円) |

| 5000万円 | 103,810円(+970円) | 120,020円(+880円) |

| 7000万円 | 104,770円(+1,930円) | 120,350円(+1,210円) |

| 1億円 | 106,210円(+3,280円) | 120,840円(+1,700円) |

| 2億円 | 108,000円(+5,160円) | 121,850円(+2,710円) |

| 無制限 | 108,270円(+5,430円) | 121,980円(+2,840円) |

カッコの中の数字は人身傷害の補償額3000万円と比較した保険料の差額です。通販型の方が3000万円と無制限の保険料の差が代理店型よりも大きいです。

理由は通販型の自動車保険は保険料を安くする代わりに必要以上の出費を控えたいからです。通販型の保険会社は人身傷害で大きい損害額の支払いを避けるために、7000万円以上の保険料を高く設定しています。

3000万円から7000万円に補償を上げても年間で2,000円以内に収まります。2,000円の差について高いとみるか安いとみるかは個人差があるかもしれませんが、万が一大きな障害を負った時にもらえるお金が3000万円と7000万円ではもらえるお金が倍以上変わります。

文字だけを見ると3000万円、7000万円というのはイメージ湧きにくいと思います。しかし、実際に大けがを負ったことを想定してください。

先ほどの両腕がひじ以上失われたことを想定してください。両腕がないので食事も手伝ってもらえないと出来ません。仕事も手が無ければかなり制限されます。仕事を辞めざるをえないかもしれません。そうなると生活費も必要になります。

両腕が無いことで介護用の設備を整えないといけません。事故直後だけでなく数年単位で切断された腕の部分の手術も必要になります。介護費用、介護設備費用、手術などの医療費もかかります。

さて、このもろもろの出費を考えた時にどうでしょうか? 人身傷害から3000万円もらえるのと7000万円もらえるのではどちらが大きな安心感があると思いますか?

さらに重度後遺障害の場合には人身傷害は倍額支払います。3000万円の契約者は6000万円です。7000万円の人は1億4000万円です。働けなくなり、ずっとこの先自宅で療養をすると考えた時にどちらを選びますか?

人身傷害3000万円と7000万円の支払う保険料の差額は約2000円です。

当社に保険の見直しにくるお客様に3000万円と7000万円の差額の説明をすると多くの方が年間2,000円の差では思ったより変わらないと回答します。

なぜか3000万円をすすめる人が多い

私は普段から自動車保険を販売しています。先ほど紹介したカーディーラーのように、保険を販売する人でも人身傷害の補償額についてしっかりとした根拠をもって保険を売っている人は少ないです。

なぜなら、他の保険会社から私の会社に乗り換えるお客さんの多くが明確な理由もなく人身傷害の補償を3000万円にしているからです。人身傷害の補償をなぜ3000万円に設定しているのか、私は必ずお客さんに理由を聞きます。

すると、「前の保険代理店の人が3000万円で良いと言っていたから」と答えます。他の理由としては「一番安いから」、「何となく」という回答が多いです。

どちらにしても安易な考えで決めています。同業者に人身傷害の補償額について聞いても「あまり人身傷害使う機会がないでしょ」「生命保険もあるからいざの時は他の保険でカバーできる」などと答えます。

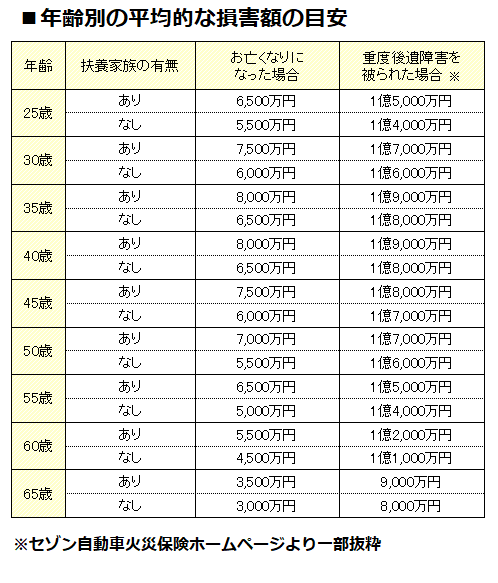

しかし、私はどれも間違った答えだと思います。先ほど紹介した人身事故の損害は億単位の自己負担になります。また、下記の表のように年代別の損害額を見ても3000万円で足りる場合は極めて少ないです。

このように人身傷害3000万円でまかなえるのは、65歳以上の一部の条件ぐらいです。ほとんどの世代で3000万円ではまかなえないのです。

生命保険や国の補償である程度まかなえるという理由をいう人もいます。しかし、家族全員が生命保険に入っているわけではありません。たとえば小さい子供に生命保険を加入する人はほとんどいません。また、70歳を過ぎて高額な死亡保障の生命保険に入っている人も少ないです。

生命保険に加入しているという理屈からすると、ずっと生命保険に加入しなければならなくなります。それを支払う保険料の方が高額になってしまいます。

国の補償(遺族年金)についても、18歳未満の子供がいる両親が亡くなれば遺族年金は出ます。しかし、19歳以上の子供しかいない家族には遺族年金が払われません。

生命保険の加入している年齢、期間、遺族年金の保障される年代をしっかり理解していればこういう発想は出ません。

そうはいっても、人身傷害の補償額が3000万円と無制限の保険料の差額が通販型で5,430円です。保険料の差額は決して安いとは言えません。そのため、全ての人に無制限をおすすめすることはしません。

人身傷害の補償額は車に乗る方の年齢などを想定して決めることをお勧めします。

タイプ別の補償額の目安

先ほど説明しましたが、一緒に乗る人でも友人や知り合いなどは死亡や後遺障害の場合、対人賠償として補償されます。そのため、人身傷害の補償額は運転手の年齢と一緒に乗る家族の年齢が設定の目安になります。

無制限にすればいざという時は安心しますが、車に乗る人が70歳以上の人だけの場合、無制限の補償額は無駄な保険料を支払うだけになってしまいます。

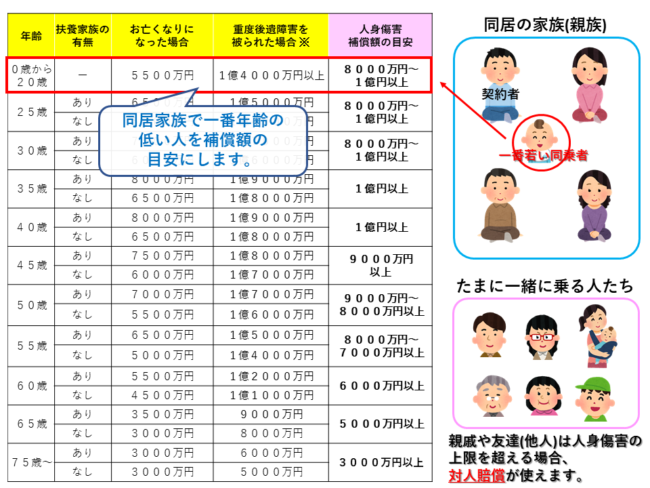

そこで、運転する人の年齢や家族の年齢ごとにどのぐらいの補償額が必要になるか目安になる表を作りました。

年代別の人身傷害補償額設定表

| 年齢 | 扶養家族の有無 | お亡くなりに

なった場合 |

重度後遺障害を

被られた場合 ※ |

人身傷害補償額

の目安 |

| 0歳から20歳 | ー | 5500万円 | 1億4000万円以上 | 8000万円~

1億円以上 |

| 25歳 | あり | 6500万円 | 1億5000万円 | 8000万円~

1億円以上 |

| なし | 5500万円 | 1億4000万円 | ||

| 30歳 | あり | 7500万円 | 1億7000万円 | 8000万円~

1億円以上 |

| なし | 6000万円 | 1億6000万円 | ||

| 35歳 | あり | 8000万円 | 1億9000万円 | 1億円以上 |

| なし | 6500万円 | 1億8000万円 | ||

| 40歳 | あり | 8000万円 | 1億9000万円 | 1億円以上 |

| なし | 6500万円 | 1億8000万円 | ||

| 45歳 | あり | 7500万円 | 1億8000万円 | 9000万円以上 |

| なし | 6000万円 | 1億7000万円 | ||

| 50歳 | あり | 7000万円 | 1億7000万円 | 9000万円~

8000万円以上 |

| なし | 5500万円 | 1億6000万円 | ||

| 55歳 | あり | 6500万円 | 1億5000万円 | 8000万円~

7000万円以上 |

| なし | 5000万円 | 1億4000万円 | ||

| 60歳 | あり | 5500万円 | 1億2000万円 | 6000万円以上 |

| なし | 4500万円 | 1億1000万円 | ||

| 65歳 | あり | 3500万円 | 9000万円 | 5000万円以上 |

| なし | 3000万円 | 8000万円 | ||

| 75歳~ | あり | 3000万円 | 6000万円 | 3000万円以上 |

| なし | 3000万円 | 5000万円 |

※重度後遺障害の場合、多くの保険会社で人身傷害補償額の倍額の補償を受けることができます。

※横にスライドすると全体が見えるようになります。

先ほど記載したように、人身傷害の設定額は同居の家族で一番年齢の低い人を目安にします。イラストで具体的な使用方法を解説します。

図のように一緒に乗る家族で一番若い人を目安にこの表を使って補償額を設定してください。

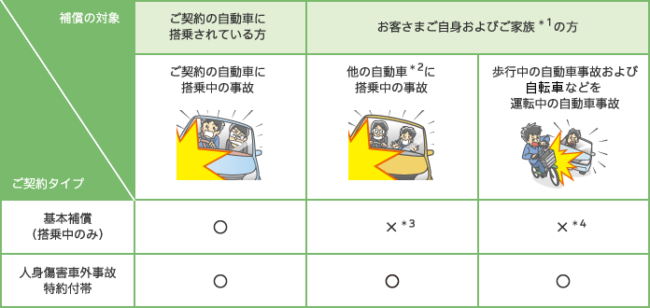

人身傷害の車外事故について

人身傷害のオプション(特約)として車外事故特約というものがあります。これは契約している車以外で事故にあった場合も補償できるサービスです。

対象者は車を主に乗る人(記名被保険者)と一緒に住んでいる家族です。また、アパートなどに住んでいる未婚の子も対象になります。

※損保ジャパン日本興亜ホームページより抜粋

他人の車に乗っていてその車で事故に遭った場合、通常であれば乗っていた車がぶつけられた場合には相手の自動車保険でケガの補償をしてもらいます。

しかし、相手の車や自分の乗っている車が自動車保険に入っていなかった場合、自分のケガの治療費が出ない可能性があります。その時にこの車外事故に入っていれば治療費が補償されます。

歩いている時の事故に遭った場合も同様です。原則、ぶつけてきた人の自動車保険でケガの治療費は補償されます。

しかし、こちらにも大きな過失がある場合(例えば信号無視で横断など)や、ぶつけてきた人が無保険の場合などの場合、治療費が自己負担になる可能性があります。その時に車外事故補償が使えます。

それ以外にも使えるのが、家族にケガを負わせてしまった場合です。通常、自分の家族を車で引いてしまった場合、対人賠償では補償されません。これは別の記事で書きましたので参考にしてください。

しかし、このような場合でも車外事故特約に入っていれば家族のケガも補償されます。

以前、当社であった事故を紹介します。お客さんが夫婦でスーパーに買い物に行った時の話です。お客さんはいつも奥さんが運転するときにご主人は後部座席に座るようにしていました。

その日も買い物を終えて車に荷物を入れて運転席に座った奥さんは後部座席にご主人も座ったと思いエンジンを掛けて発進しました。

どころが、ご主人はまだ車に乗って無かったのです。後ろのドアノブに手を掛けている時に奥さんが発進してしまったのです。

発信した勢いでドアノブに手を掛けていたご主人は横転してしまいました。大きなけがには至りませんでしたが、擦り傷や打撲などで病院に行くことになりました。

この場合、対人賠償は使えません。対人賠償は家族にけがを負わせた場合は補償対象外だからです。そこで人身傷害の車外事故特約を使い、治療費を補償することが出来ました。

このように家族内での事故によるケガにも車外事故特約が使えるのです。

車外事故は重複をしないように

「車外事故補償に是非入りたい」と思っても、少し待ってください。

もし、あなたの同居の家族の中ですでに自動車保険に入っている方がいたら、その家族の補償内容で車外事故特約に入っているか確認してください。

車外事故特約に他の家族が入っているようでしたら、あなたの自動車保険に車外事故を付ける必要はありません。二重で補償する形になってしまいます。

車外事故の補償範囲は一緒に住んでいる家族と別に住んでいる未婚の子供です。家族で1件入っていれば全員が補償されます。

一家で二件同じ車外事故に入ってしまうと、二重に補償される状態になります。二重に入っても補償されるのはどちらか一個の契約のみです。つまり無駄な保険料を支払うだけなのです。

必ず家族の他の自動車保険の内容を確認したうえで車外事故特約の加入を検討してください。

まとめ

今回は人身傷害保険の補償について説明しました。人身傷害保険のポイントをまとめます。

・自分の車に乗っている時の運転手や同乗者がケガをした場合の治療費の保障

・人身傷害の補償額の設定金額は3000万円から無制限

・補償額が3000万円で足りる人は極めて少ない。5000万円以上からがおすすめ

・補償額の設定は家族の一番若い人の年齢を基準にする。

・車外事故特約は家族の誰かが他人の車に乗った場合や歩行中に起きた事故で使用することが出来る

・車外事故特約は一緒に住んでいる家族と別居の未婚の子供まで補償される

・車外事故特約は一家族1個の自動車保険に付ければ良い

以上になります。

「人身傷害の大切さはわかりました。しかし、人身傷害を5000万円以上にすると自分が支払おうと考えている保険料より高くなってしまう。」

あなたがもし5000万円以上に人身傷害を設定したいと考えても保険料が高いので迷っているのであれば、一括見積もりサイトで一番安い保険会社を見つけることをおすすめします。

一括見積もりサイトでは人身傷害の補償額も設定できるので人身傷害5000万円で安い会社、7000万円で安い会社を見つけてみてください。

毎月や毎年の支払い保険料を安くすることはとても大事です。しかし、保険料を安くすることが目的になり、必要な補償を削ってしまっては自動車保険に入る意味がありません。自動車保険はいざとなった時に自分も事故の相手も満足のいく補償を受けることが本来の目的です。

必要な補償はしっかり入る。その中で一番安い保険料の会社を一括見積もりサイトで探すという順番を間違えないでください。

「人身傷害」以外にも「対人賠償」、「対物賠償」、「車両保険」は重要な補償のポイントになりますので、しっかりと理解して自動車保険を選んでください。