あなたは自動車保険で「対物超過修理費用」もしくは「対物全損時修理差額費用」という言葉を見たことはありますか?

見たことはあったとしてもどのようなサービスなのか解らないかもしれません。

また、もし補償内容が解っていても「対物超過修理費用に入る必要があるの?」、「自分にとって不要なのでは?」と疑問に感じるかもしれません。

しかし、結論から申しますとこの対物超過修理費用は入る必要があります。

「なぜ?」と思うかもしれませんので、今回はこの対物超過修理費用について詳しく解説していきます。

対物超過修理費用とは

まずは対物超過修理費用、もしくは対物全損時修理差額費用の補償内容について説明します。

ソニー損保の説明文の一部を引用します。

「相手車の年式が古い場合、修理費が時価額を超えることがあります。相手車の時価を超える修理費については法律上の損害賠償責任がないため、対物賠償では補償できません。相手方が修理を希望した場合、対物超過修理費用で修理費と時価額の差額にお客様の過失割合を乗じた額(ただし限度額あり)をお支払いします。」

この内容を更に解りやすく説明をしていきます。

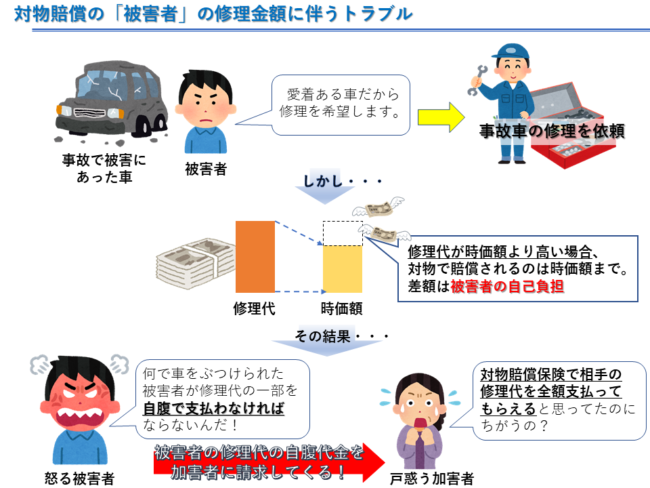

対物賠償保険は時価額まで

自動車保険には対物賠償という補償があります。あなたが事故をしたときに相手の車の損害額(修理費など)を補償する保険です。

対物賠償保険について詳しいページがありますのでもっと詳しく知りたい場合にはこちらを参照してください。

多くの方はこの対物賠償を無制限で入っています。なので無制限にしておけば相手にかかった損害額を全額補償してもらえると思うかもしれません。

しかし、対物賠償は原則、時価額までしか補償しません。なぜかというと法律上、相手への賠償は時価額まで補償すれば良いからです。

たとえば相手の修理代が50万円掛かることになりました。しかし、保険会社が計算したところ相手の車の時価額は30万円でした。

対物賠償で支払うのは時価額の30万円になります。差額の20万円は補償されません。なぜなら法律上時価額までの補償となっているためです。

自動車保険は基本、法律上契約者が負担するものを保険でカバーするというものです。そのため法律で決められた賠償以上の物は原則支払うことはできません。

対物超過は時価を上回る修理補償

あなたがもし誰かに追突事故を起こされて車が大きく壊れたとします。そして修理をしてもらおうと思ったのに修理代よりも時価額が下回ったので差額は自腹で支払ってくださいと言われたとします。そう言われて「はい解りました」と素直に回答できないですよね。

「なんで一方的にぶつけられたのにこっちが差額を自腹で払わなきゃならないの!」と怒るかもしれません。

差額を自腹で払ってくださいと言われて素直に了解もらうことはまずありません。法律上と言われても納得できない方が普通の心理です。

そこでトラブルを避けるために対物超過修理補償があるのです。

このように対物超過修理補償があれば時価額を超えた修理代を補償してくれるのです。

対物超過特約は入った方が良いのか

「対物超過の仕組みはわかった。しかし法律上私が補償すれば良いのは時価額までなら差額の支払いは保険会社が相手に交渉すれば良いんじゃないの?」と疑問に思うかもしれません。対物超過補償は一部の保険会社は自動で付いていますが、それ以外の保険会社は別途契約なのでプラスの出費となります。

私は自動車保険を日々販売しています。以前契約者からこんなことを言われたことがあります。

「保険会社に交渉は任せているんだから差額の支払いは保険会社が交渉するんでしょ?保険会社が交渉をしやすいように対物超過があるとしたらそれを私が保険料として支払うのはおかしい」

簡単に言うと保険会社が交渉をしやすくするためのサービスのような気がするのに、なぜそのサービスを契約者が負担しなければいけないのかと言われたのです。

この意見は理解できます。法律上は時価額まで賠償すれば良いですからね。そこで対物超過特約に入るメリットを紹介します。

対物超過特約のメリット

対物超過修理特約に入る一番のメリットは被害者である相手との交渉をスムーズに終わらせることができるという点です。

先ほども書きましたが、法律上は時価額までと相手に言っても納得してもらえることはまずありません。

そうすると相手はこちらの保険会社だけでなく加害者のあなた自身にも怒りをぶつけてくることがあります。

対物超過は無いために起きたトラブル(実話)

私が実際に経験した対物超過が無いために起きたトラブルを紹介します。

①相手が契約者の自宅に押し掛けてきた

この契約者は対物賠償保険は無制限の補償だったものの対物超過については必要ないと言われていました。

そして追突事故を起こしてしまいました。相手の車両は乗ってから13年経過した軽自動車でした。

修理費は全部で約40万円となりましたが、時価額は13万円でした。対物超過に加入されていないので相手に支払える金額は13万円です。

相手は残りの27万円を自己負担することに納得いかず、最初はこちらの保険会社、及び私に対して何度も詰め寄ってきました。

こちらも気持ちは十分わかるものの法律上も保険契約上も支払いが出来ない点を何度も伝えました。

とうとう納得できない相手はこちらの契約者の自宅に押し掛けました。

「ちゃんとした保険に入っていないおまえが悪い!自分のせいで事故を起こしたんだから残りの27万円をおまえが払え!」と言ってきました。

あわてた契約者は私に連絡を入れてきました。私も契約者宅にあわてて向かい、相手と話をしました。

気持ちは十分わかるものの、法律上加害者が賠償する補償の範囲は時価額までとなっている。相手が当社の契約者に自己負担を強要するのはやってはいけないことと説明をしました。

相手は納得しない様子で何度も詰め寄ってきましたが、こちらは法律上の責任は果たした。これ以上の請求は認められないという主張をし続けました。

結果相手は納得しないもののこれ以上要求されることは諦めました。

しかし、契約者は罪悪感にかられ対物超過の必要性を実感し、翌年からは対物超過をオプションで付けることになりました。

②相手が契約者に免許の減点、罰金を強く求めてきた

この事故も①と同じような状況です。当社の契約者が追突をして相手の修理金額が時価額より下回った形です。

納得いかないと詰め寄る相手に私は①と同じように「法律上は・・・」と切り返していました。

すると数日後に相手から「事故の時に負ったケガがあったから警察の届けを人身扱いに切り替える」と言ってきました。

事故が起きて警察を呼んだ時にはお互いにケガが無かったので「物損扱い」という警察の手続きをしていました。後からケガが出るというのは良くある話ですが、そのまま物損扱いでケガの対応をする事も多いです。

しかし、今回は相手が人身扱いに切り替えると言ってきたのです。物損扱いと人身扱いの違いは加害者に減点、罰金が付くか否かです。

物損扱いでは減点、罰金はありません。しかし、人身扱いは減点、罰金が発生する可能性が高いのです。

そして減点、罰金の内容は被害者のケガの状態(全治〇週間などにより変わる)、被害者が加害者に対して罰則を望むかどうかによって変わります。

今回の事故の場合、相手がこちらの契約者に対して人身扱いに切り替えさせ、なおかつ警察に対して「より重い罰則を付けてください」と言ってきました。

その結果、契約者は減点3、罰金12万円となってしまいました。

もし対物超過に入っていれば相手との交渉はスムーズに済んだ内容でした。対物超過の保険料を節約した代償はあまりにも大きい額になってしまいました。

③相手が過失の交渉に応じなくなった

コンビニの駐車場内でこちらが区画に入ろうとバックをしていた時に相手がバックから出てきたという事故です。

区画からバックで出ようとしてきた相手は「後方をちゃんと見てなかった」と当初は言っていました。

こちらの主張は相手7割、こちら3割で交渉を行うことにしました。

しかし、修理費用が相手の時価額を大きく超えてしまい、対物超過を使わないと足りない状況になってしまいました。

相手はこちらからの修理費用が全額でないことに納得ができず過失の交渉に応じなくなりました。

私有地内の過失は5対5からのスタートという原則を出してきて、これ以上の譲歩は認めないと主張するようになりました。

その結果、裁判まで行うことになり、結論はこちら4割、相手6割になりました。

事故から最終的な結果が出るまで約1年もかかりました。契約者も対物超過の大事さを知ったと言っていました。

3つのエピソードのように対物超過は実際に自分の身にふりかからないとわかりづらい補償です。しかし、一度このように相手が感情的に迫ってくると二度と味わいたくないと口を揃えて言います。

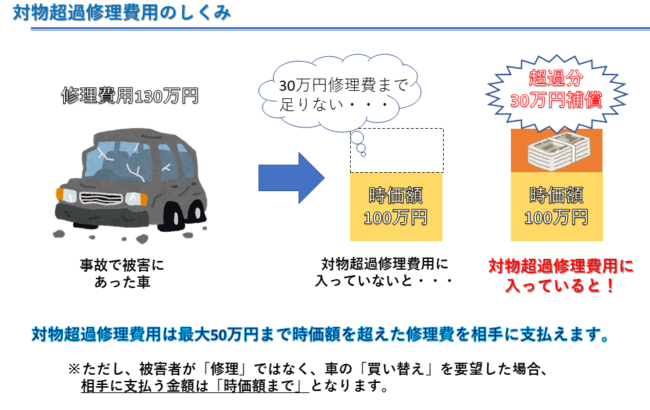

対物超過ではまかなえないトラブル(全損)

対物超過修理補償のデメリットを説明します。対物超過修理補償は全ての対物賠償の問題を解決できる訳ではありません。

それは相手が修理を選択せず廃車を選択した場合です。

たとえば、相手の損害が50万円で保険会社が出した時価が20万円だったとします。相手が修理を選べば差額の30万円は対物超過修理補償で支払うことができます。

しかし、相手が修理ではなく車の買い替えを要望したとします。その場合、相手に支払う金額は時価までの損害額である、20万円しか相手に支払うことはできません。

対物超過修理補償に入っていてもこの金額は一緒です。

このように買い替えの場合も相手が納得しないでこちらに詰め寄ってきます。しかし、この場合、こちら側が主張するのは対物超過修理補償を使えば修理代の全額が出る交渉ができます。修理なら全額支払えるけど、買い替えなら時価額まで。

どちらかを選ぶかは相手の判断です。「全額が出ない買い替えを選んだのはあなたなのだからこれ以上の金額は支払えません」と強く主張することができます。修理も買い替えもどちらも全額支払えない状況よりも相手は感情的にはなりません。こちらに強く言いよることもありません。

対物超過修理補償に入るメリットの方が大きいです。

対物超過が自動で入っている保険会社

対物超過は契約者にとっても保険会社にとっても加入しているとメリットが多い補償です。

そのため対物賠償保険に加入するとオプションではなく自動で付いてくる保険会社もあります。

以下の保険会社が対物超過を自動で付けている会社になります。

・損保ジャパン日本興亜

・東京海上日動

・三井住友海上

・あいおいニッセイ同和

・ソニー損保

・セコム損保

特約(オプション)で入れる保険会社

反対に契約者がオプションで選ばないと入れない保険会社はこちらになります。

・SBI損保

・アクサダイレクト

・三井ダイレクト

・セゾン自動車火災(おとなの自動車保険)

・イーデザイン損保

・チューリッヒ保険

特約でつける保険会社に加入する時にはしっかりと対物超過を特約でつけたか確認をする必要があります。

以上のように対物超過を自動で付いてくる会社とオプションで付ける会社に分かれています。

もしあなたが対物超過を必要と考えるのであれば自動でついてくる保険会社の中から値段と補償のバランスが良い会社を優先候補にした方が良いかもしれません。

まとめ

今回は対物超過修理についてまとめました。対物超過修理についてポイントは以下のような事になります。

・保険では相手の損害(対物賠償)を時価額が上限になりそれ以上は補償されない

・対物超過修理は相手の損害(修理費)が時価額を超えた時に差額を支払う補償

・対物超過修理に入る目的は事故の相手とのトラブルを回避するため

・保険会社だけでなく契約者もトラブルに巻き込まれることもある

・対物超過修理は自動でついている保険会社と特約としてオプションでつける保険会社に分かれている

以上になります。

この補償は事故の相手とのトラブルを回避するためにも必要な補償になります。

2016年頃まではこの補償はほとんどの保険会社がオプションの補償としていました。しかし、それ以降は対物賠償保険に加入する契約者には自動で付ける保険会社も増えてきています。

それだけこの対物超過の補償が必要不可欠になっているという証拠です。

一括見積もりサイトで各保険会社の保険料が出た時にこの対物超過が自動で付いている保険会社と見積もりに対物超過が含まれていない会社があるかもしれません。

一見すると高いと感じる保険会社の方に、実は対物超過が自動で付いている可能性もあります。

そのため一番安いと感じた保険会社で再度補償内容を見て自動で付いていない場合には対物超過を付けた保険料で再度見積もりをし直すことをおすすめいたします。