あなたは自動車保険のサイトから見積もりを作り始めて「対物賠償保険」という項目を見かけて、「対物賠償保険ってなに?」「相手の車にぶつけた時に支払う保険なのかな?」「対物賠償保険をいくらに設定して良いか解らない」という疑問を持っていませんか?

「対物賠償保険」という用語について、保険会社のホームページで解説が載っていますが、具体的な事例などが少ない解説がほとんどなので解りづらいです。

そもそも「対物賠償保険は補償をいくらに設定する必要があるのか」明確な理由が解りません。しかし、理解があやふやなままで補償額の設定をしてしまうと、大きなトラブルに発展することもあります。

今回は「対物賠償保険」という言葉の意味と、補償額の設定について解説していきます。

もくじ

対物賠償保険とは

対物賠償保険とは車を運転中に、他人の所有物に危害を加えた場合に補償する保険になります。ここからは「対物賠償」と略して書きます。

対物賠償の代表例として、車を運転中に他人の車と衝突した場合があります。他人の車が壊れて修理をしなければいけないので、その修理費を補償するのが対物賠償になります。

対物賠償の補償範囲

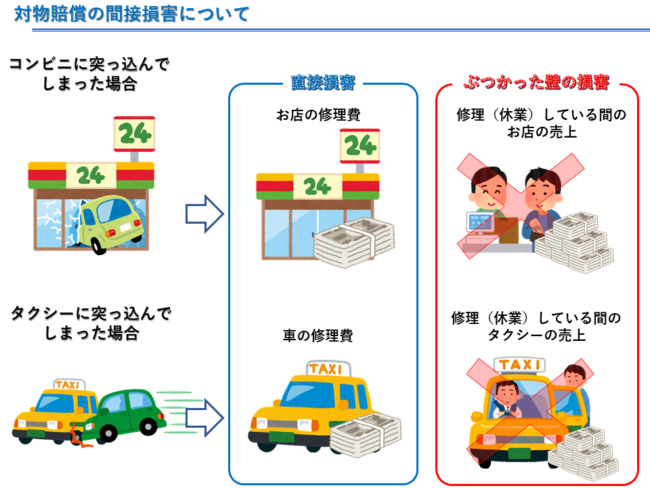

多くの人が「対物賠償=相手の車の修理代」とイメージをしています。確かに相手の車の修理代も補償しますが、対物賠償は相手の車の補償だけではありません。対物賠償の補償範囲は大きく分けて「直接損害」と「間接損害」の二つがあります。

直接損害と間接損害

直接損害とは目に見えて壊れたと解る物の損害になります。相手の自動車、自転車、お店、他人の家など、他人の所有物自体に損害を出してしまうことです。

間接損害とはものが壊れたことが原因で発生する、目に見えない損害の事です。店舗の売上などが該当します。

例えば、あなたが運転中にあやまってコンビニの店舗にぶつかったとします。壊してしまった店舗の修理をするために、店舗を数日間休みにしなければいけない状況になりました。

事故が無ければそのコンビニは休まず営業して売上を出すことが出来るます。しかし、事故のせいで修理している間、売上が出ません。この売り上げが「間接損害」になります。対物賠償はこの本来営業していれば発生した売上も補償します。

対物賠償をいくらに設定すれば良いか

対物賠償の補償額は設定金額を選択する形式になっています。保険会社により設定金額は多少異なりますが、「500万・1000万・2000万・3000万・5000万・無制限」という設定金額に分かれています。

いくらに設定するかについては保険を販売する人でも意見が分かれます。私は保険代理店で保険を販売しています。他の代理店から当社に保険を乗り換える人の補償を見ると、「500万円」や「1000万円」の設定額になっている人がいます。

事情を聴くと、以前の代理店から「そんなに運転をしないのであれば、事故の可能性が低いから対物賠償は500万円で良い」、「高級車にぶつけても1000万円あれば十分だ」と言われてその金額に設定したようです。

しかし、この理屈では先ほど記載した間接損害を想定していないのです。保険を販売する人でも間接損害による対物賠償の補償のイメージが出来ないのが現状です。

それでは対物賠償の補償額はいくらにすれば良いのでしょうか。私はお客様に対物賠償は無制限以外の選択肢はないとアドバイスします。

なぜ無制限にしなければならないのか、これから理由を説明していきます。

無制限の理由

当社のお客様に無制限を勧めると、「近所を運転するぐらいだから、そんなに必要ないでしょ?」「高級車が前にいたら慎重に運転するから大きな補償なんていらないよ」と最初は言います。

しかし、「近所を運転する」と言っても多くの人はスーパーやコンビニへ買い物をする時に車を利用します。

その場合、先ほど記載したように店舗にぶつけてしまった場合には休業中の店舗の売上を補償しなければなりません。売上を補償しなければいけない場合、一日でも数百万の補償になる可能性があります。

高級車にはぶつけないという人も、目に見えて高額に見える車だけが大きな損害になるわけではありません。

例えば、荷物を運ぶトラックの中に数億円の高額な商品を輸送している場合もあります。その場合、賠償額が億単位になります。下記は過去に発生した対物賠償の高額支払い事例になります。

| 認定総損害額* | 裁判所 | 判決年月日 | 事故年月日 | 被害物件 |

| 2億6,135万円 | 神戸 | 1994年7月19日 | 1985年5月29日 | 積荷(呉服・洋服・毛皮) |

| 1億3,580万円 | 東京 | 1996年7月17日 | 1991年2月23日 | 店舗(パチンコ店) |

| 1億2,037万円 | 福岡 | 1980年7月18日 | 1975年3月1日 | 電車・線路・家屋 |

| 1億1,798万円 | 大阪 | 2011年12月7日 | 2007年4月19日 | トレーラー |

| 1億1,347万円 | 千葉 | 1998年10月26日 | 1992年9月14日 | 電車 |

出典:ファクトブック2015日本の損害保険(一般社団法人日本損害保険協会)

(※)認定総損害額とは、被害者の損害額(弁護士費用を含む。)をいい、被害者の過失相殺相当額を控除する前の金額を表しています。

積荷の事故は、先ほど書いた商品の破損による補償になります。店舗、電車は修理費の他に売上の賠償により高額になります。トレーラーも特殊なトレーラーの場合、修理費の他にトレーラーを使えない期間の売上を補償するため高額になったと考えられます。

このように、自分が想像する以上に対物賠償の補償範囲は広く、間接損害による支払いが高額になる可能性があります。仮に対物賠償を500万円に設定した人が1億2000万円の損害を出した場合、保険で補償されるのは500万円だけです。

差額の1億1500万円は全額自己負担で支払わなければなりません。普通の家庭では破産してしまうぐらいの金額になります。

「それだけ自己負担が抑えられるなら無制限にすると保険料高いでしょ。」とおもいませんか?

実は対物賠償500万円と無制限の支払う額(保険料)の差は年間でたった900円前後です。年間900円で億単位の自己負担を抑えることができるのです。

以上ことから対物賠償は無制限にすることを勧めます。

無制限なら全てが安心か

対物賠償を無制限で契約するお客さんから、「これで相手から要求された賠償を無制限に支払ってもらえるから安心です」と言われることがあります。しかし、相手の要求する賠償額を全て支払えるわけではありません。

対物賠償で支払える賠償額にはルールがあります。

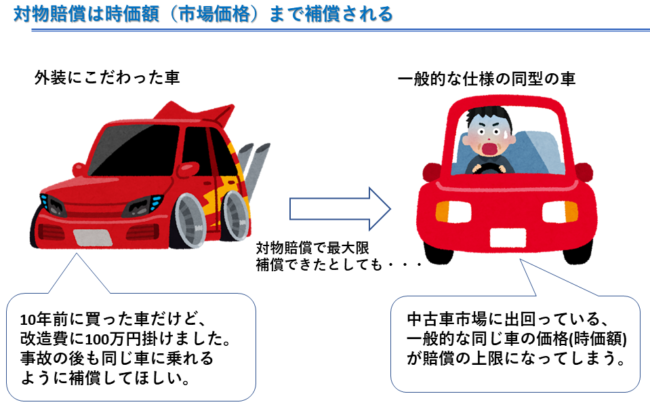

対物賠償の補償額は時価額まで

対物賠償の補償は「壊れた物」に対して、「時価額」を上限として補償するというルールがあります。時価額とは壊れた物を買い替える場合、中古で出回っている市場価格のことです。

例えば、事故した相手の車が8年前のプリウスだったとします。プリウスが今後乗れないぐらい壊れてしまった場合、同じプリウスを中古市場で購入すると平均で120万円で購入できると判明しました。その結果、壊れたプリウスの時価額は120万円となります。

もし仮に相手が、「こんなひどい目に遭ったのだから、新車のプリウスを用意しろ」と言われても時価額の120万円以上は出せないのです。

新車購入まで行かなくても、「自分のプリウスは市場に出ている中古のプリウスと違って、色んな装備が付いているから120万円じゃ足りない」と主張してくる場合もあります。

しかし、車それぞれのこだわりを時価額に計算できるわけでは無いので、あくまでも120万円まで補償することになります。

このように対物賠償は相手の要望通りに賠償が出来るわけではないことを理解してください。

時価額を超えた修理金額を補償するオプション

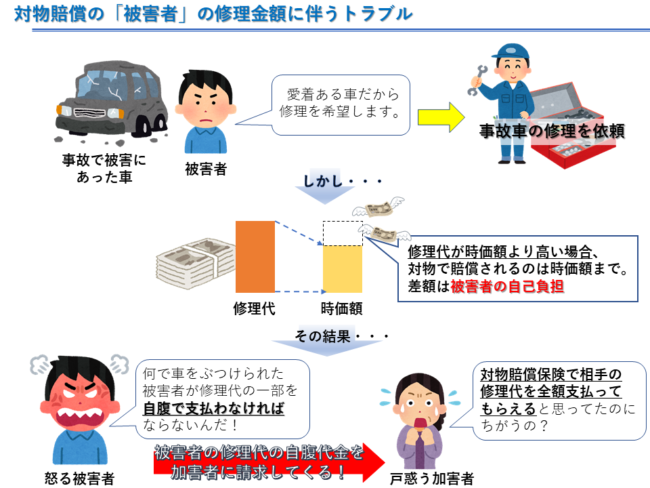

対物賠償の賠償で一番トラブルが多いのが、相手の車の修理費についてです。この修理費のトラブルをある程度回避してくれるのが「対物超過修理費用」というオプション(特約)です。

この特約は各保険会社によって名前が異なります。「対物超過特約」、「対物全損時修理差額費用」などと呼んでいる会社もあります。

具体的に説明します。あなたが運転中に誤って前方の信号待ちの軽自動車に追突したとします。相手の車をあなたの自動車保険の対物賠償で修理する事になります。修理費用は全部で50万円という事になりました。

しかし、相手の車が乗り始めてから10年経った車で時価額が30万円ということになりました。先ほど書いたように対物賠償の補償は時価額が限度になります。

その結果、相手の修理費が50万円であっても保険で補償する金額は時価額の30万円になります。差額の20万円は相手の自己負担で修理をしてもらうことになります。

当然、相手は不満を言ってきます。「なんで自分は悪くないのに20万円も自己負担で修理しなければいけないのか?」と言い寄ってきます。

あなたの保険会社は時価額以上の金額を出すことはありません。時価額までの補償が自動車保険の対物賠償の上限だからです。交渉もここまでになります。その場合、もしかしたら相手があなたに「差額の20万円を支払え!」と詰め寄ってくるかもしれません。

このようなトラブルの時に「対物超過修理費用」が役に立ちます。

対物超過修理費用とは

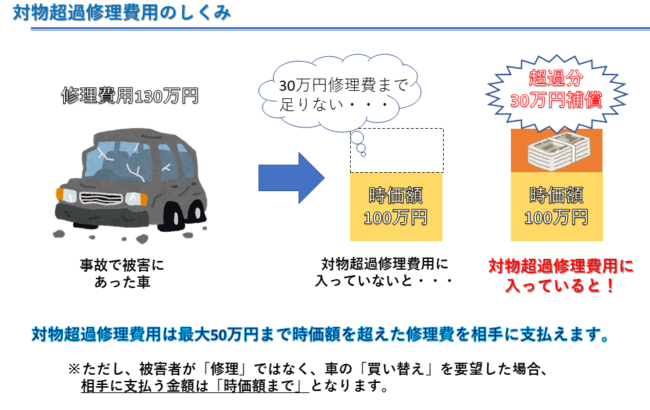

対物超過修理費用とは相手の修理費が時価額を超えてしまった場合、その差額の費用を補修します。先ほどの例で言うと時価額30万円に対して修理費が50万円でした。差額の20万円を対物超過修理費用で支払うことになります。

対物超過修理費用は時価額と修理費の差額を最大50万円まで補償します。差額の修理費を50万円まで補償すれば、ほとんどの修理費についてのトラブルは回避できます。

注意点は、被害者が「修理」ではなく、車の「買い替え」を要望した場合、支払えるお金は修理代ではなく、時価額までとなります。

先ほどの図を例にすると、相手が「修理」を要望した場合は130万円まで補償されます。しかし、「買い替え」を要望した場合、相手には時価額の100万円まで補償されます。対物超過修理費用は、あくまでも修理を要望された場合のみ補償されます。

時価額を超えても修理を希望してくる人の例として、壊れた車がすでに販売していないような車や、愛着のある車の場合などがあります。

対物超過修理費用はソニー損保などでは自動で付いています。しかし、多くの保険会社はこの対物超過修理費用は「オプションを選択する形」になります。

私は自動車保険を提案する際にこの補償は必須で入れてもらいます。時価額と修理費の差額についてのトラブルを契約者の多くが経験しているからです。

事故を起こしても安心して相手の修理費を補償したいのであればこの特約は必ずつけてください。

まとめ

今回は対物賠償保険について書いてきました。対物賠償保険で抑えてもらいたいポイントはこちらになります。

・対物賠償とは相手の物に対する賠償

・対物賠償は目に見える物(直接損害)だけでなく、売り上げなどの間接損害も発生する

・対物賠償保険の補償額は無制限にすべき

・対物賠償は時価額までしか補償されない

・修理費と時価額の差額を補償する「対物超過修理費用」はおすすめ

以上が対物賠償についてのまとめになります。対物賠償以外にも自動車保険にはいろいろな補償があります。

全てを理解するのは大変ですが、基本の4つの補償である、「対物賠償」「対人賠償」「人身傷害」「車両保険」これだけは理解して保険に加入することをおすすめします。