日本が世界に誇る自動車と言われて一番最初に思いつくのが「トヨタのプリウス」という人は多いのではないでしょうか。

ハイブリットカーの先駆け、そして普及に一番貢献したのがプリウスです。日本が誇る車だけあってプリウスのブランド価値は高いです。他の車と比べてプリウスを乗るというのは一つのステータスに感じます。

プリウスを買うこと、乗ることは想像するだけでワクワクします。しかし、プリウスは購入価格も高い車です。「できれば維持費は安くしたい」「特に保険料は毎年かかることなので少しでも安くしたい」と考えます。

そこで今回はどの保険会社が一番最安値なのか。調べて見ました。そしてプリウスの保険のどの部分の補償を厚くして、どの部分を見直すことで保険料を抑えることができるのか解説していきます。

実際の相場を提示

まずは、プリウスの保険料がおおよそどのぐらいが平均の相場なのか見ていきましょう。自動車保険料は年齢や運転できる人の範囲、等級や補償内容などさまざまな要因で決まります。

そのため、平均の相場イコールあなたの保険料のおおよその目安とならないと思うかもしれません。しかし、ある程度の条件のもと相場を出すのは多くのケースで役に立ちます。

たとえば、これからプリウスを買おうとしていて毎月や年間の保険料を考え、どのぐらいの維持費があれば購入できるか検討できる指標になります。または、現在プリウスに乗っていて他の保険会社の保険料を知りたい場合の指標にもなります。

プリウスは日本でもユーザーの多い車なので、他のプリウスオーナーがどのぐらいの保険料なのかを知りたい好奇心もあるかもしれません。

今回は対象年齢や補償条件など、平均的な方をモデルにして保険料の相場を出してみました。

【保険料の対象条件】

対象車両:プリウス(型番:ZVW52)

プリウス初度登録:令和元年5月

年齢:35歳

免許:ゴールド

年齢条件:30歳以上(保険会社によっては26歳・35歳以上の場合もあり)

運転者条件:本人・配偶者限定

年間走行距離:11,000キロ

◉補償内容

車両保険:一般条件(フルカバータイプ)

車両価格:320万円

車両保険の免責:1回目0円・2回目以降10万円

対人賠償:無制限

対物賠償:無制限

人身傷害:5000万円(入通院お見舞金補償払いあり)

その他特約:

・新価特約(東京海上・イーデザイン損保のみ)

・弁護士費用

・代車(レンタカー)費用(日額7,000円)

この条件をもとに4社の保険料の見積もりが下記になります。

プリウス(ZVW52)の保険料相場

| 等級 | 東京海上日動 | ソニー損保 | SBI損保 |

イーデザイン損保

|

| 6S | 122,690円 | 127,970円 | 103,080円 | 89,530円 |

| 11 | 95,000円 | 81,420円 | 62,020円 | 72,670円 |

| 15 | 88,890円 | 75,340円 | 58,750円 | 68,120円 |

| 20 | 70,540円 | 57,060円 | 44,630円 | 52,470円 |

【全体が見れない場合は横にスライドすれば見ることができます。】

各保険会社の等級ごとの保険料を調べてみました。

自動車保険の等級について詳しく知りたい場合はこちらのページを参照してください。

4社を等級ごとに比較してみると、各社の思惑がわかってきます。一番わかりやすいのは自動車保険に初めて入る6等級の方についてです。

ソニー損保は高いと言われる代理店型の東京海上日動よりも保険料が高いです。しかし、11等まで進むと東京海上日動よりもソニー損保の方が安いです。

SBIも同じです。SBIとイーデザイン損保を比べると新規はイーデザイン損保の方が安いです。しかし、11等級になるとSBI損保の方がイーデザイン損保よりも安くなっています。

要は新規で事故を起こすかもしれない契約を避けて、ある程度運転に慣れた方に入ってもらいたいという気持ちの表れです。

この結果から、新規で入ること場合には新規でも安い会社で契約し、数年たったら、保険会社を見直してより安い保険会社に移るというのも一つのです。

車両保険をつけることについて記載

先ほどの各保険会社の相場は車両保険が付いている金額でした。しかし、車両保険を必ずつけなければいけないかと言われるとそういう訳ではありません。

車両保険は事故などであなたのプリウスが壊れた時の修理費用、全損した場合には購入費用の一部を補償するものです。

そのため、事故が起きても自己負担でプリウスの修理費を払う気があれば無理して車両保険に入る必要はありません。「プリウスの修理費が保険でカバーできるのであれば誰でも入るよ」と思うかもしれません。

しかし、車両保険に加入すると年間の保険料が高くなります。先ほどの4社の金額は車両保険が付いている保険料でした。

そこで車両保険を外した場合、先ほどの保険料がどのぐらい安くなるのかを示したのが下記の表です。

11等級「車両保険あり」の保険料

| 等級 | 東京海上日動 | ソニー損保 | SBI損保 |

イーデザイン損保

|

| 11 | 95,000円 | 81,420円 | 62,020円 | 72,670円 |

【全体が見れない場合は横にスライドすれば見ることができます。】

11等級「車両保険なし」の保険料

| 等級 | 東京海上日動 | ソニー損保 | SBI損保 |

イーデザイン損保

|

| 11 | 42,340円 | 29,350円 | 32,210円 | 35,200円 |

【全体が見れない場合は横にスライドすれば見ることができます。】

このように、車両保険が有るのと無いのとでは保険料に大きな差が出ます。多くの方がこの車両保険の有無による保険料の違いで悩みます。

車両保険に入る判断基準についてはこちらのページで詳しく書いています。

車両保険の価格の設定方法

また、車両保険を希望する方からよく質問される内容として、「車両保険の車の価格はいくらに設定すれば良いの」という問い合わせが多いです。これについても解説します。

プリウスを新車で購入した場合には購入価格をそのまま車両保険に設定します。たとえば、トヨタのディーラーに420万円支払ったら保険金額は420万円に設定します。

純正品では無いパーツをつけたり、後からつけたパーツや電子機器は車両保険の価格には反映されません。あくまでも純正品のみの価格を設定してください。

次に中古でプリウスを購入した場合です。その場合には保険会社にあなたの買ったプリウスがいくらぐらい保険をかけられるのか、確認するのが一番正確です。

新車の時には市場価格と時価額はほぼ同じなのに対して、中古になると市場価格と保険で設定できる金額に差が生じます。

そのため、無駄な保険料を払わないためにも保険会社に確認して正確な設定保険金額を確認してください。確認する方法は現在自動車保険に加入されているのであれば、その保険会社に確認するのが良いです。

もしこれから保険会社を切り替える、もしくは新規で保険に入る場合には自分が候補している保険会社に直接確認してください。

車検証を手元に用意して保険会社から質問された箇所を伝えれば簡単に保険価格を設定してくれます。

ソニー損保やSBI損保など、チャットで質問できる保険会社もあります。こちらの方がすぐに保険価格を出してくれるかもしれません。中古のプリウスの購入時には保険会社に車検証を提示して正確な保険料を計算してください。

年代別の相場を提示

自動車保険の値段は加入する年齢によっても大きく変わります。先ほどまでの表に記載した保険料は35歳の条件になっていました

プリウスが各年代、また年代だけではなく、等級によってどのぐらい異なるのか、調べる必要があります。なぜなら若い方でも親から等級を引き継げば20等級で入ることが出来ます。反対に55歳の方でも家族に等級を引き継いだ場合、新規の6S等級からスタートになります。

保険に入るタイミングは人それぞれなのです。下の表で、あなたの年齢とこれからの等級に近いものを選んで大体の相場を見てください。これからプリウスの保険に加入するうえで年間どのぐらいの保険料になるのかイメージが出来るようになります。

年代別プリウス保険料比較

| 車両保険「一般条件」 |

車両保険「エコノミー」

|

||||

| 年齢 | 等級 | ソニー | イーデザイン | ソニー | イーデザイン |

| 20歳 | 6S | 車両保険つけられず | 573,080円 | 車両保険つけられず | 365,760円 |

| 11 | 237,370円 | 275,470円 | 146,810円 | 175,030円 | |

| 15 | 219,530円 | 233,580円 | 135,800円 | 149,620円 | |

| 20 | 165,930円 | 見積もり取れず | 102,710円 | 見積もり取れず | |

| 21歳 | 6S | 265,610円 | 324,600円 | 170,420円 | 208,980円 |

| 11 | 131,780円 | 178,880円 | 82,040円 | 115,710円 | |

| 15 | 121,330円 | 165,820円 | 75,900円 | 107,420円 | |

| 20 | 91,790円 | 見積もり取れず | 57,490円 | 見積もり取れず | |

| 26歳(ゴールド免許) | 6S | 156,140円 | 115,300円 | 101,770円 | 76,210円 |

| 11 | 94,140円 | 93,240円 | 59,680円 | 61,820円 | |

| 15 | 87,090円 | 86,640円 | 52,230円 | 57,580円 | |

| 20 | 65,940円 | 66,840円 | 41,880円 | 44,940円 | |

| 35歳(ゴールド免許) | 6S | 127,970円 | 89,530円 | 83,070円 | 58,820円 |

| 11 | 81,420円 | 72,670円 | 51,260円 | 47,980円 | |

| 15 | 75,340円 | 68,120円 | 47,460円 | 45,300円 | |

| 20 | 57,060円 | 52,470円 | 36,010円 | 35,230円 | |

| 45歳(ゴールド免許) | 6S | 127,900円 | 91,120円 | 82,620円 | 59,800円 |

| 11 | 81,400円 | 73,940円 | 50,990円 | 48,760円 | |

| 15 | 75,310円 | 68,790円 | 47,200円 | 45,510円 | |

| 20 | 57,040円 | 53,370円 | 35,810円 | 35,790円 | |

| 55歳(ゴールド免許) | 6S | 134,350円 | 95,730円 | 85,850円 | 62,720円 |

| 11 | 85,610円 | 77,130円 | 53,030円 | 50,600円 | |

| 15 | 79,200円 | 71,710円 | 49,080円 | 47,170円 | |

| 20 | 59,980円 | 55,930円 | 37,240円 | 37,400円 | |

【全体が見れない場合は横にスライドすれば見ることができます。】

料率クラスの提示

あなたは自動車保険の保険料を決めるにあたり、車の型式ごとに保険料が変わるということを知っていますか?

私のお客さんでも車の型式ごとに保険料が変わるということを知っている方はほとんどいません。なぜ車の型式ごとに保険料が変わるかというと、車ごとに事故を起こす回数や損害額が異なるからです。

たとえば、輸入車とトヨタのヴィッツと比較した場合、事故が起きた時にどちらが修理代がかかるか。どうみても輸入車の方が同じ修理内容でも費用がかかります。部品自体も輸入しなければならないからです。

また、スポーツカーを乗る方とヴィッツを乗る方で事故を起こす回数がどちらが多いか。一概には言えないかもしれませんが、スポーツカーを乗る方の方がスピードを出して運転をします。

スピードを出すということはそれだけで事故を起こす可能性が高まります。回避できる事故もスピードがあると回避できないものがあるからです。

このように事故の回数や損害額が車によって異なるのに保険料が一緒では不公平が出てしまうため、それぞれの車ごとに「車両料率」と呼ばれる計算を反映することで保険料に差をつけています。

車両料率は4つの補償内容でそれぞれランク付けを行います。「対人賠償」「対物賠償」「搭乗者傷害(人身傷害)」「車両保険」の4つです。

この4つの補償内容を1から9の数字でランク付けを行います。1が事故数や損害率が低く、9が一番高いとなります。それに合わせて保険料も変わってきます。それぞれの数字はその車が全国的にどのぐらい事故が起きたのか。その内容を定期的に調査し、ランク付けをして保険料に反映させます。

それではプリウスの車両料率がどのぐらいなのか、型式ごとにみていきましょう。

プリウス型式別車両料率表(2019年)

|

型式

|

2019年 | 2018年 | ||||||

| 対人 | 対物 | 搭傷(人身傷害) | 車両 | 対人 | 対物 | 搭傷(人身傷害) | 車両 | |

| ZVW40 | 6 | 5 | 4 | 5 | 5 | 5 | 4 | 5 |

| ZVW41 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 |

| ZVW52 | 3 | 3 | 4 | 4 | 4 | 3 | 4 | 4 |

| ZVW55 | 2 | 3 | 4 | 4 | 3 | 3 | 4 | 4 |

| ZVW51 | 6 | 3 | 4 | 4 | 5 | 3 | 4 | 4 |

| ZVW50 | 4 | 5 | 4 | 5 | 4 | 5 | 4 | 5 |

| ZVW35 | 4 | 4 | 4 | 5 | 4 | 4 | 4 | 5 |

| ZVW30 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 |

| ZVW20 | 6 | 5 | 4 | 4 | 6 | 5 | 4 | 4 |

【全体が見れない場合は横にスライドすれば見ることができます。】

前年度と比較して料率が低くなったものには青色、高くなったものには赤色で区別しやすくしました。

車両料率は国産車の場合、だいたいモデルチェンジや新しい車ができた場合、料率4からスタートします。そして事故が少ない場合には3に下がり、反対に事故が多い場合には5に上がります。

もしあなたが過去に条件が同じなのに保険料が高くなった経験があるとしたら、この料率改定で今までの数字から上がったという可能性があります。

「自分が事故を起こしたわけではないのになんで他の人の事故のせいで保険料が上がるんだ」と思う気持ちもあるかもしれません。

私も正直同じ意見です。不公平感をなくすために車両料率を設定するのであれば同じ車に乗ってて安全運転している方にとっては不公平な制度だと考えます。

しかし、これが現在の自動車保険の制度での限界なのかもしれません。今後自動運転やそれぞれの車ごとの運転状況をデータとして送信できる仕組みができれば、車ごとの保険料に変えられるかもしれません。

それはまだ先の話なので、現時点での車両料率を見ることで今後あなたのプリウスがどのぐらいの保険料になるのかある程度調べることができます。

まだプリウスを購入前でいくつかの型式で悩んでいる場合には車両料率を事前に知ることでどちらが保険料が安くなるのかわかるようになります。

このような形で車両料率を知ることは今後の保険料を知る上でも購入時にどのぐらいの保険料になりそうなのか知る上でも大事な情報になります。

プリウスの保険料を安くするための優先順位

プリウスの保険料を調べてみて、「もっと安くならないのか」と思うこともあるかもしれません。

やみくもに保険の補償を下げてしまうと支払う保険料は安くなるかもしれませんが、いざという時に思うような補償を受けられない可能性があります。とはいえ、保険料を安く抑える方法は知りたいですよね。

そこで、普段私がお客様にアドバイスをしている補償内容を見直す優先順位を紹介します。

1.車両保険の条件を見直す

2.車両保険の免責を見直す

3.代車特約の有無を見直す

4.弁護士費用を見直す

5.人身車外事故を見直す

この順番で見直すことで保険料が安くなる可能性があります。それぞれの内容について説明します。

車両保険の条件を見直す

まずは車両保険について、先ほども書きましたが、新車か、中古車かによって車両保険を付ける判断は異なります。

新車については小さい傷でもついてしまうと修理に出したいか、出さなくて良いかを判断基準としてください。

また、普段から運転に慣れている。過去ほとんど事故を起こしたことが無い。こういう前提があれば新車でも車両保険に入らないという選択でもいいかもしれません。

次に中古車の車両保険を入れる基準についてです。中古車はプリウスの初度登録から何年経過しているかをまず判断基準とします。

たとえば、あなたが買ったプリウスが、初度登録が平成23年だったとします。新車から数年経過しており、車両保険の価格も100万円代になるかもしれません。しかし、車両保険に入ると新車でプリウスを買った時の保険料と比べても差が付きません。

新車のプリウスと年数が経過したプリウスの保険料の比較表

| プリウス:ZVW52

|

プリウス:ZVW30

|

|

| 初度登録 | 令和元年5月 | 平成23年5月 |

| 車両保険価格 | 320万円 | 110万円 |

| 11等級での保険料 | 72,670円 | 80,600円 |

※保険料はイーデザイン損保で計算。年齢等の条件は上記黄枠の内容と同様。

上記の通り、新車である「プリウスZVW52」は新車割引が適用されるます。その結果、車両保険価格は200万円近くの差があるにも関わらず、保険料は新車のZVW52の方が安くなりました。

新車では車両価格が300万円以上も出るのに数年経過したプリウスは設定価格によって100万円代になります。

しかし、契約者が支払う保険料にはそこまで大きな差がつきません。むしろ新車と比較すると高くなることもあります。事故をして320万円が保険でお金がおりるのと110万円がおりるのでは大きな差があります。

事故で支払われる金額だけで考えると320万円の新車で車両保険に入る方は得をして、110万円の補償になるのは損をするように見えます。

このように中古で購入するプリウスの車両保険は保険料と補償のバランスが悪くなる場合もあるので、買ったプリウスの年式や車両保険価格の内容を考慮して入ることを検討してください。

個人的には中古で購入した場合、自損事故を含めたフルカバーの車両保険よりは補償を限定したエコノミープランが良いと考えます。

車両保険の免責金額を見直す

車両保険の免責金額とは簡単にいうと自己負担額になります。たとえば、免責金額を5万円に設定するとします。

プリウスが事故で修理代20万円かかるとなった時に免責5万円を差し引いた15万円が保険金として支払われます。

免責金額を設定するメリットは、損害金の全額を補償しない代わりに保険料が安くなります。

| 免責0円(自己負担なし) | 免責1回目0円・2回目以降10万円 | 免責初回から5万円 |

免責初回から10万円

|

| 75,290円 | 68,120円 | 60,970円 | 56,610円 |

※条件は15等級で上記黄枠の内容で計算。保険会社はイーデザイン損保

【全体が見れない場合は横にスライドすれば見ることができます。】

免責0円、つまり自己負担なしが一番左です。二番目は一年で一回目の事故の時は免責0円ですが、年二回目以降の事故で保険を使用するときは免責10万円です。三番目、四番目はそれぞれ年一回目から5万円、10万円で設定した場合の保険料になります。

同じ条件でも免責なしと免責10万円で比較すると、保険料は約2万円安くなります。車両保険を付けたくても保険料が大変と思った時には免責を設けると保険料はだいぶ安くなります。

しかし、免責を付けるか目安がよくわからないと思うかもしれません。簡単に言えば、大きな損害額の時に車両保険が支払われれば良いと考えられるかどうかです。

たとえば、免責10万円に設定して事故が起きたとします。プリウスの損害が15万円だったとすると、免責10万円を差し引いた5万円しか保険からおりません。これでは一見無駄のように感じるかもしれません。

ところが、プリウスの損害が100万円だったとすると、免責10万円を差し引いても90万円が保険からおります。このように損害額が大きいと免責金額の影響は小さく感じます。

そのため、あなたが運転に慣れていて大きな事故を自ら起こした経験がないようであれば、免責金額を設定するのも良いかもしれません。

反対に10万円程度のプリウスの損害でも車両保険を使いたいと考えるのであれば、免責金額は無しにした方が良いです。

代車特約の有無を見直す

代車特約とは事故が起きてプリウスを修理に出している間にレンタカーを借りられるサービスです。1日で修理が済めば良いですが、ほとんどの場合、最短でも2、3日かかります。その間に通勤や仕事、日常生活などで車がないと困る方のためにこの台車特約はあります。

そのため、プリウスを修理工場に預けても普段の生活に問題がない場合には台車特約は不要です。これを目安につけるかどうかを考えてください。

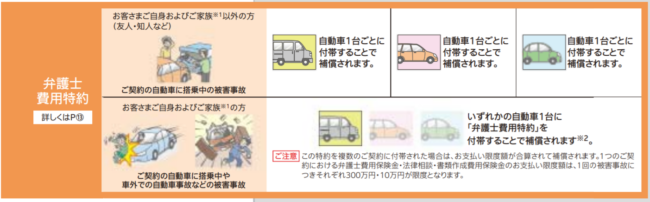

弁護士費用を見直す

弁護士費用とは自動車の被害事故にあった場合に賠償や修理代などの交渉を弁護士に依頼することができる特約です。

私が保険代理店として日々事故の対応する中で、弁護士費用が必要になる項目は以下になります。

・相手が任意保険に加入していない

・事故で怪我をした場合に相手側から提示された賠償金に納得できない

・怪我が治療をまだしたいのに相手の保険会社が治療を止めるように催促される

・相手と事故の過失割合で折り合いがつかない

このような時に弁護士費用を使います。上記のような事故は起こってみないとわからない点から弁護士費用特約をつけることをおすすめします。

しかし、一家に一台のみ自家用車がある場合には必ず弁護士費用をつけて欲しいのですが、二台以上自家用車がある家庭には弁護士費用を一台だけ付ければ良い場合があります。

※損保ジャパンホームページより一部抜粋

イラストの下の部分に記載されてますが、弁護士費用特約は一台につけると同居の家族及び別居の未婚の子が所有している車にも補償されます。

もし、同居の家族以外の人を同乗することが多いのであれば、その車に弁護士費用をつけたほうが良いですが、自分だけ、もしくは家族だけが同乗するのであれば弁護士費用は外しても良いです。

あなたが家族で二台以上車を所有しているのであれば、家族以外の方が乗るかどうかで弁護士費用を一台のみにするか、どうするかを見直すことができます。

人身傷害車外事故を見直す

人身傷害とは、プリウスであなたや同乗者が怪我をした場合に治療費などを補償します。人身傷害及び社外事故の詳しい内容は別のページに記載しているのでこちらを参照してください。

車外事故が必要なのは一家に一台のみです。それ以外の車は必要ありません。もし人身傷害の車外事故を家族で2台以上つけているようでしたら一台は外すことで保険料も安くなります。

他の家族から人身傷害事故の車外事故に入っているのか確認してみてください。

プリウスの保険料を安くする一番の近道は各社の見積もりを用意すること

今回は人気車種、プリウスの保険料の相場などを一緒に見てきました。相場を見て高いと感じた時に、自動車保険の補償内容を見直す事で保険料を抑える方法も解説しました。

今回解説した内容で十分と思うかもしれませんが、補償の見直しの前に簡単に保険料を安くできる可能性はあります。

それは一括見積もりを利用する事です。

一括見積もりは簡単な登録で数十社の保険会社から見積もりを取る事が出来ます。条件によっては数社の見積もりになりますが、主な安いと言われる保険会社の見積もりは出てきます。

一番高いところと一番安い会社では同じ条件で1万円以上も変わります。自力で安い保険会社を調べて数社のサイトから見積もり取る入力をするより簡単に各社の保険料を知る事ができ、比較も簡単に出来ます。

一括見積もりで入手した保険料をもとにあなたの中で気になる保険会社を見つけて詳しい内容を確認し、契約するという流れが保険を見直す良い方法です。

何から始めて良いかわからない。そう思っているようでしたらまずは一括見積もりから始めてみるのも良いかもしれません。

プリウスという素晴らしい車を購入され、これからのマイカーライフが楽しみになります。マイカーライフをより充実させるために保険の見直しをぜひ試してみてください。