あなたは新しい車を購入し、良い状態を出来るだけ長く保つためにも車両保険の加入を検討していませんか?

しかし、車両保険の事について詳しく知らないので、どのような場面で保険が効くのか知りたいと思いませんか? 保険料はどのぐらい高くなるのか不安もあると思います。

そこで、今回は車両保険の補償内容の説明と、車両保険に入る必要があるかどうかの、加入の目安を解説していきます。

まずは車両保険の仕組みを理解「車両保険とは何?」

まず車両保険の仕組みについて解説していきます。

自動車保険の「車両保険」とは自分の車が事故などで破損や損害に合った場合、自分の車の損害金を補償する保険です。

例えば、車両保険に入っている自分の車が、他人の車に追突事故を起こしてしまった場合、相手の車は対物賠償保険で治しますが、自分の車は車両保険で治すことが出来ます。

これが車両保険に入ってない場合は相手の車の修理代のみ契約している自動車保険で補償されます。

車両保険の補償の対象となるのは以下のような場合です。

・他車との接触事故(3等級ダウン)

走行中に他の自動車と接触した事故

・車両単独事故(3等級ダウン)

誤ってガードレールや電柱などの他物と接触した事故。歩行者や自転車との接触事故も車両保険では「単独事故」に含まれます。

・当て逃げ(3等級ダウン)

駐車中や停車中にぶつけられ、ぶつけた加害者が逃げてしまった事故

・自然災害に伴う事故(1等級ダウン)

火災、豪雨、台風などの自然災害で車が破損、走行不能になってしまう事故(地震・噴火・津波は対象外)

・いたずら(1等級ダウン)

他人にひっかきキズや、らくがきをされてしまう事故

・飛び石によるガラス破損(1等級ダウン)

走行中や停車中に他車のタイヤに踏まれて飛んできた石がフロントガラスなどにぶつかり破損する事故

・盗難(1等級ダウン)

駐車場に停めていた時に他人から盗まれてしまう事故

このような事故により自分の車が壊れ、修理や交換が必要になる場合に車両保険を使うことが出来ます。

また、それぞれの項目に「〇等級ダウン」の記載をしました。これは事故で車両保険を使った場合、翌年の保険料が上がるからです。

車両保険は事故の内容に応じてダウンする等級が変わります。3等級ダウン、つまり3年間高い保険料になる事故と1等級ダウン、1年間高い保険料になる事故があります。等級ダウンの詳しい説明はこちらの記事を参照にしてください。

車両保険は使用後の等級ダウンによる保険料の値上げと、損害金を比較しながら使用するかどうかの判断をしてください。

車両保険の車両価格の設定方法について(初回の設定方法新車と中古車の場合)

「車両保険は最大いくらぐらい補償されるのだろう」と疑問に思いませんか?

新車は買った車の購入金額が車両保険の設定金額(保険価額)になります。中古車も買った金額を基本に設定します。しかし中古車の場合、買った金額より車両保険の保険価額が前後することもあります。

例えば、実際の市場価格より極めて安く車を買った場合、保険価額は購入金額より高く設定されるかもしれません。

またカスタムにこだわった車や、限定車で市場価格より高い金額で買った車の保険価額は購入金額より低くなる場合もあります。中古車の場合は設定金額に注意が必要です。

あなたが購入した中古車の車両保険の設定金額がいくらかを正確に知りたい場合には、どの保険会社でも構いませんので、メールやチャットで質問してください。あなたの車の保険価額を教えてもらえます。

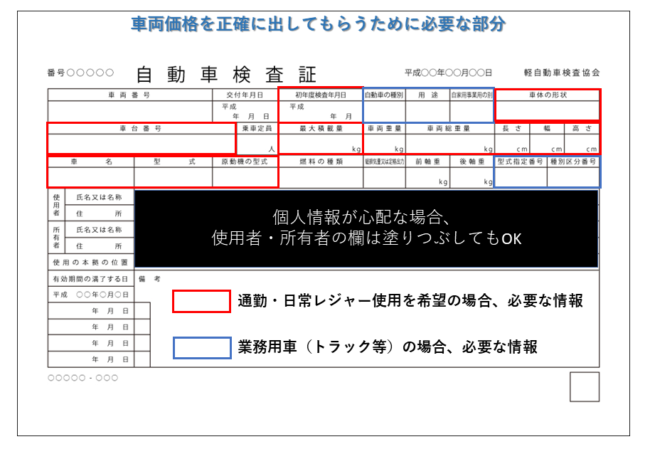

より正確な保険価額を出してもらう方法は保険会社に車検証をメールやチャットに添付して査定してもらう方法です。車検証にはその車の正確な仕様が記載されてます。

私は普段自動車保険を販売してますが、契約者の車両価額の設定に困る場合は必ず保険会社に対象の車の車検証を添付し、正確な車両価額の設定を依頼します。

もし車検証の内容を出す事で、個人情報が漏れるのが怖い場合、車検証の名前や住所は消して送っても大丈夫です。

このように車両価額設定で必要な情報は枠線で囲った部分です。自分自身の住所や名前などは車両価額を設定するうえでは必要ないので、見えないように消して送ってください。

以上のように、中古車の車両価額は購入金額と異なる場合があります。より正確な保険価額を知りたい場合は保険会社に問い合わせてください。

車両保険の「免責」とは?

車両保険に加入しようと見積もりを依頼した時に「免責○万円」という表記が出てきます。この「免責」とは車両保険からお金が支払われる際に差し引かれる「自己負担額」のようなものです。

例えば「免責5万円」と設定したとします。事故で自分の車が30万円の損害になりました。免責無しの場合、損害した30万円がそのまま保険から支払われます。しかし免責5万円の場合、30万円から5万円を差し引かれた25万円が保険から支払われます。

このように免責を付けてしまうと自己負担が発生することになります。免責を付けるメリットは保険料が安くなることです。免責を付けることで保険料が数千円安くすることが出来ます。

「車両保険は付けたい。でも、保険料がどうしても予算内に入らない」という時に保険料を安くする一つの手段として利用できます。

車両保険のタイプは一つではない

先ほど車両保険の補償の対象となる一覧を載せました。車両保険に加入する場合、一つのパターンだけではありません。車両保険には二つの加入するタイプから選べます。

車両保険のタイプ「一般とエコノミーの違い」

車両保険は一般条件(フルカバータイプ)と車対車A(エコノミータイプ)の二つのタイプがあります。

二つのタイプの違いを簡単にまとめると、車両保険の補償を全部使用できる一般条件と、補償内容が限定的な車対車Aになります。それぞれの違いを表にまとめてみました。

| 事故例 | 一般条件 | 車対車A |

| 他の自動車との衝突 | ○ | ○ |

| 盗難 | ○ | ○ |

| 火災・爆発 | ○ | ○ |

| 台風・洪水・竜巻・高潮 | ○ | ○ |

| 落書き・いたずら | ○ | ○ |

| 物の飛来・落下物 | ○ | ○ |

| 電柱・ガードレール等に接触 | ○ | × |

| 自転車・歩行者に接触 | ○ | × |

| 当て逃げ | ○ | × |

一般条件と車対車限定の違いは自損事故や当て逃げを補償するか、しないかという点です。単純に補償の違いだけで見ると、自損事故を含めた一般条件を選びます。

しかし、二つのタイプがあるという事は、当然契約者が支払う保険料が異なります。どのぐらい保険料が変わるかをこれから説明していきます。

車両保険を付ける付けないで保険料は大きく変わる

車両保険の説明をするとほとんどの人は加入を検討します。そして一般条件と車対車Aの違いを説明するとほとんどの人は一般条件を検討します。

しかし、実際には車対車Aを選ぶ人や車両保険に加入しない人も出てきます。理由はなぜか?保険料がそれぞれ大きく異なるからです。

実際にどのぐらい保険料が変わるのかを比較表を作りましたので見ていきましょう。

車両保険有無による保険料の比較

具体的な車や条件を出しながら保険料の比較をしていきます。対象条件はこのようになります。

【対象条件】

保険契約者(記名被保険者)

・32歳男性

・免許の色:ゴールド

・等級:16等級

※等級とはその人の事故状況によって保険料を決める、ランクのようなものです。最初は6等級から始まり、無事故であれば毎年1等級ずつあがり、最大20等級まであがります。

対象自動車:トヨタ・プリウス(型式:DAA-ZVW30)

初度登録:平成26年5月

【年齢条件】:26歳以上

【運転者限定】:本人・配偶者限定

【使用目的】:通勤・通学使用(年間走行距離10000キロ)

〇補償内容

【対人賠償】:無制限

【対物賠償】:無制限

(対物全損時修理差額費用特約付き)

【人身傷害】:5000万円(乗車中のみ)

【車両保険】:車両価格145万円 自己負担0円・2回目以降0万円

【その他特約】:弁護士費用特約(自動車事故のみ)

この条件をもとに車両保険の二つのタイプと、車両保険に入らない場合の保険料の違いを算出しました。また、より分かりやすいように、通販型と代理店型で保険料でまとめてみました。

| 車両保険の種類 | 代理店型 | 通販型(イーデザイン損保) |

| 一般条件 | 119,180円 | 67,510円 |

| 車対車A | 82,710円 | 46,710円 |

| 車両保険なし | 51,700円 | 30,630円 |

いかがでしょうか。比較するとそれぞれのタイプで保険料に大きな差があります。フルカバーの一般条件と車両保険なしでは保険料が倍以上変わるのです。車両保険に加入するうえで一番悩ましいのが、この保険料の差が大きい事なのです。

車両保険を付けることのメリット・デメリット

車両保険の加入したいと思っても先ほどのように保険料が自分の想定よりも高いため悩んでしまうかもしれません。そこで車両保険を付けるデメリットとメリットを見て行きましょう。

車両保険を付けることのデメリット

まずはデメリットですが、やはり保険料が高額になってしまうことです。

また、車両保険を使うと保険料が上がってしまいます。そのため場合によっては自己負担で修理代を払ったほうが安いこともあります。具体的な自己負担の目安は後述します。

車両保険付けることのメリット

大きい事故で自分の車の損害が大きい場合や、水没や盗難など自分が全く悪くない損害を被った時に車両保険で補償されるのはとても助かります。

デメリットで保険を使用すると保険料が上がるという話をしましたが、保険料の値上げと損害額がさほど変わらない場合には車両保険の価値はわかりづらいです。

しかし、自分の車に大きな損害が出た場合、車両保険で補償されるのとされないのでは大きな差があります。保険料の値上げが小さく思えるぐらいです。

私は普段保険代理店で働いているので、数多くの車両保険の支払い手続きをして来ました。私が普段から事故対応をしていて、お客さんが「車両保険に入ってて良かった!」と車両保険のメリットを感じてもらう場面の4つを発表します。

1.盗難

「自分の車は盗まれることはない」と思いがちですが、盗難の被害は意外と多いのです。毎年全国で1万件以上の盗難被害が出ています。盗難される場所のほとんどは、自分が普段駐車している自宅の駐車場や屋外駐車場で発生しています。

当社でも毎年1台は場所や車種問わず被害にあいます。たしかに狙われやすい車種もありますが、中には乗り捨て用として盗難される年数の経過した車もあります。

盗難にあった人に話を聞くと、血の気が引くと言います。そんな時でも車両保険に入ってれば、設定した保険金額が支払われて新しい車を購入出来ます。

2.水没

多いのは河川敷に駐車していて川が氾濫し車が水につかってしまったという事例です。それ以外にも、道路が冠水しているなか走行していたら、エンジンが水につかってしまい、車が壊れる場合もありました。

大雨などの被害で自動車が動かなくなった場合、車両保険に入ってれば設定した保険金額が補助されます。車両保険に入ってなければ一切補償はありません。

ちなみに、津波は地震と同じ扱いなので車両保険は使えません。その点をご注意ください。

3.飛び石

近くの車が運転中に小石をタイヤの端で踏みつけて、自分のフロントガラスに小石がぶつかり割れてしまう事故です。高速道路を走行中に石が飛んでくる場合が多いです。走行中に限らず、道路沿いの駐車場に停めていて破損した例もあります。

ちなみに私も駐車中に飛び石でガラスを破損した一人です。

飛び石でガラスにひびが入った場合、ほとんどがガラスを交換しなければなりません。しかし、車によってはガラス交換だけでも20万円近くかかります。自動ブレーキシステムの車でフロントガラスにカメラが付いているものはさらに高い交換費用になります。

ガラスとはいえ大きな損害になるので、車両保険が役に立ちます。

4.いたずらによるひっかきキズ

自分の知らない間に何者かによってキズをつけられたり、らくがきをされた場合です。近所の子供がひっかいた事例もありますが、意外にも職場や近所の知り合いから逆恨みされ、キズをつけられる場合もあります。

このように車の接触事故以外に自分の予期せぬ状況で被害にあった場合、車両保険は大きく役立ちます。また、上記の4つの事故の場合、保険料の増加は1年だけなので、少ない自己負担で大きな補償を受けられます。

利用後の保険料負担の増加

それでは実際に車両保険を使った場合どのぐらい保険料が値上げするのか見て行きましょう。

先ほどの車両価格の時に利用したプリウスの保険で見てみます。

3等級ダウン、事故あり期間3年の保険料

| ①保険を使用しない場合の保険料 | |||

| 翌年 | 2年後 | 3年後 | |

| 等級 | 17 | 18 | 19 |

| 事故有期間 | 0 | 0 | 0 |

| 保険料 | 100,000円 | 98,000円 | 96,000円 |

| ②保険を使用した場合の保険料 | |||

| 等級 | 13 | 14 | 15 |

| 事故有期間 | 3 | 2 | 1 |

| 保険料 | 151,000円 | 147,000円 | 143,000円 |

| ①-②差額保険料 | 51,000円 | 49,000円 | 47,000円 |

3年間の差額保険料の合計(概算):147,000円

1等級ダウン事故あり1年の差額保険料

| ①保険を使用しない場合の保険料 | |||

| 翌年 | 2年後 | 3年後 | |

| 等級 | 17 | 18 | 19 |

| 事故有期間 | 0 | 0 | 0 |

| 保険料 | 100,000円 | 98,000円 | 96,000円 |

| ②保険を使用した場合の保険料 | |||

| 等級 | 15 | 16 | 17 |

| 事故有期間 | 1 | 0 | 0 |

| 保険料 | 143,000円 | 102,000円 | 100,000円 |

| ①-②差額保険料 | 43,000円 | 4,000円 | 4,000円 |

3年間の差額保険料の合計(概算):51,000円

自損事故や車と車の事故の場合、3等級ダウンの事故になります。車両保険のデメリットで書きましたが、自損事故で自分の修理代が13万円だった場合、車両保険の使用による値上げの方が高くなります。

私の経験でも慎重に運転をしている契約者は自損事故を起こしても数万円程度になる場合が多いです。数万円程度の修理代であれば一般条件に入るメリットは少ないです。

あなたがもし運転技術に自信があり、多少のすりキズ以外の自損事故が起きにくいのであれば、一般条件ではなく車対車Aに加入して保険料を抑えるのも良いかもしれません。

ただし、これはあくまでも概算となります。値上げの金額は違う車や年齢、等級などで異なります。あなたの購入した車で保険料を算出し、保険会社に3年間、1年間の値上げ金額を確認してみてください。

値上げの計算は簡単に出してもらえますよ。

車両保険を付ける判断基準

車両保険は自分の車を補償する便利な保険です。しかし、それがゆえに保険料が高く、使用するとさらに料金があがります。

保険を販売する私にとってもお客さんに車両保険を勧めて「こんなことなら入らなければ良かった」反対に「なんで車両保険を付けるように言ってくれなかったの」と言われないために判断基準をお客さんに伝えます。

そうすることで保険を売る側も、保険に入る側も納得した形で決められます。

車両保険がいらない、オススメできない場合

車両保険に加入するうえで重要なのは「高い保険料に見合う自動車なのか」という点です。上述のように車両保険付けるのと付けないのでは保険料が倍ぐらい異なります。そして、いざ保険を使用するような事故が発生した場合、保険料が3年間で14万円以上も変わります。

その点を考えると、それだけの保険料を支払ってもお得になるぐらいの車両価格で無ければ意味がありません。

このような理由から以下の二点のような場合、私だったら車両保険は付けません。

・中古車で車両保険の価格が40万円以下の場合

・購入した中古車が6年以上経過した車の場合

二点とも車両保険の価格が40万円以下になる可能性が高いです。高い保険料を払うお金があれば、その分貯金をして次の車を購入する資金に回すことをお勧めします。

オススメできない場合

次に「車両保険を付ける必要はない」とまでは言いませんが、保険料の車両保険のバランスが悪いのでおすすめしない場合が下記の項目になります。

・年齢条件21歳以下で新規に保険に入る場合

年齢条件を21歳以下にして自動車保険を新規で入る場合、保険料が非常に高額になります。詳しくはこちらの記事を参照にしてください。この条件も先ほどの車両保険がいらない場合と一緒の理由になります。支払う保険料と事故したときの保険金のバランスが非常に悪いです。

もし新車を購入し、どうしても車両保険を付けたいのであれば、先ほどの記事に安くする方法をいくつか紹介してますので、そちらの方法で車両保険に加入してください。

車両保険があった方が良い場合

・新車購入の場合

・車両保険の価格が60万円以上の場合

・ローンで車を購入した場合

車両保険を付けた方が良い車は新車や車両価格の高い中古車を長く乗る予定の場合です。

新車を購入する場合や中古車で車両価格が高い車を購入する際にローンを組む可能性もあります。ローンを組むという事は完済するまでその車を乗ることを想定しています。

まだローンを完済する前なのに大きな事故で車が全損した場合、車両保険に入っていないと、残りのローンだけを支払うことになります。車両保険に入っていれば保険金がおりますので、引き続き乗ることが出来ます。

全損になるような事故を想定した場合に大きなお金が入る新車や60万円以上の中古車であれば、保険使用後の値上げを考慮しても車両保険に入るメリットは大きいです。

車両保険をお得に入る方法

車両保険に一番安く入りたいと思ったら一括見積もりサイトで保険料を比較することをおすすめします。なぜなら車両保険は保険料が一番変化しやすい補償だからです。同じ条件でも保険会社によって車両保険付きの保険料に差がでます。

例えば、先ほどのプリウスと同じ条件でも保険会社によって保険料は大きく変わります。下記が一括見積もりサイトから集めた保険会社の見積もりになります。

対象条件の一括見積もりサイトでの保険料ベスト3

1位:アクサダイレクト 49,410円

2位:SBI損保 54,950円

3位:チューリッヒ保険 58,430円

対象条件の保険料ワースト3

1位:ソニー損保 73,950円

2位:おとなの自動車保険 72,950円

3位:イーデザイン損保 67,510円

このように通販型の保険会社でも一番高い会社と一番安い会社の保険料は約14,000円も違います。車両保険付きの保険料には大きな差が出ます。

今回の対象条件ではこのような結果になりましたが、車種や保険条件などで一番安い保険会社は変わってきます。あなたの買った車は別の結果が出るかもしれません。一括見積もりサイトであなたの車で一番安い保険会社はどこなのか、比較検討してください。

まとめ

今回は車を買った後に車両保険を検討するための判断基準を説明しました。ポイントはこちらになります。

・車両保険は自分の車が事故したときの修理代や交換費用を補償する保険

・事故だけではなく盗難やいたずら、水没なども補償される

・車両保険を付けると保険料は高くなる

・車両保険を使用すると保険料の値上げが大きい

・新車や60万円以上の中古車には車両保険を付けることを検討した方が良い

・保険会社によって保険料が大きく異なるので一括見積もりサイトで値段を比較してみる

車両保険の保険料は高いですが、いざという時に自分の車にとって大きな補償になります。今回の内容を車両保険の判断の参考にしてください。