あなたは初めて自動車保険について調べたとき、「当たり前のようにどの保険会社も対人賠償って書いてあるけど、対人賠償ってそもそも何?」「対人っていうぐらいだから人に対しての補償だろうけどどこまでの人を補償するの?」と疑問に思いませんか?

自動車保険の中で「対人賠償責任保険」と「対物賠償責任保険」は基本の補償になります。しかし、基本の補償の中に様々な内容が含まれているため、専門家でも間違えてしまうぐらい奥の深い補償でもあります。今回は「対人賠償責任保険」について詳しく解説します。

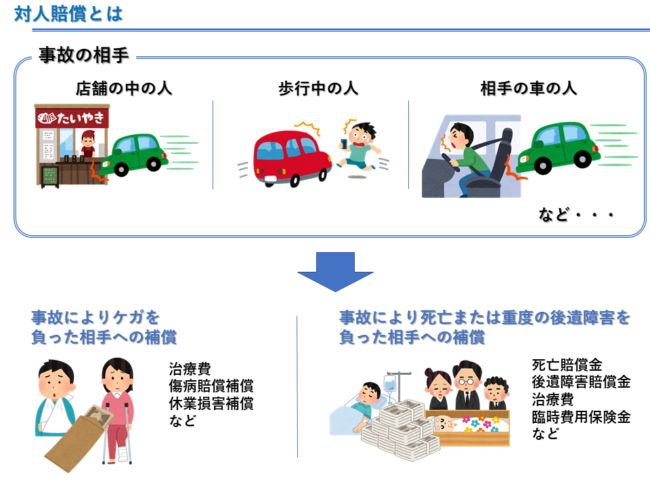

対人賠償責任保険とは

対人賠償は「対人賠償保険」「対人賠償責任保険」と呼ばれる保険です。このページでは「対人賠償」と呼ぶことにします。

対人賠償は車を運転中に事故で人を死傷させてしまった場合に補償する保険になります。

よく、「対人賠償って人にぶつけた場合の保険ですよね?」と言われますが、人(歩行者)だけでなく車との事故で相手を死傷させた場合も対人賠償の補償になります。

対人賠償の金額はいくらにすれば良いのか?

対人賠償という言葉の意味が解っても、「対人賠償の補償額はいくらにすれば良いのか?」という疑問がうまれます。

自動車保険での対人賠償は設定金額として「5000万円」から1000万円単位で「2億円」まで設定可能ですが、それ以上の補償は無制限を選択することになります。

私は保険代理店を経営していますが、私のお客さんには全員に無制限をおすすめしています。おすすめするというよりは、「無制限以外なら当社では契約できません」と言います。

それは、人に対しての賠償額というのは高額になるからです。下記は車の事故で相手側に支払った高額賠償額の一部です。

| 認定損害額 | 性別・年齢 | 職業 | 損害 |

|---|---|---|---|

| 約5億2,800万円 | 男性・41歳 | 医師 | 死亡 |

| 約3億9,700万円 | 男性・21歳 | 大学生 | 後遺障害 |

| 約3億8,200万円 | 男性・29歳 | 会社員 | 後遺障害 |

| 約3億7,800万円 | 男性・23歳 | 会社員 | 後遺障害 |

| 約3億6,700万円 | 男性・38歳 | 医師 | 死亡 |

| 約3億6,500万円 | 男性・14歳 | 中学生 | 後遺障害 |

(損保ジャパン日本興亜ホームページより一部抜粋)

事故で亡くなる場合より、事故により大きな後遺障害を負わせる方が高額な賠償になります。今後の生活に多額の経済的な損失を負わせてしまうからです。

もし対人賠償の補償額を「5000万円」にして上記のような高額な賠償を負うことになったら、あなたはどうしますか?

保険で支払う5000万円以上は全額自己負担です。億単位の自己負担が発生することが理解できれば無制限以外に選択する考えは出ません。

ちなみに、「5000万円」と「無制限」の契約者が支払う保険料の差はいくらか想像できますか?

5000万円から無制限に補償を上げても年間で約3000円から5000円です。このぐらいの保険料の差で億単位の自己負担をする必要がなくなるのです。

以上のことから、対人賠償の補償は「無制限」をおすすめします。

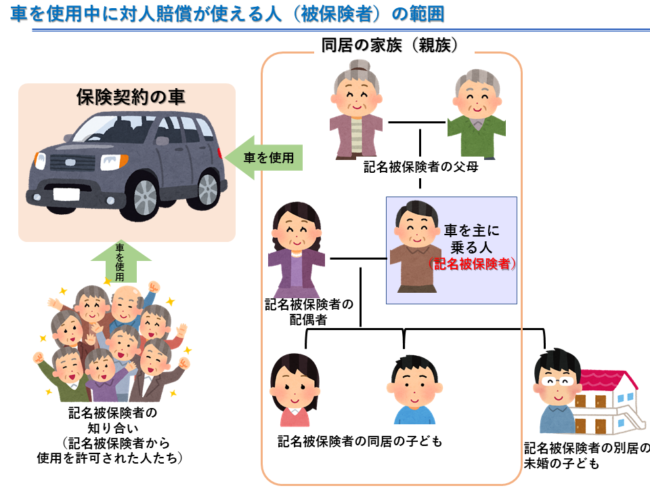

誰が対人賠償を使えるのか?(被保険者の範囲)

対人賠償は誰でも保険を使うことが出来る訳ではありません。むやみに保険を使用されるのを避けるためです。

例えば、無断で第三者が勝手に車を運転して事故を起こし対人賠償を使いたいと言われても、契約者は困ります。

そのため「被保険者」と呼ばれる、保険を使うことが出来る人があらかじめ決まっているのです。対人賠償を使える運転者は図の人たちになります。

このように契約者、もしくは主に運転をする人(記名被保険者)の家族及び記名被保険者が使用を認めた人が車を運転した場合に対人賠償は使用することができます。

先ほど記載した通り、自分の知らないところで事故を起こされ、保険を使用されると困ります。そのようなトラブルを避ける意味でも、対人賠償を使える人の範囲は決まっています。

対人賠償で保険が支払われない場合

対人賠償で補償をして欲しいと思っても保険の支払いが出来ない場合もあります。どのような時に対人賠償で保険が支払われないのか解説します。

①契約者、記名被保険者などの故意によって事故が起きた場合の損害

「故意」とは「わざと」という意味です。誰かにケガを負わせたいとわざとぶつかった場合は対象外となります。

②戦争、内乱、暴動などの異常な事態によって生じた損害

日本では起きにくい話ではあります。上記のような状態で交通ルールを無視して道路に車や人が押し寄せている状態で事故が起きても補償ができません。

③地震・噴火またはこれらによる津波によって生じた損害

地震・噴火・津波は大規模な災害になります。地震・噴火・津波で対人賠償の事故を起こした件数が1件だけということにはなりません。他の人も同じような状態で事故を起こします。その結果、かなりの数の対人賠償を保険会社が支払わなければなりません。

そのようなことをしてしまうと保険会社が倒産してしまうので、支払いの対象から外しています。これは対人賠償に限らず、自動車保険や火災保険などの損害保険全体に言えることです。

④台風、洪水、高潮によって生じた損害

これも③の災害と同じ理屈になります。災害は自分でコントロールできない状態で事故が起きてしまいます。例えば運転中に洪水で流され、避難している人や建物にぶつかってしまう場合です。

これは自らコントロールできない状態での事故になります。そして災害の場合、自分自身だけでなく災害にあった地域全てに起こりうる事故になります。

多くの事故が起きてしまう可能性の高い災害の場合、対人賠償は支払うことができません。

⑤被保険自動車を競技、曲技もしくは試験のために使用すること、または被保険自動車を競技、曲技もしくは試験を行うことを目的とする場所において使用することによって生じた損害

サーキットやレース場で速さを競うような使用時、もしくは映画やドラマの撮影で派手なカーアクションの撮影時などで起きる対人賠償は補償の対象外となります。

自動車保険は一般の道を運転している時に起きる事を想定しています。一般道での運転に比べてレースやカーアクションなどの激しい運転では事故を起こす可能性が全く異なります。このような場合には補償されません。

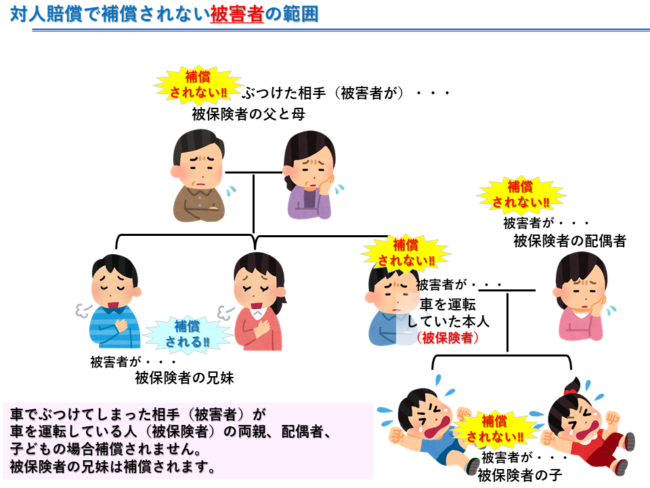

⑥契約者又は記名被保険者、運転していた被保険者の家族を死傷させた場合の損害

家族を死傷させた場合、対人賠償は自分の家族には補償されません。自宅の敷地内で運転していて誤った走行で敷地にいた家族にケガを負わせた場合です。被害者とその家族へ賠償するのが保険の前提です。

この場合、賠償金を加害者の家族に支払うということになるため補償の対象外となります。簡単に言えば「家族内の事故は自己責任でやってください」という事です。ただし、家族の定義が一般的な家族とは異なります。下記が対人賠償における家族の範囲になります。

このように事故を起こした被保険者の兄妹は対人賠償の対象となります。細かい理由は保険会社の社員に聞いても解りませんでした。おそらく親や子供よりは親族による交流が少ないという点だと考えられます。

遺産相続などで争うのも兄弟同士が多いので、親子関係と比べて兄弟間は事故したときに恨まれる可能性が高いのが理由なのかもしれません。

無免許や酒気帯び運転の事故は補償されるのか?

無免許運転や酒気帯び運転も①と同じような故意による事故で補償されないのではと思いませんか?

しかし、無免許運転や酒気帯び運転は対人賠償が補償されます。これは被害者救済の観点から補償されます。運転者に過失のある事故ではありますが、被害者が憎くて起こす故意の事故とは異なります。

無免許運転、酒気帯び運転の事故は対人賠償で補償されるのです。

対人賠償は同乗者も補償される

あまり知られていませんが、対人賠償は自分と同じ車に乗っている人も補償されます。家族以外の人を乗せていて事故が起きた場合、対人賠償を同乗していた人に利用することが出来ます。

友人や知人などは対人賠償で補償できるという事です。なお、先ほど記載した保険が支払えない内容の通り、運転者の家族は補償されません。

当社でも契約者と同じ車に乗っている人に対人賠償で保険を使った例があります。

友達を助手席に乗せて運転していた時に誤って壁に衝突した事故がありました。運転者である当社の契約者と同乗している友達それぞれケガを負ってしまいました。その時、運転者の友達は対人賠償補償を利用しました。

同乗している友人に万が一のことがあった時にしっかり補償できる対人賠償を適用することで、安心して治療に専念できます。このように対人賠償は単に事故の相手だけではなく、家族以外の同乗者も補償されます。

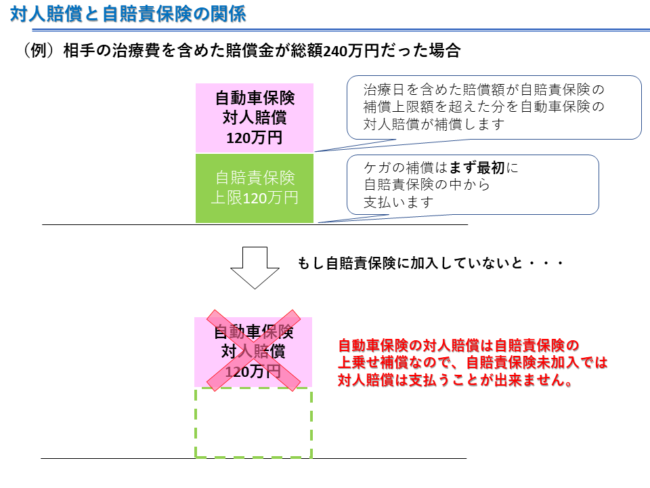

対人賠償と自賠責保険との関係

自賠責保険というのは対人賠償と同様の補償になります。つまり、運転中に他人を死傷させてしまった場合に補償されます。自賠責保険は「自動車損害賠償保障法」という法律により原付自転車を含めた全ての自動車に加入が義務付けられる保険です。

当社の契約者から「対人賠償と自賠責保険の違いって何ですか?」という質問をされることがあります。私はその時に「相手にケガを負わせた場合に最初に自賠責保険からお金を出します。自賠責の補償の上限を超えたら対人賠償から相手にお金を出します」と説明します。

自賠責保険は自動車を購入する際や車検を通す際に合わせて加入することが多いです。自賠責保険は加入が義務付けられているので「強制保険」、自動車保険は「任意保険」と呼ばれます。

自賠責保険の補償には上限があります。その上限を超えた補償が出た場合、自動車保険の対人賠償が補てんをする形になります。

このように、自賠責保険の上乗せとして対人賠償の補償があるのです。一番気を付けてほしいのは「自賠責保険に入らず自動車保険の対人賠償の補償をすることはできない」という点です。

たまに車検を通すことを忘れてそのまま車に乗っている人がいますが、それ自体が違反行為になります。

そして、車検を通さないと自賠責保険も期限が切れていることが多いです。そのような時に事故を起こして相手にケガをさせた場合、いくら自動車保険に入っていても自賠責保険に入っていなければ補償がされないのです。

自動車保険の対人賠償はあくまで自賠責保険の上乗せの補償だからです。家で例えると家の土台が無いのに屋根を付けることが出来ないのと一緒です。

自動車保険に入ることも大事ですが、それ以上に自賠責保険の補償を切らさないことが大事です。簡単にチェックする方法は車検の期限を覚えておいて車検を必ず通すことです。車検の検査項目に自賠責保険の加入の有無も含まれているからです。

自賠責保険の上乗せで対人賠償の補償があるというのを覚えてください。

まとめ

今回の対人賠償についての説明を簡単にまとめます。

①対人賠償は事故で相手を死傷させた場合に補償される保険

②自賠責保険の賠償の上乗せで自動車保険の対人賠償がある

③対人賠償の補償は無制限に設定する

④対人賠償を使える人には範囲がある

⑤対人賠償では支払われない場合もあるので注意が必要

⑥同乗している友人、知人も対人賠償の対象になる

以上が対人賠償についてのまとめになります。対人賠償以外にも自動車保険には様々な補償があります。

すべてを理解する必要はないですが、基本の4つの補償である、「対人賠償」「対物賠償」「人身傷害」「車両保険」これだけは理解して自動車保険に加入することをおすすめします。