新しく車を買い、自動車保険をどうしようかと考えた時に、親から「一緒の共済に加入させるから」と言われませんでしたか? しかし、自動車共済を深く理解をしないで加入すると、かえって損をする場合があります。

そもそも、自動車保険と自動車共済は組織の仕組みが異なります。まず、共済で加入するものは自動車保険ではなく、自動車共済になります。「保険」ではなく、「共済」なのです。

このようにあまり知られていない共済について、共済を良く知ったうえで加入するかどうかを検討してからでも遅くはありません。今回は自動車保険と自動車共済の違いについて詳しく説明いたします。

共済組織の仕組み

そもそも、自動車保険と自動車共済は仕組みが異なります。自動車保険は聞いたことがあっても、「自動車共済」を聞いたことが無い人は多いです。

自動車共済を扱っている代表的な共済は、JA共済や全労済です。この二つの共済はテレビCMをしているので、聞いたことがあるのではないでしょうか?

自動車共済と言うのは厳密にいうと自動車保険とは異なります。 その違いについてまずは説明いたします。

共済と保険会社の違い

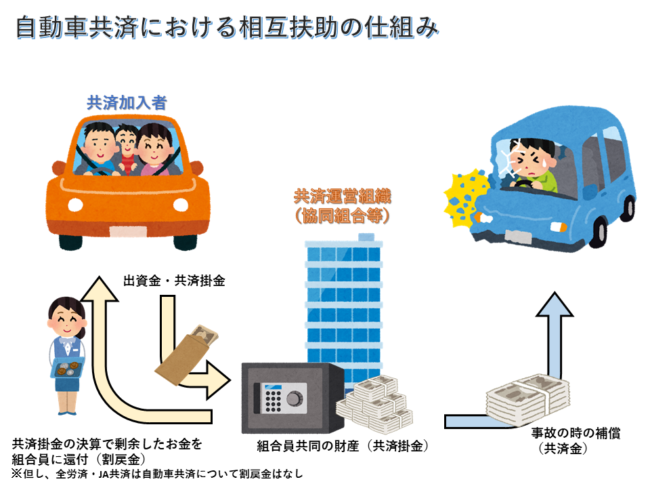

保険会社と共済は運営方法が異なります。細かい説明は省きますが、簡単に申しますと、保険会社は営利企業です。一方共済を取り扱っている組織は「組合」と呼ばれ、その組合に属している組合員同士が相互に助け合う仕組みのため、営利目的ではありません。

自動車共済と自動車保険の運営の違い

| 自動車共済 | 自動車保険 | |

| 主な組織名

(会社名) |

・全国共済農協協同組合連合会(JA共済) ・全国労働者共済生活協同組合連合会(全労災) など |

・東京海上日動火災保険株式会社 ・三井住友海上火災保険株式会社 など |

| 根拠法 |

農協協同組合法(JA共済) 消費生活協同組合法(全労済) |

保険業法・保険法 |

| 所官庁 |

農林水産省(JA共済) 厚生労働省(全労済)など |

金融庁 |

| 運営母体 | 組合・協同組合・連合会など | 株式会社・相互会社 |

| 運営方針 | 相互扶助 | 営利目的 |

|

加入(契約) 対象者 |

原則は組合員とその家族 | 原則は不特定多数 |

※スマートフォン方は画面を横向きでご覧になると表が見やすくなります。

保険はサービスをより強化するために収益をあげ、それを株主や契約者に還元します。対して共済は、組合員同士の相互扶助のもとお互いが助け合う形で共済組織を運営します。

以上のように収益を上げる保険と組織の組合員同士の相互扶助でまかなう共済は運営の方針が異なるのです。

共済の加入方法

自動車保険は保険会社と契約者との契約により加入することが出来ます。それに対して自動車共済に加入するためには組合に属する形、すなわち共済の「組合員」になることで加入することができます。

なぜ自動車保険と異なり組合員になるのか。それは共済が「相互扶助」のもと運営しているためです。

組合員同士で自動車共済などの掛け金(契約者が支払う保険料のようなもの)を出し合って共同の資金を形成します。そして、事故が起きた時に共同の資金から共済金を支払います。組合員の誰かが困った時にお互いに助け合う。それが「相互扶助」になります。

共済に加入するという事は、お互いに助け合う組合に入ることで運営組織の一員となることです。具体的な加入方法として主要共済である全労済とJA共済の加入方法を説明します。

自動車共済と自動車保険の契約方法

| JA共済 | 全労災 | 自動車保険 | |

| 加入者条件 |

〇農家組合員(正会員)・准会員 〇員外利用(組合にならず利用) |

組合員 | 不特定多数 ※但し過去の事故歴などから契約できない場合もあり |

| 出資金 | 〇各地域の農業協同組合により異なる 〇目安として正会員3万円・准会員1万円(一口1,000円) 〇員外利用は出資金なし |

1000円以上(一口100円) | なし |

| 契約方法 | JA職員による契約手続き | 〇WEB加入手続き 〇全労済窓口手続き |

〇WEB手続き(通販型) 〇窓口・契約者対面手続き(代理店型) |

※スマートフォン方は画面を横向きでご覧になると表が見やすくなります。

以上のように全労済やJA共済で組合員となった場合、出資金を支払いますが、共済加入中は年1回配当があったりその他のサービスを受けたりすることが出来ます。ただし、自動車共済のみ加入している人は配当金がほとんど出ません。

共済商品について

自動車共済の補償内容は自動車保険とどのように異なるのか。また。異なる場合にはどのように補償内容が異なるのか。この章で説明します。

補償内容の違い

JA共済や全労済など、全国的な大規模な共済と自動車保険の補償内容の違いはほとんどありません。しかし、公務員が加入する共済や教職者が加入する共済などは補償内容で異なる点があります。違いを図にまとめましたのでご参照ください。

各共済と自動車保険の主な補償内容の違い

| JA共済 | 全労災 | 都市共済及び全国町村職員協同組合 | 教職員共済 | 自動車保険 | |

| 人身傷害 | あり | あり | なし | あり | あり |

| 対物全損時修理差額 | あり | あり | なし | あり | あり |

| 弁護士費用 | あり | あり | なし | あり | あり |

| 車両共済 | あり | あり | なし(民間損保会社経由で可) | なし(民間損保会社経由で可) | あり |

| ロードサービス | あり | あり | なし | あり | あり |

| ロードサービス走行距離 | 30km | 30km | なし | 10万円を限度(130キロ程度) | あり |

| ロードサービス自ら(警察含む)手配した場合の費用負担 | 加入者負担 | 加入者負担 | なし | 10万円限度で共済負担 | 一部の保険会社で15万円まで保険会社が負担 |

| 代車費用 | あり | あり | なし | なし | あり |

| レッカー後移動宿泊費用 | あり | あり | なし | なし | あり |

※スマートフォン方は画面を横向きでご覧になると表が見やすくなります。

一番補償内容が異なるのは、全国区市町村の役所職員などが加入できる「都市共済及び全国町村職員協同組合」の自動車共済になります。以後は略して「都市共済」と記述します。

都市共済の自動車共済は、ぶつけてしまった場合の相手方の賠償(対人賠償・対物賠償)は補償されますが、それ以外の他の共済や自動車保険で付けることが出来る多くの補償を選ぶことが出来ません。後述しますが、都市共済のメリットは等級の無い点や年齢によって掛け金が代わることが無い点ですが、補償が薄いので事故発生後トラブルになる可能性があります。

私が経験したトラブルとして、当社契約者が都市共済加入者に追突され、修理代を請求した時に、車両価値(時価額)よりも修理代の方が高い場合です。

この場合、通常の保険会社であれば、時価額を超えた修理代を最大50万円まで補償する「対物全損時修理差額費用」を利用して修理を進めることができます。しかし、都市共済にはその対物全損時修理差額費用の補償はありません。これで当社の契約者が納得できずトラブルになる場合は良くあります。

また、JAと全労済はレッカーサービスを自ら手配した場合は補償対象外になります。一部の保険会社は自ら手配しても保険会社の規定する限度額内であれば補償されます。

それ以外にも、自動車保険では補償されるサービスが無い項目があります。これから共済に切り替えようと考えた人は表を参考に補償の有無について十分に気を付けてください。

共済特有のサービス

自動車保険にはない、共済独自のサービスや仕組みもあります。共済の異なるサービスや仕組みとして以下の内容があります。

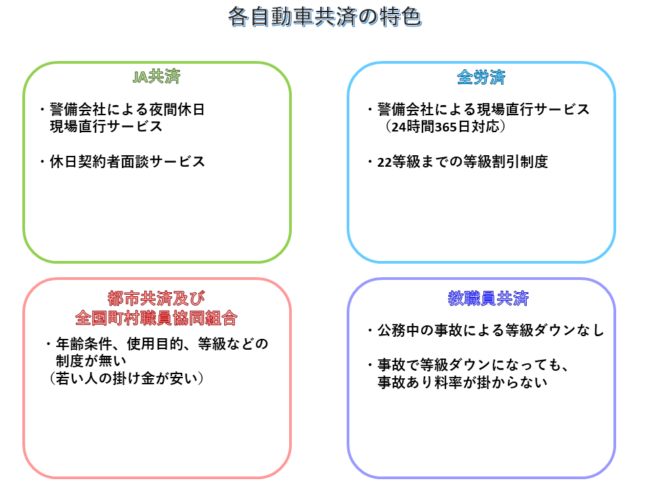

特色として強みがあるのは都市共済と、教職者が加盟できる教職員共済です。

都市共済は他の自動車保険や自動車共済と異なり等級や年齢条件というものがありません。細かく補償内容などを選択する一般的な自動車保険と異なり、パック商品のような単一の補償サービスの共済です。そのため、補償内容で他の共済や保険と比べると薄い補償もありますが、一番メリットがあるのは20歳以下の若い方でも同じ共済掛金と言う点です。

この記事でも書きましたが、通常20歳以下の保険料は数十万円になる場合もあります。しかし、都市共済は都市共済の年齢に関係なく掛け金が一律です。20歳以下でも1台3万円以下で加入できます。この金額の差はとても大きいです。

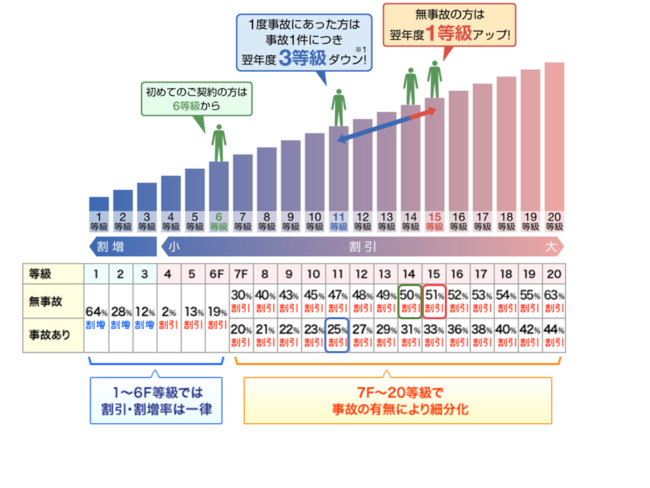

教職員組合は公務中の事故による等級ダウンがありません。一般的な自動車保険や共済は勤務中であっても事故を起こして保険や共済を使用した場合、3等級ダウンになります。また、教職員組合は事故で補償を受けた後、JA共済や自動車保険では3等級ダウン及び事故あり期間が発生しますが、教職員組合は等級ダウンがあっても事故あり期間は無いのです。

・一般的な等級制度

・教職員組合の等級制度

~教職員共済HPより一部抜粋~

通常の保険では14等級から事故により3等級ダウンすると11等級になり、事故ありの割引率が25%になります。それに対して教職員組合は同じように事故で保険を使用し、11等級に下がっても事故ありの割引制度は無いため、45%の割引率になり、2割も差が出ます。2割も差があると、一年で数万円の差になります。この差は大きいです。

JA共済と全労済の特色として現場直行サービスがあります。これはソニー損保やイーデザイン損保、セゾン自動車保険と同様に警備会社が現場に向かいます。

ただし、JA共済の場合は24時間対応ではありません。平日は営業時間外の17時から23時までの間であれば警備会社が駆けつけます。土日休日は8時から23時までになります。全労済やその他の警備会社急行サービスのある保険会社は24時間365日利用可能です。この点についてはJA共済が劣っています。

また、JA共済には土日に事故を起こしてJA共済の事故センターに連絡をした場合、休日面談サービスと言うのを利用することが出来ます。このサービスは休日でも事故後の共済手続きを担当者が加入者宅に訪問し説明をするサービスです。共済請求に慣れてない人にはありがたいサービスです。

共済独自のサービスに魅力を感じる人は前向きに加入を検討してください。

自動車共済のメリット・デメリット

今までは共済独自のサービスを記載しました。しかし、共済の良いところだけで判断してはいけません。デメリットの部分を理解しなければ加入した後に「こんなはずではなかった」と後悔します。共済に加入するうえでのメリット、デメリットを説明します。

自動車共済に加入するメリット

共済加入に一番恩恵を受けるのは、都市共済や教職員共済に加入することが出来る人です。全労済やJA共済は加入金や特定の条件をクリアすればだれでも加入できます。しかし、都市共済や教職員共済などは各組合が規定する職業に就いてないと加入できません。

都市共済は以前説明しました高い保険料を支払う必要がある20歳以下の運転手にも年齢条件は関係ないので、安い掛け金で加入することが出来ます。これはとても魅力的です。また、教職員共済の事故で保険を使用して等級が下がっても事故あり料率にならないのも魅力的です。

ただし、後述しますが、都市共済と教職員共済は他の共済や保険会社に乗り換える場合は等級が新規格になってしまいます。また、車両保険は付けることはできません。付ける場合には民間の損害保険会社の料率で加入することになるので割高になるかもしれません。その点を理解したうえで加入を検討してください。

JA共済や全労済の掛け金は安い方ですが、通販型の保険料と比べると少し高いです。そのため共済で一番メリットの高い人は都市共済の家族で20歳以下の人になります。

自動車共済に加入するデメリット

反対にデメリットは以下の内容です。

- 掛け金が通販型と比べると少し高い

- 事故時は事故専門の職員と直接やり取りをするので知識が無いと交渉が出来ない

- セーフティネットが無い

- 等級が引き継げない共済もある

順番に説明していきます。

①地方共済の20歳以下のように他と比べて安いプランもありますが、JA共済や全労済は通販型と比べると少し高いです。

②事故の対応についても通販型と同じです。自分自身で共済の担当者と直接やり取りしなければなりません。直接やり取りすることがなぜデメリットかと言うと、代理店型のようにお客の立場でやり取りを出来る人がいないからです。共済の担当者や相手の保険会社などの提示してきた損害金や事故の過失割合などが本当に正しいのか相談できる人がいないのです。

代理店型であれば代理店の担当者は契約者の立場になって考えるので自分の共済が相手方に自分の意見を反映してもらえているのか、最終的に出てきた条件が自分の考え通りになっているのか、異なっているのかの確認が取れます。通販型も共済型も契約者が事故の経験が少ない中で交渉するため、本当に正しい事なのか解らないので結局言われるがまま話が進んでしまう場合があります。

③「セーフティネット」とは、共済を運営する組合が倒産した場合に自身の契約を引き継いでもらえる会社や組織のことを指します。通販型や代理店型の保険契約は 原則としてすべての契約が「損害保険契約者保護機構」の補償の対象となります。これは保険会社が倒産した場合に、損害保険契約者保険機構が自動車保険の契約を引き継ぎます。

それに対して共済はセーフティネットと呼べるものはありません。例えばJA共済のように自分の地域のJAが仮に破綻した場合、近隣のJAに属する形になり今まで通りの補償を受けられるものもありますが、自動車保険のような機構が無いため、小さい共済などは破綻した場合は補償が受けられない可能性があります。

④共済の中には他の共済や自動車保険に引き継げないものもあります。詳しくは後述します。

このように共済にはデメリットも数多くあります。デメリット以上にメリットを感じる人であれば共済を検討してください。

自動車共済の等級制度について

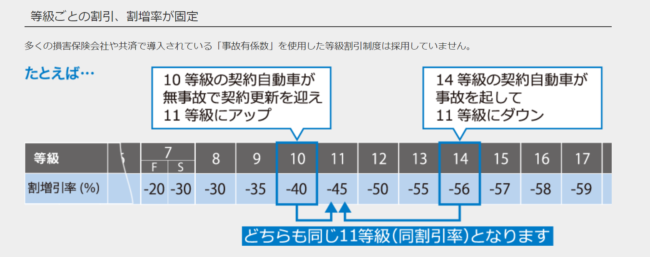

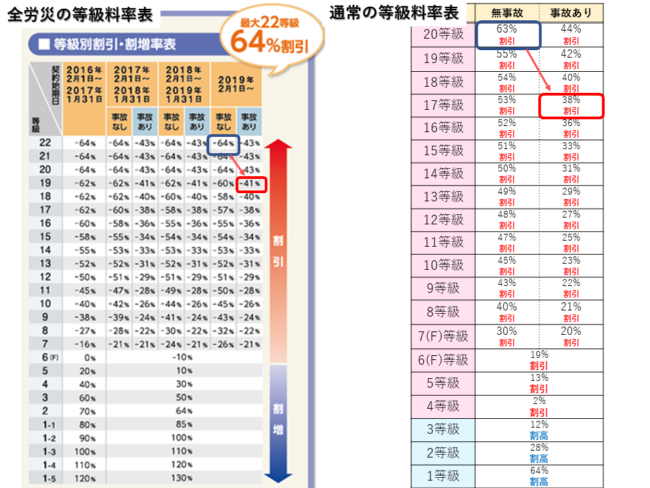

次に自動車保険と自動車共済の等級制度の違いについて説明いたします。等級制度の詳しい説明はこちらを参照してください。自動車共済も基本は同じ等級制度になりますが、組合によって異なる等級制度を設けているところもあります。代表的な共済として全労済の等級制度があります。

等級が独特な全労済

全労済は通常20等級が最大のところ22等級まであります。22等級の割引率は他の会社の20等級と比べて1%割引率が多いです。また、22等級にすることでもう一つメリットがあります。

例えば全労済は上限の23等級、自動車保険も上限の20等級で比較します。3等級ダウンの事故で保険を使用する際に自動車保険の等級と比べた場合、自動車保険の等級は17等級事故あり3年となります。

しかし、全労済22等級の場合、19等級事故あり3年となります。全労済と自動車保険の事故あり期間の割引率を比較しても全労済の方が事故ありでも割引率が高いです。

このように22等級には通常の等級よりもメリットがあります。

引き継げない共済もあるので注意

独自の等級制度や共済加入者全員が同じ加入料の場合、他の共済や自動車保険に切り替えたい場合でも等級は引き継げません。切り替える場合は新規の6等級からスタートとなります。

先程よりあげている都市共済のように、等級制度を使わずそこだけの独自の制度を設けている組合は若い人にはとてもメリットがあります。しかし、親が教職員の子供が同居の家族として教職員共済に加入している場合、子供が一人暮らしや結婚で実家を離れてしまうと教職員共済に加入できなくなります。

その場合は新規の等級(6S等級)で他の共済や自動車保険に入ることになり、保険料が高くなります。

ちなみに、全労済は独自の等級として22等級までありますが、通常の等級制度で運営している保険会社などに引き継ぐ事はできます。しかし、全労済で20等級以上の場合は引き継ぎ先では20等級になります。

例えば全労済で21等級で東京海上日動火災に乗り換える場合、東京海上日動火災の保険は20等級になります。

等級を引き継ぐことが出来る共済は下記になります。

1.農協(JA)共済

2.全労済

<1>全労済(全国労働者共済生活協同組合連合会)

<2>電通共済生協(電気通信産業労働者共済生活協同組合)

<3>JP共済生協(日本郵政グループ労働者共済生活協同組合)

(注)旧全逓共済(全逓信労働者共済生活協同組合)の平成20年3月31日以前始期のご契約を含みます。

<4>全国交運共済生協(全国交通運輸産業労働者共済生活協同組合)

<5>森林労連共済(全国森林関連産業労働者共済生活協同組合)

<6>全たばこ生協(全日本たばこ産業労働者共済生活協同組合)

<7>全水道共済(全日本水道労働者共済生活協同組合)

3.全自共(全国自動車共済協同組合連合会)会員の下記5組合

<1>北海道自動車共済協同組合

<2>東北自動車共済協同組合

<3>関東自動車共済協同組合

<4>中部自動車共済協同組合

<5>西日本自動車共済協同組合

4.日火連(全日本火災共済協同組合連合会)(※)

(※)中小企業共済(全国中小企業共済協同組合)の平成26年9月30日以前始期のご契約および

全済団(全国商工共済振興事業団)の平成20年3月31日以前始期のご契約を含みます。

※その他の共済(教職員共済・町村職員共済・都市職員共済・自治労共済・トラック共済など)からは、等級継承できません。

※事故有係数適用期間につきましては、取扱いが異なる場合があります。

~損保ジャパン日本興亜ホームページより抜粋~

上記の1から4の共済に加入している人は等級を引き継ぎ、乗り換えることが出来ますが、それ以外の共済加入者が別の保険会社に乗り換える場合には新規等級からスタートになるので注意してください。

まとめ

いかがでしたでしょうか。共済に入るメリットが最も大きい人は、20歳以下の運転者がいる全国町村職員協同組合や都市共済などに加入できる人です。

それ以外の人、例えばJAや全労済にこれから入る人に対してはあまりメリットはありません。理由は事故の場合には自分で直接組合職員と交渉をするからです。セルフで事故対応をするようなものです。セルフで直接共済と交渉するのであれば通販型と一緒です。

それであれば、同じような直接交渉をする通販型の方が保険料は安いです。

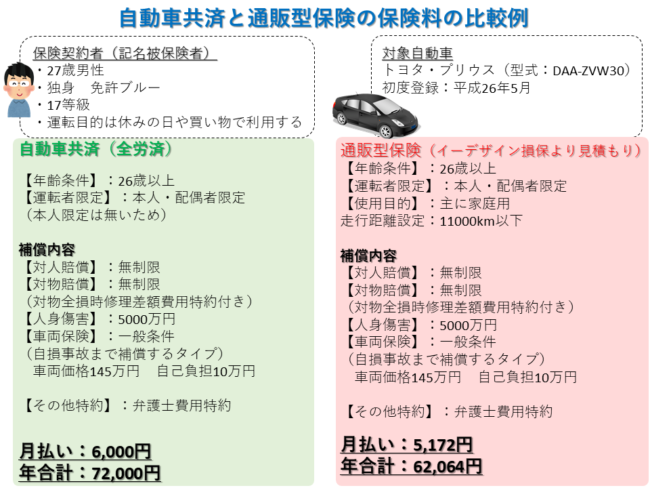

今自動車共済に加入しているのであれば、一度一括見積もりサイトで他社と比較することをおすすめします。一括見積もりサイトでは全労災の見積もりが取れます。共済と通販型がどのぐらい保険料が異なるのか一度見くらべると各社の自動車保険の値段が良く解るようになります。

先ほどメリットがあると言いました。しかし、都市共済や全国町村職員協同組合に加入を検討していても一括見積もりサイトを利用することをおすすめします。都市共済などは人身傷害などの補償が薄いので乗っている人のケガが大きい場合にトラブルになる可能性があります。

例えば万が一契約車両で自損事故を起こし、同乗の家族が大けがをした場合、人身傷害に加入していれば数千万円の補償を受けることが出来ます。寝たきりになるような重度の後遺障害の場合にはその倍額まで補償されます。

しかし、都市共済には人身傷害がありません。自損事故による死亡、後遺障害の限度額は1500万円です。これでは補償が全然足りません。詳しくはこちらのページを参考にしてください。都市共済は掛け金が年齢関係なく一律というメリットはありますが、それ以上に補償が少ないというデメリットの方が大きいです。

通販型では新規の6等級でも保険料が3万円代の会社もあります。ぜひ試しに一括見積もりサイトで保険料を見てください。翌年になるとさらに保険料は安くなるので長い目で見れば共済よりも安い掛け金になります。そのうえで補償も都市共済よりも充実にする事が出来ます。

保険料を比較したうえで共済に入り続けるのか、それとも通販型自動車保険に切り替えるのか、しっかり検討することをおすすめします。