あなたは「自動車保険でお得に入る方法はないのかな?」と思ったことはありますか。わたしが初めて会う人に保険代理店をしていると自己紹介をすると、「自動車保険をお得に入るにはどうしたら良いでしょうか」と相談されることがあります。

「お得」という言葉は、人それぞれの解釈があるので難しい相談です。しかし詳しく話を聞くと、多くの人は自動車保険の「お得」とは「無駄なく保険料が抑えられて、いざという時の補償も申し分ない」「賢く入りたい、上手く入りたい」という解釈が多いです。

スーパーの野菜などのように値引きが出来れば「お得」と感じやすいですが、保険は値引きが出来ません。補償内容を外したり、補償額を少なくする以外に契約者が支払う保険料を抑える方法がありません。

そこで自分に合った条件や補償を見つけ、そのうえ保険料も抑えられ、いかに「お得な自動車保険に入れた」と感じられるか。この点に注目して自動車保険のお得な入り方を説明します。

1.保険内容を見直す事でお得に感じる

先述の通り「お得に入りたい」と思っている人は、「無駄な保険に入りたくない」と言う気持ちの裏返しである事が多いです。まずは今加入している保険の見直すポイントを説明します。見直した結果、保険料が安くなる可能性もあり、お得に感じるかもしれません。

自動車保険を見直す方法は4つになります。

①条件を見直す

②補償を見直す

③記名被保険者を見直す

④保険会社を見直す

これらを見直すことであなたの保険で必要か不必要か判断でき、無駄な補償、条件で加入ることがなくなります。その結果、今の保険料よりお得になる可能性もあります。4つの方法のそれぞれの説明を順にしていきます。

2.「条件を見直す」ことで得をする

ここでいう条件とは以下の項目のことです。

・年齢条件

・運転者限定

・使用目的

それぞれ順に説明していきます。

【年齢条件】

年齢条件の設定を勘違いして通常よりも高い保険料支払っている場合があります。年齢条件は対象の車を運転する人の年齢により保険料が変わります。

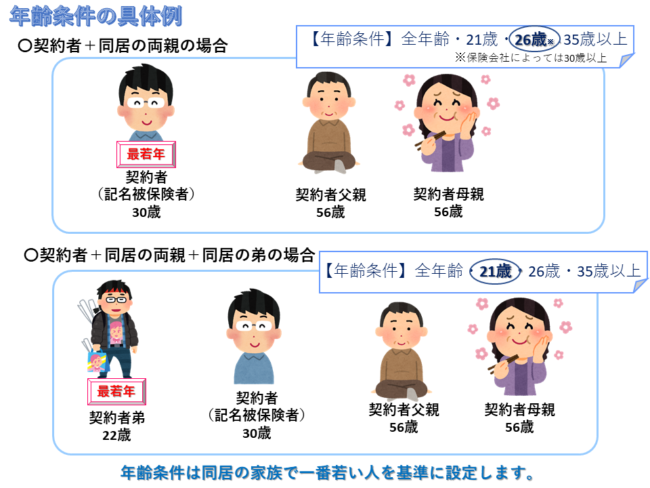

契約する人も主に運転する人も同じであれば、自分自身の年齢に合わせた条件をすぐ決めることが出来ます。しかし、自分以外の配偶者や家族・他人の人が運転する場合、年齢条件が判りにくくなります。

例えば、契約者(記名被保険者)の年齢が30歳の場合、本人以外に乗ることが無ければ「26歳以上」や「30歳以上」という自分の年齢に応じた条件を当てはめれば済みます。

しかし、配偶者や同居の家族も運転するときは、配偶者や同居の家族のなかで一番若い人を年齢条件の基準にしなければなりません。例えば22歳の弟が乗る場合、契約者は30歳ですが、弟を年齢条件の基準にしなければなりません。つまり、年齢条件は「21歳以上」にしなければなりません。

しかし、通販型の保険に入っている人で、年齢条件を別居の未婚の子供や離れて暮らす結婚して別の所に住んでいる娘の年齢に合わせて年齢条件を設定している人がいます。

実は年齢条件の対象者は同居の親族なので、別に住んでいる家族の年齢は関係無いのです。

このように、35歳以上の年齢条件でも別居の未婚の子や、それ以外の人は35歳以下でも保険の対象になります。詳しい説明はこの記事でも書いていますので参考にしてください。

以上のように、間違った解釈で年齢条件を設定しているかもしれないので、上の図を参考に年齢条件を見直してください。

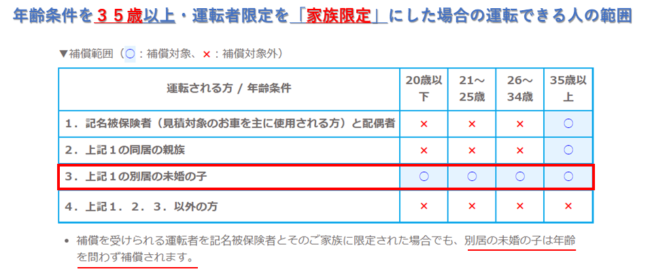

【運転者条件】

運転者条件も契約をするときに迷う人が多い条件の一つです。自分以外にほとんど運転をする人がいない場合でも「家族がたまに運転するかも」「旅行の時友達が運転するかも」など色々想像してしまいます。

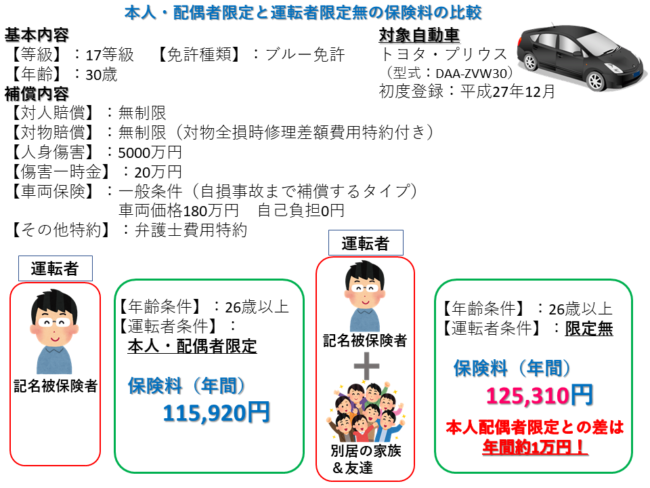

その結果、頻度が極めて少ない人まで含めた条件にしてしまいます。運転者条件で「本人・配偶者限定」と「運転者限定無し」の保険料の差が下記になります。

友達や他の人が頻繁に運転する人であれば、限定無の保険料は安いと感じるかもしれません。しかし年に2、3回他人が運転する人には高いと感じるかもしれません。そのため私は、年に2、3回のみ運転する人を運転者条件に入れないように勧めます。

しかし、自分が設定した運転者条件以外の人が、どうしても運転せざるをえない場合があるかもしれません。その時は保険会社へ条件の変更手続きをすれば、即日で運転者条件を変えることができます。

変更手続きについては後ほど詳しく説明します。

【使用目的】

別の記事でも詳しく書いていますが、使用目的をあなたの生活用途に合わせて設定することも保険料を抑えられる一つの方法です。

例えば「もしかしたら通勤で利用するかもしれないから、とりあえず通勤使用にしておこう」と契約をしたものの、一年を通して通勤で利用するのは10回程度だったとします。

多くの保険会社が、使用目的を「日常・レジャー使用」にしても月14回程度であれば通勤で利用しても補償されます。先ほど紹介した記事では、「日常・レジャー」と「通勤・通学」使用の保険料の差額が年間で6,420円になります。これだけでも年間の保険料がお得になります。

使用目的を決めるときには、普段何の目的で、どのぐらいの頻度で運転しているかを良く考えてください。場合によっては日常レジャー使用で大丈夫かもしれません。

3.補償を見直すことで得するか?

別の記事でどのような補償に入るのが良いのか、詳しく解説しました。補償について見直すことで保険料を抑えることは出来ます。しかし、補償をむやみに外すと事故の時に多額の自己負担が発生する恐れがあります。

今回は絶対外してはいけない補償内容、見直す余地のある補償をポイントとしてまとめました。

・対人賠償、対物賠償は無制限にしなければならない(他人の命、他人の物の価値は自分では決められない)

・家族が一緒に車に同乗する場合、人身傷害は5000万円以上(医療費は予想以上にかかります)

・車両保険は保険料の変動が一番大きい補償。慎重に見直してみる

それぞれの項目を詳しく解説した記事を参考にしてください。それぞれの項目に注目しながら補償内容の見直しをしてください。

4.契約途中での条件や補償の変更をすることで賢く、お得に見直しできる

今までの章で契約をする時や、更新をする時に見直す方法を説明しました。しかし慎重に検討して契約した後に「やっぱりこうしておけば良かった」と思う場面も出て来るかもしれません。

そのような場合でも大丈夫です。各種の条件や補償は契約途中で変更が可能だからです。

例えば「本人・配偶者限定」の契約者が友達同士で旅行に行くことになりました。そして契約者の車を利用する事になったとします。旅行中に友達と交代して運転する事になった場合、今の運転者条件では友達が運転中に事故をしてしまうと補償されません。

そこで友達が運転することが可能にするための条件に変更する必要があります。そのような場合でも、ほとんどの補償内容や条件は契約途中から変更することは可能です。しかもパソコンの手続きや保険会社、代理店に連絡することで、その日から補償や条件を変更することができます。

変更はいつでも出来るので、契約開始時にとりあえず決めた内容も状況を見て変更する事で無駄なく保険に加入できます。

当社にも運転者条件をこまめに変更手続きする契約者がいます。普段は夫婦二人暮らしなので「本人・配偶者限定」ですが、時折一人暮らしの息子さんが帰ってきて運転します。その時は息子さんが戻ってくる前日に、当社へ「家族限定」に変更を申し出されます。

たまに乗るからといって契約開始から家族限定にするのではなく、年に数回息子さんが乗るために運転者条件を変更することで、年間を通して保険料が安く抑えられます。保険を賢く運用している良い例です。

以上のように契約の締結の時だけでなく契約後にも補償を見直すことで、年間を通して無駄な保険料をお得に抑えることが出来ます。

保険の入り方だけでなく、自動車保険をお得に運用するおすすめの方法です。

5.記名被保険者を見直してみることで得するケース

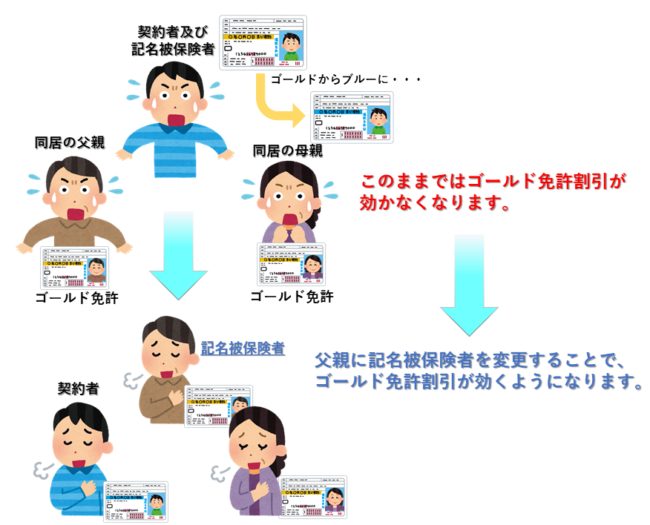

同居の家族や配偶者でゴールド免許の人がいるのであれば、その人を記名被保険者にするのも保険料を抑える方法です。

記名被保険者は「主に契約自動車を運転する人」として登録する決まりになっています。多くの人が「記名被保険者=メインで車を運転する人」ということで、あまり深く考えずに契約をします。しかし、記名被保険者がブルー免許かゴールド免許で保険料は変わります。

例えば、下記のように家族間でゴールド免許保有者がいる場合、記名被保険者を契約開始時に変更することで保険料が抑えられます。

「家族限定」の人が子供や親、配偶者に記名被保険者を変えても保険が効く人に変わりはありません。これが記名被保険者をゴールド免許取得者に変えることで得するケースです。

但し気を付けて欲しい事が三点あります。

①親に記名被保険者を変更する場合、親が60歳以降になると保険会社によっては保険料が今までより高くなる場合があります。そのため、親に変える場合には自分が記名被保険者の場合と親が記名被保険者の場合と二つ見積もりを作って比較することをおすすめします。

②記名被保険者を変えることで運転者条件に誤りが出てこないか確認してください。上図の場合、契約者が記名被保険者の時に本人・配偶者限定にしていたとします。

本人・配偶者限定のまま記名被保険者を父親に変えてしまうと運転できるのは父親と母親だけになってしまい、契約者が運転すると保険が効かなくなります。この場合には本人・配偶者限定から家族限定に条件を変更する必要があります。

このように記名被保険者を変更するときは運転者条件にも注意をしてください。

③記名被保険者=主に運転する人という規定がある以上、保険会社によってはその点を厳しく指摘する場合があります。

例えば記名被保険者をゴールド免許の配偶者にしていて、自分が数回事故で保険を使用する場合です。

この時保険会社から「普段この車を運転しているのは配偶者の方ではなくあなたですか?」と聞かれるかもしれません。

代理店型の保険会社であれば指摘される場合は少ないですが、通販型はルールに厳しい会社が多いのでこういう場合があります。

その場合には契約途中でも記名被保険者の変更は出来ますので速やかに記名被保険者を変更すれば大丈夫です。翌年以降はゴールド免許割引にならないかもしれませんが、保険が効かないという心配は無くなります。

また気を付けて頂きたいのは契約途中でゴールド免許割引に変更することはできません。必ず契約開始の時にゴールド免許割引を使える形で契約をしてください。

6.保険代理店が感じるお得な補償

ここでは私が普段自動車保険に接していて「この補償はいざという時に役に立つな、お得だな」と感じる補償を一つ紹介します。

傷害一時費用保険金を上手に活用する

普段から自動車保険に接していて、「この補償はお得だな」と感じるのは「傷害一時費用保険金」です。

これは保険会社ごとに補償名称が異なります。「入通院定額給付金」や「搭乗者傷害特約」などと呼んでいる会社もあります。

この補償は人身傷害補償に加えて付けるオプション補償のようなものです。具体的には自動車事故でけがを負った場合に通院や入院で5日以上病院に行った場合、保険金が支払われるというものです。

この補償は保険会社によって保険金が異なりますが、多くの保険会社で10万円の保険金をもらえます。また、この補償に倍額補償のオプションを付けると20万円の保険金になります。なお、倍額補償のオプションは付けられない保険会社もあります。

この補償の良い点は二点あります。

①過失ゼロのもらい事故でも受け取れる

②様々な損失に補てんできる

①のもらい事故でも受け取れる点について説明します。例えば後ろから追突された事故で相手が全額こちらの修理代やけがの治療費を支払う場合でも、この傷害一時金は自分の保険会社から受け取ることが出来ます。

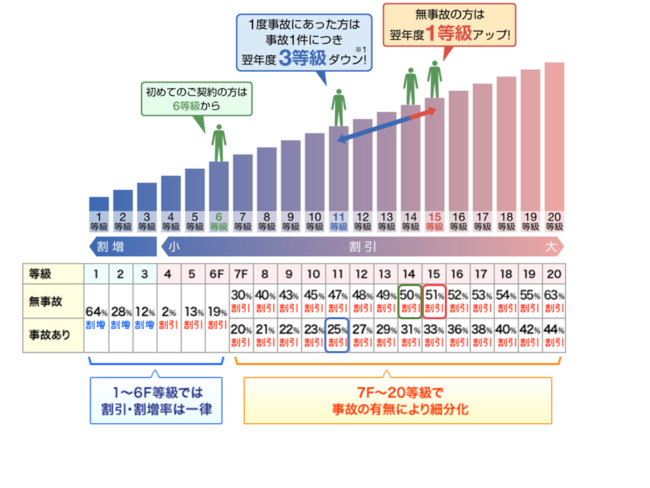

「自分の保険会社から保険金を受け取ったら来年の保険料上がるんじゃないの?」と不安に思うかもしれませんが、大丈夫です。この補償を受けるだけでは保険料を決める「等級」に影響はされないので、安心して受け取ってください。

②自動車事故では様々な損失が生じます。例えば保険を使用することによる保険料の値上げなどがあります。事故によって自分に過失が発生した場合、損害が高額になると自分の自動車保険を使って相手に対してや自分の車についての補償を行います。

自分の保険を使用した場合、翌年の保険料が高くなります。保険を使用するとこのぐらい保険料が上がります。

| ー | 次契約 | 2年目 | 3年目 | 累計 |

| 等級 | 18 | 19 | 20 | ー |

| 事故あり係数適用期間 | 0 | 0 | 0 | ー |

| 年間保険料 | 113,000円 | 111,000円 | 91,000円 | 315,000円 |

B:保険を使った場合(概算)

| ー | 次契約 | 2年目 | 3年目 | 累計 |

| 等級 | 14 | 15 | 16 | ー |

| 事故あり係数適用期間 | 3 | 2 | 1 | ー |

| 年間保険料 | 170,000円 | 165,000円 | 158,000円 | 493,000円 |

| 年間保険料 | 57,000円 | 54,000円 | 67,000円 | 178,000円 |

この保険料の値上げは損害額に関係なく一律です。例えば、自分の負担分が100万円の場合であっても、負担分が15万円の場合であっても保険を使った後の保険料の値上げはどちらも同じ178,000円になります。

自分が相手に追突して自分の損害と相手の損害が合わせて数百万円にもなった場合は上記の保険料の値上げも仕方がないと納得いきます。

しかし、お互いに過失が伴うような事故で自分の負担分が20万円以下の場合、保険料の値上げを考えると、保険を使っても自己負担でもあまり変わりません。保険を使うにせよ自己負担にせよ、どちらも大きな出費と感じてしまいます。

そのような時にこの傷害一時金があれば、保険料の値上げ分をある程度補てんできます。

それ以外にも車両保険に加入していない場合には修理代の補てんにもなります。このように傷害一時金があると事故で損失した場合でも少しは気持ちが楽になります。

この傷害一時費用保険金は多くの契約者から、「お得だった」と感想をもらっている補償です。

一点、気を付けて欲しい点があります。「傷害一時費用保険金」はケガで通院、入院をしたときに保険金をもらえるため、ケガをしていない場合には補償されません。その点は十分気を付けてください。

7.保険会社を見直す

もしあなたが今加入中の保険会社やこれから加入を検討している保険会社に愛着やこだわる理由が無いのであれば、保険会社を見直すのも一つの方法です。

同じ補償内容でも保険会社でそれぞれ保険料が異なります。同じ補償内容で一番安い保険会社で加入すれば「お得に入ることが出来た」と実感できます。

これは一括見積サイトで同じ補償内容で見積りを取った保険料の比較です。

保険契約者(記名被保険者)

・27歳男性・独身

・免許の色:ブルー

・等級料率:16等級・車名:トヨタ・プリウス(型式:DAA-ZVW30)

・初度登録:平成26年5月【年齢条件】:26歳以上

【運転者限定】:本人・配偶者限定補償内容

【対人賠償】:無制限

【対物賠償】:無制限

(対物全損時修理差額費用特約付き)

【人身傷害】:5000万円(乗車中のみ)

【車両保険】:一般条件

(自損事故まで補償するタイプ)

車両価格145万円 自己負担0円・2回目以降10万円【その他特約】:弁護士費用特約(自動車事故のみ)

| 保険会社 | 年間保険料 |

| アクサダイレクト | 92,920円 |

| チューリッヒ | 101,070円 |

| イーデザイン損保 | 100,340円 |

| おとなの自動車保険 | 135,990円 |

| ソニー損保 | 82,120円 |

| SBI損保 | 87,830円 |

まとめ

今回はお得な自動車保険の入り方について解説しました。保険に入るとき、更新するとき、しっかりと自分の必要な補償や条件を見直してください。

そして契約途中でも見直しできるものがあれば変更手続きをしてください。

この記事を参考にして、一年を通して少しでも自動車保険をお得にしてください。