自動車保険の事をしっかり理解しようと思っていても色々な補償が難しい言葉で書かれていて良く解らないと感じませんか?

自動車保険の保険会社を選ぶときや補償内容を選ぶときも内容の理解が出来ずにあきらめてしまうこともあります。

また、自動車保険の会社もたくさんあり、どの保険会社に入れば良いのか迷ってしまいます。

私は普段、保険の販売を実際に行っている代理店担当者として自動車保険の内容は熟知しています。今回は自動車保険の補償内容や保険会社のポイントを解説していきます。

保険の内容・補償の範囲・いくらに設定すれば良いのか解説

「自動車保険の補償はたくさんありすぎてさっぱりわからない」

「何回説明を聞いても補償のことをすっかり忘れてしまう」

そういう声を多く聞きます。

確かに一つ一つの補償を順番に説明されて理解しようとしても混乱してしまいます。なぜなら自動車保険はたくさんの補償内容が含まれているからです。

あなた自身で選択して決める補償内容もあれば保険会社が自動で付けている補償もあります。それを全て理解するのは不可能です。

そこで、私が最も解りやすい補償の覚え方を伝えます。

自動車保険は「4つの補償」と覚えれば良い

実は自動車保険は大きく2つに分けることが出来るのです。

①相手(他人)への補償

②自分(および同乗者)への補償です。

自動車保険はこの二つが大きな枠組みです。そして、この二つからさらに二つ分けられます。

③人(ケガ)への補償

④物(車・建物等)への補償

この4つの区分になります。 ややこしい用語は気にせずこの4つでなりたっていることがわかれば、自動車保険はわかりやすいです。自動車保険には「特約」というオプションのような補償もあります。特約についての詳しい解説は後ほど記載します。

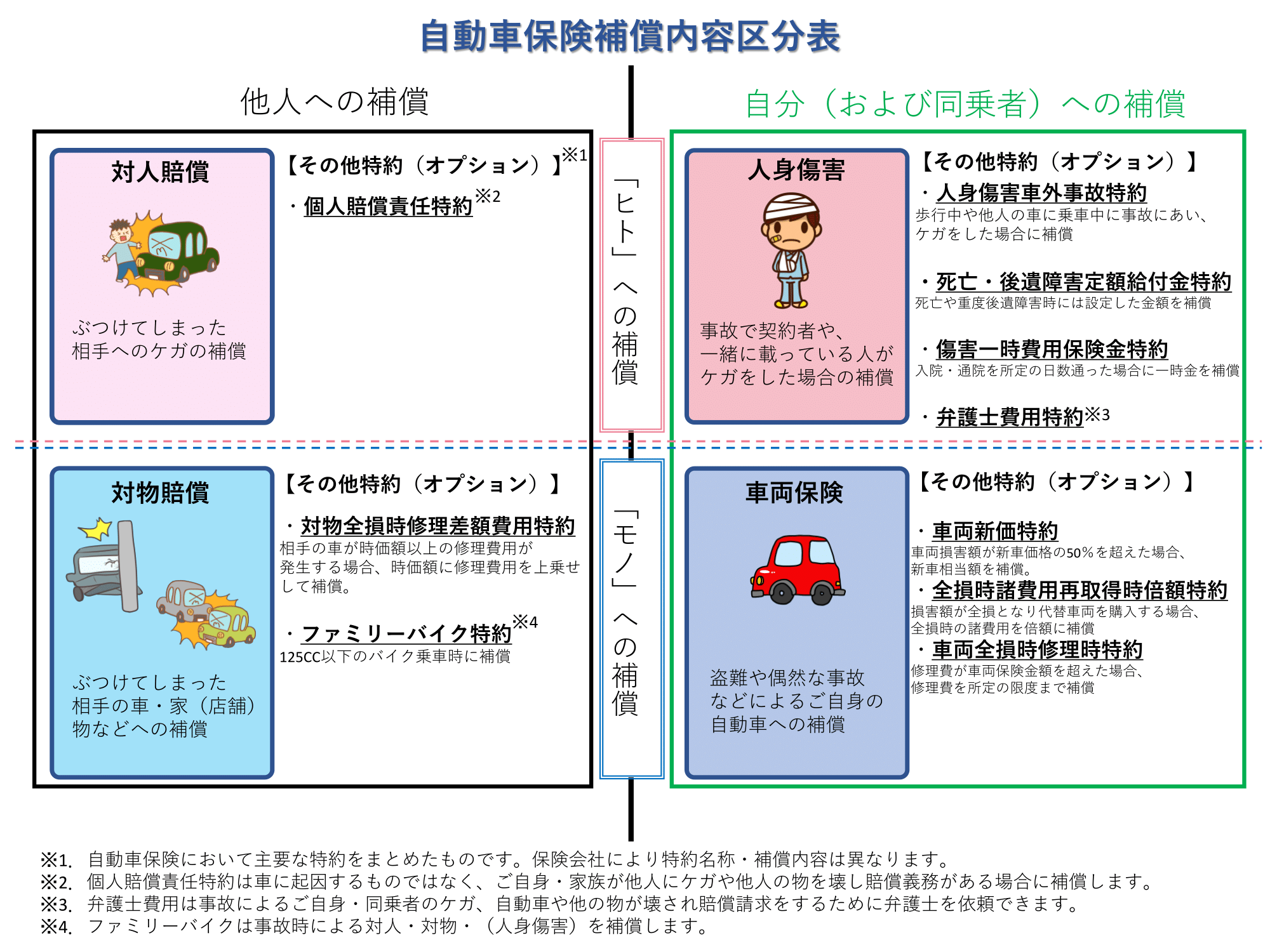

「特約」についてもこの4つの補償のどれかに当てはまります。具体的にオプション(特約)も含めてどのように分ければ良いかまとめた表を作りました。

4つの区分けの説明図

※「こちら」よりダウンロードできます。これを利用すると、ご加入の自動車保険の補償が一目でわかるようになります。また、これから検討したい補償とご自身の加入の補償が比較できるようになります。

このように人(ケガ)への補償、物(車・建物等)への補償、そしてそれが相手(他人)への補償なのか、それとも自分(および同乗者)への補償なのかが理解できれば、どの補償にいくら補償額を掛ければ良いか優先順位が見えてきます。

たとえば、相手への補償と自分への補償はどちらが優先順位高いと思いますか?

当然相手への補償ですよね。自分が大けがをしたとしても健康保険などで治療をすれば自己負担でもなんとかなります。しかし、相手に万が一大けがを負わせても「自己負担で何とかしてください」なんて言えませんよね。

自分のケガや自分の物、車などは自分自身が我慢すれば収まりますが、相手のケガや相手の物についてはしっかり補償しなければ大きなトラブルになります。

このように自分と相手という大きな枠組みで捉えると補償の優先順位なども解りやすくなります。

それぞれの補償内容について

4つの区分けが解ったところでそれぞれの主な補償の解説をしていきます。

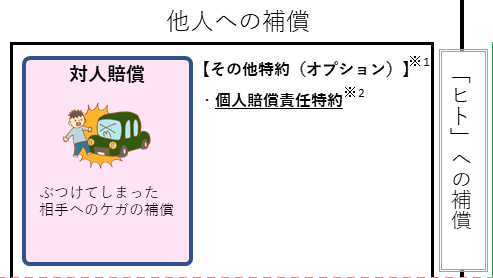

対人賠償

まずは「対人賠償補償」です。

いきなり難しい言葉が出て嫌になったかもしれませんが、先ほどの4つの区分けの組み合わせで簡単に説明が出来ます。

対人賠償補償は①相手(他人)の③人(ケガ)に対しての補償です。相手にケガを負わせてしまった時の治療費や慰謝料などの賠償を補償します。

より詳しく解説している記事がありますのでもっと深く知りたいと思った時にはこちらを参考にしてください。

このように4つの区分けの組み合わせで説明が付くのでイメージがしやすくなります。

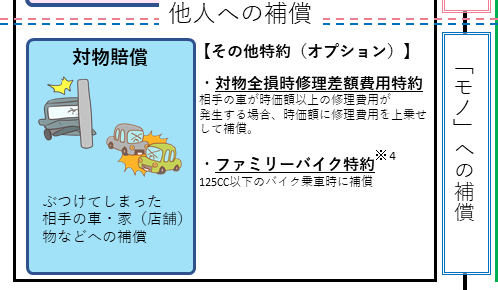

対物賠償

つぎに対物賠償です。対物賠償も先ほどの図から説明していきます。

①相手(他人)側の④物(車・建物)を補償するのが対物賠償補償です。対物賠償は相手の車などにぶつけてしまった場合の補償になります。

車以外にも建物にぶつけた場合の補償や店舗にぶつけた場合に発生する営業損害の補償などもあります。

対物賠償について詳しく書いた記事もありますので興味があればご覧になってください。

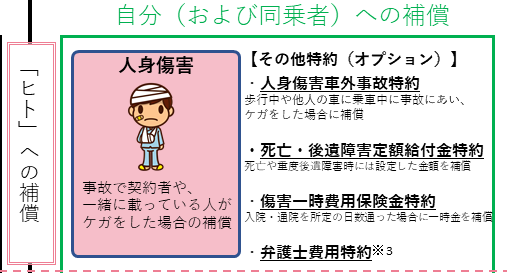

人身傷害補償

対人賠償、対物賠償は①の相手への補償にでした。次は②の自分(および同乗者)側の補償になります。

人身傷害補償というのも解りづらい言葉ですが、②自分(および同乗者)の③ケガの補償になります。

自分や同乗者に対してのケガの補償になります。万が一自損事故でケガを負った場合などに使います。それ以外にも相手が無保険者だった場合にも利用します。

詳しい解説をした記事がありますのでもっと知りたいときはこちらをご覧になってください。

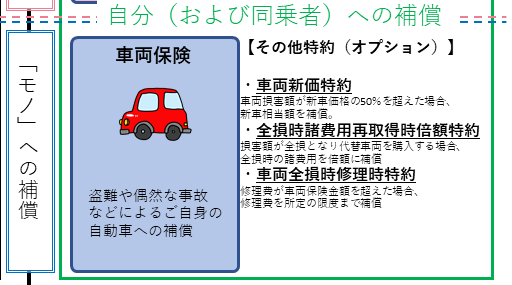

車両保険

車両保険とは②自分の④物の補償になります。

事故で損傷したあなたの車の修理代を補償するのが車両保険です。故障では補償されないのでご注意ください。あくまでも相手や自分自身で起こした事故にのみ補償します。

こちらも詳しい内容を別の記事で書きましたので参考にしてください。

→「自動車を買ったら車両保険をつけた方が良いの?」失敗しない加入の判断

以上が補償内容の簡単な説明になります。このように4つの区分けを理解すれば頭の中で上手く整理することが出来ます。

補償額はどう設定すれば良いのか

「補償内容は4つの区分けで理解できました。しかし、4つの区分けの補償を額をいくらに設定すれば良いのか解りません」

補償内容がどのようなものなのか理解できても、このような疑問が出てくるかもしれません。そこで各補償がどのぐらいの補償額に設定すれば良いのか説明します。これも相手の補償なのか自分への補償なのかを理解すれば納得できると思います。

まず相手への補償についてです。相手の補償というのはこちらで補償額の制限を決められるものではありません。

たとえば、相手を死亡させる事故を起こしてしまったとします。相手の遺族に対して「すみません。私の保険が1000万円の制限があるのでこのお金で納得してください」と言えるでしょうか。

絶対に納得してくれません。相手は裁判をしてまでも納得のいく補償を求めてきます。

相手の車に対しても同じことが言えます。相手の新車を廃車にするぐらい壊してしまったとします。相手に「すみません。私の保険では100万円が上限なのでこれで勘弁してください」と言って納得する方はほとんどいません。

相手は裁判してでも納得のいく賠償額を要求されます。

このように相手への賠償については対人賠償であっても対物賠償であってもこちらで決められる金額ではありません。

そのため、対人賠償、対物賠償は無制限に補償する設定をした方が良いです。

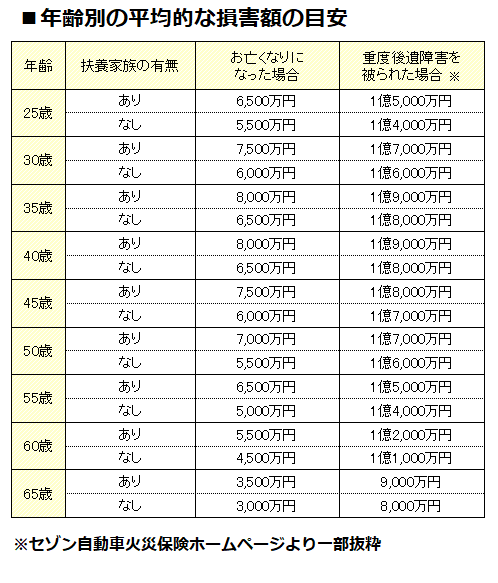

つぎに②の自分への補償です。自分の補償にも優先順位があります。ケガの補償と車両補償どちらが大事かというとケガです。

軽いケガなら大した補償額はいりませんが、万が一大きなケガや亡くなるぐらいの大事故だった場合、多額の補償が無いと他の家族に迷惑が掛かります。

このように年齢ごとにかなりの補償が無いと大変です。そのため自分や同乗者のケガは対人まででは無くてもある程度の補償を設定した方が良いです。

私がおすすめするのは人身傷害5000万円以上です。詳しい理由はこちらのページでまとめましたので参考にしてください。

つぎに車両保険です。

車両保険は自分自身の車の補償です。自分の車はとても大切なものです。当社の契約者の中にも4つの区分の説明をしてどらが一番大事かと質問をすると、「自分の車が一番大事」と答える方もいます。

確かに思入れのあるマイカーを第一優先にしたい気持ちもわかります。しかし、事故によって一番我慢できるのは自分自身の車です。

最悪マイカーが無くなったとしてもお金貯めて買い替えれば良いからです。反対に相手への補償はガマンをしてもらうわけにはいきません。必ず補償しなければなりません。

あなたや同乗者のケガの治療費も軽症であれば我慢できますが、骨折や後遺症が残るような大けがになった場合は我慢することはできません。

そのため、車両保険というのは他の3つの補償に対して優先順位は一番低くなります。毎月や毎年の保険料の支払いで余裕があれば入った方が良いですが、予算が厳しくて何かを削らなければならないとなった時にはまず車両保険から削る事になります。

車両保険には二つのプランがあります。自損事故の修理代までカバーするフルカバータイプ。自損事故を補償しないエコノミータイプがあります。

それぞれの違いや車両保険の仕組みについて詳しく書いたページがありますのでより詳しく知りたいときにはそちらを参考にしてください。

以上のように自動車保険の補償というのは一見難しいように見えますが、それぞれの補償がが自分なのか、相手なのか。人なのかモノなのか、という4つの区分で考えれば簡単に理解することが出来ます。

プラスアルファのオプション補償を知ろう

先ほどの図にも書いてありますが、自動車保険には主要の補償に加えてオプションとして付けることのできる補償があります。

この補償は付けると値段が上がるため出来れば付けたくないという声が聞こえます。

しかし、この特約が必要になる時もたくさんあります。

特約(オプション)とは

初めて自動車保険を契約するときには「特約」という言葉は聞きなれないかもしれません。自動車保険に限らず保険全般でこの「特約」という言葉は多く使われます。特約とは簡単に言えばオプションです。

メインとなる補償に追加として加えるという意味になります。あなたが日々車を運転する中で「こんな補償があれば良いのにな」と感じることが出るかもしれません。そんな要望を集めたのが特約になります。

様々な補償を特約として選べるようにすることであなたのカーライフにあった自動車保険にカスタマイズすることが出来ます。

迷った時は主要なオプションを検討すれば良い

「自動車保険についてあまり良く知らないからどの特約が必要なのか解らない」という声も多く聞きます。

さまざまな特約があるのでどの特約に入るべきか解りづらいのが欠点です。そんな時は人気の高い、主要な特約から検討してください。

人気の高い特約は以下のものになります。

・弁護士費用特約

・対物全損時修理差額費用

・傷害一時費用保険金特約

個人的にもこの3つは入れておくのをおすすめします。

弁護士費用特約とはあなたが被害事故にあった場合に相手との交渉を弁護士に依頼することが出来るサービスです。過失交渉や賠償金の増額などに大きな力を発揮します。

対物全損時修理差額費用とは、あなたが相手の車にぶつけてしまった場合に、相手の車の時価額以上の修理代を補償するサービスです。

弁護士費用と対物全損時修理差額費用については詳しく解説したページがありますので参考にしてください。

傷害一時費用保険金特約とは事故でケガをして5回以上の通院や5日以上の入院をした場合に設定した保険金を支払います。

ケガをして身の回りの生活に必要なものを購入したり、事故で損失したものを補てんしたりするための資金として使う時に役立ちます。

この主要となる3つの特約をあなたにとって必要かどうかを検討してみてください。

特約はこれ以外にもたくさんあります。細かいニーズに合わせて様々な特約があるので必要に合わせて調べて検討してください。

5割以上の契約者が選んでいる補償を公開。

以上が補償の優先順位の説明になります。とはいえ、「補償の優先順位などはわかっても他の人たちがどのような補償に入っているのか知りたい」「一般的な人が入っている補償を参考にして自分の優先順位をつけたい」と思うかもしれません。

そこで、保険会社が統計で集計した加入率5割以上の補償内容を一つの参考として出します。

◎加入率5割以上の補償内容

対人・対物無制限

対物全損時修理差額費用特約

人身傷害3000万円~5000万

車両保険

弁護士費用特約

上記のダウンロードで利用できる補償内容の区分表に、加入率5割以上の項目を青字で記載してます。利用する場合は青字も参考にしてください。

しかし、この補償内容はあくまで平均です。この補償で十分という人もいれば、この補償では足りないという人もいます。

特に自分への補償については、先ほど記載した誰を乗せるか、自分の車の補償はどうするかをよく考えて、補償額と優先順位を決めてください。

対面型(代理店型)かダイレクト型(通販型)どちらを選べばいいか

自動車保険を選ぶのに補償内容も解りづらく迷うかもしれませんが、それ以上にどの保険会社に加入すれば良いか迷う方も多いです。

多くの方が自動車保険に入る時に家族で今までは行っていた保険会社にそのまま入る。買った車屋さんに勧められてそのまま入る。など深く考えずに加入をしています。

自分自身で保険会社を調べるのはとても面倒なことですし、良く解らないのであまりこだわらずに加入をするというのが本音だと思います。

しかし、自動車保険の補償内容と同様に保険会社をしっかり選ぶことで同じ補償内容でも毎年の保険料が数万円も異なる場合があります。

自動車保険会社の仕組みについてもしっかり理解してあなたに合った保険会社を見つけていきましょう。

代理店型と通販型の違い

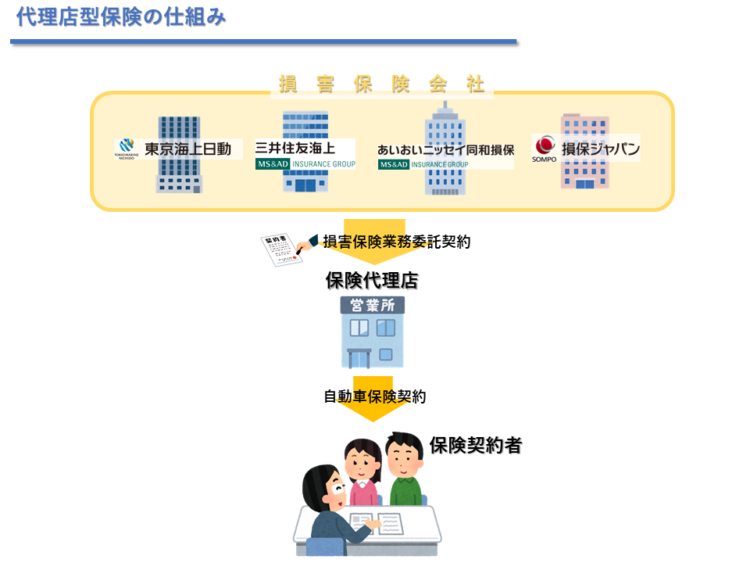

自動車保険会社にもいくつかの種類があります。その数は2種類です。一つは私のような保険代理店から加入する代理店型。もう一つはインターネットや電話などから加入をする通販型の2種類です。

保険代理店は販売契約を行っている損害保険会社の自動車保険を顧客に向けて提供、契約を行います。

自動車で言うとトヨタというメーカーから商品を仕入れ顧客に販売するディーラー、車屋さんのようなものです。

代理店におけるメーカーとは損害保険会社になります。東京海上日動とか、損害保険ジャパンなどです。

もう一つの通販型というのは顧客がインターネットや電話で自動車保険の加入申し込みを行います。代理店をはさまずメーカーである保険会社と契約者が直接販売、契約を行う形になります。

インターネットから契約することからインターネット型自動車保険。保険会社とダイレクトに契約することからダイレクト型自動車保険とも呼ばれます。

代理店型と通販型のどちらも良し悪しがある

代理店型と通販型にはそれぞれ良い点も悪い点もあります。それぞれのメリットとデメリットを見ていきましょう。

代理店のメリット

・代理店担当者が契約者に寄り添って対応を行う

・事故対応なども親身に相談に乗ってくれる

・質問や相談などが気軽に出来る

代理店型のメリットは対応のきめ細やかさです。あなたの自動車保険に対しての要望をしっかり聞いて最適なプランを提案いたします。

どの補償内容に入ってどの補償に入っていないのか細かく説明をして納得した状態で契約をすることができます。

また、事故の時は相手側や自分の保険会社の間に入って対応や交渉などを行います。事故の時にあなたが細かいやりとりをしなくても済むので事故後のストレスは少なくなります。

自動車保険やその他のことについても気になることがあれば代理店に連絡をするとすぐに回答をしてくれます。

このように自動車保険の専門家があなたに寄り添って常に対応するというサービスが代理店の強みになります。

反対に代理店のデメリットを説明します。

代理店型のデメリット

・保険料が高い

・定休日に連絡が取れない

・担当者の能力で満足度が変わる

代理店型の一番のデメリットは契約する自動車保険の支払う保険料が高い点です。なぜ高いかというと代理店が間に入るからです。

保険代理店はきめ細やかなサービスを無料で契約者に提供をします。しかし、それでは保険代理店として運営を維持することが困難になってしまいます。

保険代理店は契約者にサービスを会社として提供するために保険会社から手数料をもらいます。契約を取るごとに手数料が発生します。手数料を支払うためには契約者からもらう保険料に反映しなければなりません。

このような仕組みで代理店型の保険料は通販型に比べて高くなってしまいます。保険料が高くてもとても信頼できる代理店担当者であれば顧問料やコンサルタント料として考えると安いと感じるかもしれません。

しかし、担当者が保険に詳しくなかったり、対応をなまけたりして満足いかないサービスを提供する代理店もあります。

また、そもそもそんなきめ細やかなサービスを自動車保険に求めていない方にとっては代理店が間に入るのは無駄と感じるかもしれません。

以上のように代理店型のメリットはあなたに寄り添ったきめ細やかな対応をする点。反対にデメリットは代理店のサービスを受ける分保険料が高い点になります。また、担当者の力量によって顧客満足度も大きく変わる点がデメリットになります。

次に通販型のメリットとデメリットを見ていきましょう。

通販型のメリット

・保険料が安い

・事故や故障時のロードサービスが充実している

・自分自身で必要な補償をじっくり考えて加入することができる

通販型の一番のメリットは保険料が安い点です。先ほどの代理店型と異なり契約をするのが契約者と保険会社の直接契約になります。

代理店が間に入らない分保険料が安くなります。代理店以外にも保険会社の地域の支店や事故を対応するセンターを各都道府県に設置しないでコールセンターに集約することにより固定費の削減などにも努めています。

その結果、代理店型自動車保険にはマネのできない保険料の安さが実現します。安さ以外にも事故や故障であなたの車にトラブルが発生した場合に依頼をするロードサービスも充実しています。

代理店型もロードサービスは充実していますが代理店型よりも一部良いサービス内容があります。たとえば雪道でタイヤの空回りした時に車両を引っ張ってもらえるサービスは通販型の自動車保険にしかないサービスです。ただし、一部の保険会社のみ対応できます。

通販型のデメリット

・保険会社の担当者と直接会えない

・事故対応の細かな要望は通らない

・自動車保険の知識がないと補償内容にモレが出てしまう

通販型は保険料を安くする分、業務効率を重視します。たとえばコールセンターやサポート社員などを各都道府県に配置せずに一箇所に集中させます。そうすることで社員を減らすことができ、事務所を借りる家賃なども抑えることが出来ます。

しかし、その反面直接契約者と会うことはほとんどありません。また、あなたの事故をした現場を社員が見に行ったり、車の損害状況を社員が見に行ったりすることもありません。効率が悪いからです。

契約者と社員(事故担当者)が直接会えない、現場に行かなければ細かい要望や過失交渉を要求しても対応することが出来ません。

私も日々契約者の事故の対応をしていますが、事故の細かい状況を電話だけで把握するのはほぼ不可能です。

一番解りやすいのは現場に行って契約者にどのような状況の事故だったのかを説明してもらう事です。それを行う事によって契約者の要望が間違っていないか、相手に対して要望を通せるかを判断することが出来ます。

しかし、通販型の担当者は現場にも行けないですし、契約者とも会えません。そうすると細かい状況を把握できず、契約者の要望も把握することが出来ません。その結果、相手に対してあなたの要望を通すことはほぼ不可能になります。

また、契約の手続きも電話やインターネットで契約者自ら手続きをします。保険について詳しく解っていればどの補償に入っているのか把握できますが、保険について細かいことが解っていないと自分では補償を入れていたつもりでも実際には入ってないという事も出てきます。

車両保険などで自損事故まで補償するフルカバータイプに入っていたつもりが申込手続きをする過程で誤って自損事故を含めないエコノミータイプを選択したとします。

自分自身ではエコノミーではなくフルカバーに入りたいと思っていたのに申し込んでしまったのはエコノミーです。

それに気づかずに運転をして自損事故を起こしてしまっても保険は降りません。いくら保険会社に「自分はフルカバータイプの車両保険に入ったはずだ。手続きの所で不具合でも起きたのではないか」と主張しても、保険会社からは「契約をする時の申込は明らかにエコノミーで手続きをしているので自損事故で保険金を支払うことはできません」と突っぱねられてしまいます。

このように通販型は保険料が安い分、細かいサービスを求めることはできません。簡単に言うとセルフサービスのようなものです。自動車保険の知識や事故の交渉などの知識、経験などが無いと満足のいくサービスを受けることはできません。

あなたは代理店型と通販型どちらが良いのか

代理店型と通販型のメリット、デメリットを知るとどちらを選べば良いのかわからなくなります。

そこで私がお客さまに提案する判断基準を教えます。

◎代理店型を選んだ方が良い場合

・自動車保険内容のことをあまり理解していない。もしくは詳しく知るのは面倒

・事故を起こして大変な目に遭った

・事故の時に自分の主張が通るように交渉のお願いをしたい

◎通販型を選んだ方が良い場合

・自動車保険料をとにかく安くしたい

・事故の手配などは落ち着いてできる

・自動車保険の見積もりを作れるだけの知識がある。もしくは調べることができる

代理店にお願いした方が良い場合はとにかく何かあったら助けてほしい。助言が欲しい時です。こういう時には代理店の方が頼りになるのでそこにある程度の保険料を払っても良いという場合には代理店型をおすすめします。

通販型はとにかく安くしたいという場合です。保険の見積もりから申し込みの手続きを自分自身でやるのは怖いかもしれませんが、ある程度の知識があれば大丈夫です。また、知識が無くてもインターネットなどで自ら調べて見積もりを作ることが出来れば大丈夫です。

まとめ

今回は自動車保険の選び方についてのポイントを解説しました。まとめると以下のような項目になります。

・自動車保険は4つの区分であると覚えると解りやすい

・対人、対物賠償は無制限。人身傷害はあなたや同乗者の年齢などに合わせて金額を設定

・車両保険は車の年数や運転になれているかなどを考えて加入の判断をする

・自動車保険には特約というオプションがある

・特約は主要な3つの特約をまずは検討してみる。それ以外は必要と感じる時に検討をしてみる

・自動車保険の保険会社は代理店型と通販型に分けることが出来る

・代理店型のメリットはきめ細やかなサービス

・通販型のメリットは保険料の安さ

・代理店型、通販型それぞれのメリットとデメリットがある

以上になります。

自動車保険の事を普段からじっくり選んだり検討したりすることはほとんどないと思います。最後まで読んだあなたは今保険選びをじっくり検討している段階だと思います。このページや他のページなどを参考にあなたに合った補償内容を安い保険料で入れるようになれます。