「え?みんなそんなに保険料安いの?」

職場や自分の周りでふと自動車保険の話になることがあります。他の人の保険料と比べて自分の保険料が高いなと感じた事はありませんか?

私は普段から自動車保険を販売しています。お客様の見直しの相談を受ける一番多いのは「周りから聞いて自分の保険料が高いと思ったから」という理由です。

しかしなぜ自分の保険料が高いのか、その具体的な理由を知らない人がほとんどです。

「〇〇さんは40,000円なのに私は70,000円も払ってる」という他の人の保険料を聞いて自分は高いと感じるのです。

実は、自動車保険の保険料はその人その人の条件によって価格が全く異なります。先程の〇〇さんとあなたの保険の条件が異なって価格が違うのかもしれません。例えばあなたの自動車に車両保険が入っていてその値段ですが、〇〇さんの保険は車両保険が入ってないかもしれません。

条件一つ異なるだけで保険料は大きく変わる可能性があります。

そうは言っても自分と同じ条件で他の人がいくら保険料を払っているのか知りたいですよね?

そこで今回は保険料がどのような条件によっていくらかかるのか、そしてあなたと同じ条件でどのぐらいの保険料が相場なのかを知る事ができる方法を解説していきます。

年齢によって保険料は違う「年齢条件で保険料の相場を知る」

あなたの保険料を決めるうえで大きなポイントが4つあります。

・年齢条件 ・車の種類 ・等級 ・保険の補償内容

この4つになります。1つずつ大事なポイントなので詳しく解説していきます。

まずは年齢条件から説明します。年齢条件とは契約する自動車を運転する人の年齢によって保険料が変わる仕組みです。同居の家族の中で運転する最年少の人を年齢条件の基準にします。

自動車保険で年齢条件のカテゴリーは保険会社によって多少異なりますが、だいたい4つの条件に分かれています。

まず免許取ることが可能な18歳から20歳までの「全年齢」

21歳から25歳までの「21歳以上」。26歳から34歳までの「26歳以上」

35歳以降の「35歳以上」になります。

各年齢条件でどのぐらい保険料が異なるのか見ていきましょう。

18歳から20歳の保険料の相場

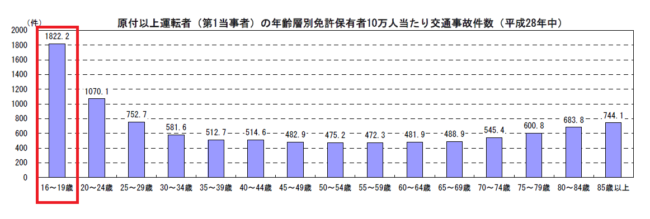

まず、なぜ年齢条件を設けているのかを説明します。年齢条件を設ける理由は過去の事故状況から判断して年代ごとに保険料を変動することで不公平感をなくすためです。

各世代の事故率などについてはこちらの記事を参考にしてください。免許を取得して間もない18歳(全年齢)は事故件数や事故の損害額が大きいので保険料が高いです。

実際にどのぐらいの保険料になるのか見ていきましょう。こちらの条件で保険料を図にまとめました。

【保険料を出すための基礎条件】

年齢:それぞれの年齢制限に応じて変動

年間走行距離:5000~10000Km

使用目的:日常・レジャー使用

車種:プリウス(初度登録平成26年5月)

型番:ZVW30

運転者限定:家族限定

等級:18等級

【補償内容】

対人賠償・対物賠償:無制限(対物超過あり)

人身傷害5000万円(搭乗中のみ)

車両保険:一般条件(自損事故の修理代まで補償するプラン)

免責:年1回目0円・2回目以降10万円

※免責とは保険を使うとき、自己負担する金額になります。

ロードサービス付き(ロードサービスでレッカー牽引使用後、レンタカー代日額7千円まで可能)

その他特約:弁護士費用あり

| 代理店型保険 | ソニー損保 | SBI損保 |

| 22,950円/月 | 21,730円/月 | 16,930円/月 |

21歳から25歳の保険料の相場

次に21歳以上の保険料の相場を見ていきましょう。21歳以上は先ほどの18歳(全年齢)と比べると保険料は安くなります。しかし、26歳以上や35歳以上の世代と比べるとまだ事故件数や事故の損害額が大きいです。それではどのぐらいの保険料になるのかこちらの条件で保険料をまとめました。

| 代理店型保険 | ソニー損保 | SBI損保 |

| 14,780円/月 | 12,110円/月 | 9,840円/月 |

26歳から34歳の保険料の相場

26歳以上になると車の運転にも慣れてきて事故が起きにくくなります。統計的にもそれは物語っています。そのため保険料も今までの全年齢や21歳以上と比べて安くなります。

| 代理店型保険 | ソニー損保 | SBI損保 |

| 11,630円/月 | 9,070円/月 | 6,690円/月 |

このように21歳以上と26歳以上を比べると3社とも年間約37,000円安くなります。全年齢と26歳以上を比較すると年間で10万円以上も値段が異なります。この比較で年齢条件で保険料が大きく異なることが良く解ります。

35歳以上の世代別の保険料の相場

最後に35歳以上の保険料になります。35歳以上より上の年齢条件は無いのですが、実は35歳以上の中でも世代別に保険料が異なります。30代、40代、50代、60代、70代、80代以降と世代別で変動します。以前は35歳以上はどの世代でも保険料が一律でした。

しかし、高齢者ドライバーの人口が増え、高齢者ドライバーの事故件数、損害額が増えてきました。そのため同じ35歳以上でも世代によっては事故率が少ないのに事故率の高い世代と同じ保険料では不公平が生じるようになりました。

そのためこのような世代別で保険料を変動する制度になりました。下記の条件で35歳以上の各世代の保険料はこちらになります。

| 各世代 | 代理店型 | ソニー損保 | SBI損保 |

| 30代 | 9,420円/月 | 8,090円/月 | 6,570円/月 |

| 40代 | 9,120円/月 | 8,060円/月 | 6,530円/月 |

| 50代 | 9,580円/月 | 8,280円/月 | 6,470円/月 |

| 60代 | 10,490円/月 | 9,270円/月 | 6,990円/月 |

| 70代 | 12,620円/月 | 11,670円/月 | ※見積不可 |

| 80代 | 14,050円/月 | 16,810円/月 | ※見積不可 |

このように全年齢、21歳以上などの年齢条件、35歳以上でも世代によって保険料が異なるのです。尚、年齢条件をごまかして乗ろうと思わないでください。

例えば35歳以上の車を34歳の同居の家族が借りて運転して事故をした場合、保険は一切ききません。保険会社は事故が起きると運転者の情報を求めます。その情報の中に生年月日を提示します。

生年月日を見て年齢条件に当てはまらない場合は有無を言わず保険は使用できなくなります。

その点を十分気を付けてください。

車の種類によって保険料は違う「主な車の保険料を比較」

保険料を決める大きな要因の2つ目は車の種類(車種)です。なぜ車種によって保険料が変わるかというと車種ごとに事故率や損害額が異なるからです。簡単な例でいうと軽自動車とベンツなどの外車が事故で乗れないぐらいの損害(全損)になったとします。

軽自動車も外車も保険でお金がおりるとします。軽自動車は新車だとしても100万円代で購入できます。しかし外車は数百万円、場合によっては1000万円代のお金になるかもしれません。

もし軽自動車も外車も同じ保険料なら軽自動車を乗る人は損をして外車を乗る人は得をしてしまいます。この不公平感をなくすために車種ごとに保険料が変わるのです。

また、5ナンバー以降の車種には「車両料率」という保険料を変動させる制度があります。車両料率とは車ごとに保険料を変動させる制度です。細かい内容を説明すると長くなるので割愛しますが、簡単に言うと世の中に出回っている車はそれぞれ事故率や損害額が異なるため保険料を変えるのです。

先ほど書いた軽自動車と外車の保険料の違いにも似ていますが、車両料率はその車自体の損害額だけでなく人にぶつけてしまった場合の損害額や自分のケガの費用なども反映して決めています。

ここではヴィッツでもモデルによって保険料が異なる、ヴィッツとフィットの保険料もそれぞれ異なるという事だけ覚えてください。

尚、軽自動車は車両料率がありません。自動ブレーキなどの割引はありますが、それ以外は一律同じ料率になります。それでは実際にどのぐらい車種によって保険料が異なるのか見ていきましょう。

軽自動車の保険料の相場

車種ごとにどのぐらい保険料が異なるのかわかりやすくするように車種以外は下記の条件で見積もりを依頼しました。

【保険料を出すための基礎条件】

年齢:それぞれの年齢制限に応じて変動

年間走行距離:5000~10000Km

使用目的:日常・レジャー使用

車種:各車種をそれぞれ後述します。

運転者限定:家族限定

等級:18等級

【補償内容】

対人賠償・対物賠償:無制限(対物超過あり)

人身傷害5000万円(搭乗中のみ)

車両保険:一般条件(自損事故の修理代まで補償するプラン)

免責:年1回目0円・2回目以降10万円

※免責とは保険を使うとき、自己負担する金額になります。

ロードサービス付き(ロードサービスでレッカー牽引使用後、レンタカー代日額7千円まで可能)

その他特約:弁護士費用あり

この条件でまずは軽自動車の保険がどのぐらいの値段になるのか見ていきます。平成26年製のNBOXで保険料を出します。

| 年齢条件 | 代理店型 | ソニー損保 | SBI損保 |

| 全年齢 | 17,000円/月 | 17,880円/月 | 12,910円/月 |

| 21歳以上 | 11,220円/月 | 9,980円/月 | 7,520円/月 |

| 26歳以上 | 7,790円/月 | 6,630円/月 | 6,080円/月 |

| 35歳以上 | 7,240円/月 | 6,380円/月

(30歳以上) |

35歳以上は無し |

基本は他の車種に比べて軽自動車が保険料が安くなります。もし保険料重視で車を購入する場合は軽自動車が一番保険が安いと覚えておいてください。

ヴィッツ、フィットなど5ナンバーの保険料の相場

続いてヴィッツやフィットと言った5ナンバーの自家用小型乗用車と呼ばれる車種の保険料の相場を見ていきましょう。

さて、今回はこちらのヴィッツで調べてみました。

自動車保険の補償は先ほどNBOXと同じ補償内容で設定しました。各保険会社、年齢条件の保険料がこちらになります。

| 年齢条件 | 代理店型 | ソニー損保 | SBI損保 |

| 全年齢 | 15,370円/月 | 15,750円/月 | 13,140円/月 |

| 21歳以上 | 10,710円/月 | 8,090円/月 | 7,630円/月 |

| 26歳以上 | 7,340円/月 | 6,580円/月 | 5,250円/月 |

| 35歳以上 | 6,970円/月 | 5,670円/月

(30歳以上) |

35歳以上は無し |

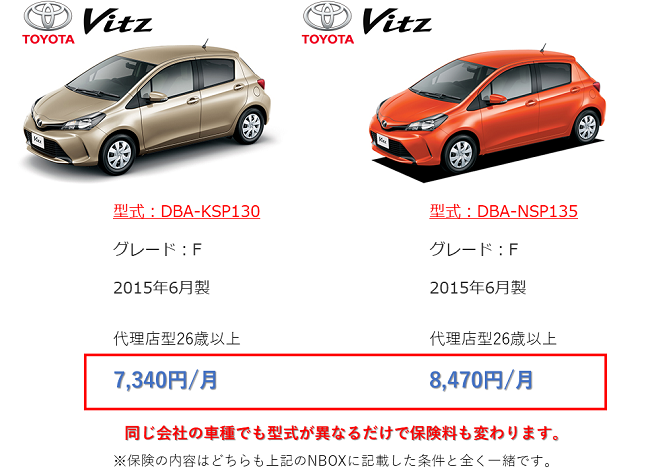

これはあくまでこのヴィッツの保険料という事になります。他の車では保険料が異なりますのでご注意ください。例えばヴィッツとフィットは保険料が異なります。

また同じヴィッツでも型式や年数の違い、グレードの違いでも保険料は変わります。

このように一見同じように見える二つのヴィッツでも型式が異なるだけで保険料が月額約1,000円異なるのです。もちろん同じ保険会社での保険料になります。型式が異なるだけでここまで差が開くのは驚きです。

プリウス、レクサスなど3ナンバーの保険料の相場

続いてはプリウスやレクサスなどの3ナンバーと言われる「自家用普通乗用車」の保険料を見ていきましょう。

3ナンバーは5ナンバーと比べると車の購入値段に差があります。例えばホンダのヴェゼルは新車で買うと約230万円になります。同じ3ナンバーでもレクサスのLSという車は約1,100万円です。購入金額が異なれば車種ごとの保険料も変わります。

今回は3つの車で保険料の相場を見ていきます。対象となる車はホンダヴェゼル、トヨタプリウス、レクサスLS600になります。

いかがでしょうか。ヴェゼルとプリウスは同じハイブリット車で排気量もそこまで大きな差はありません。そして車両保険の価格も同額の190万円で設定してこの保険料の差が出ました。年間で言うと約25,000円の差額になります。一見そこまで大差のない車同士でもここまで保険料が変わるのです。

ベンツ、アウディなど輸入車の保険料の相場

先ほどは3ナンバーの保険料を記載しましたが、レクサスとプリウスの保険料に差があるのはイメージが付きやすいかもしれません。

そこで次は輸入車メーカーの車両同士ではどのぐらい保険料が異なるのか見ていきましょう。アウディとメルセデスベンツのほぼ同じ車両価格同士での保険料を調べてみました。

どちらも車両保険の価格は500万円で設定しています。同じ補償内容でも車種が異なるだけで保険料は年間で20,000円近く差が発生します。

以上のように車種ごとで保険料に大きな違いがあることが解りました。他の人の保険料を聞いて自分の保険が高いと感じてもこのような車種の違いでも保険料が全然異なるのです。他の人の保険料を聞いても車種が異なるだけであまり参考にならないのです。

等級によって保険の価格は違う「等級による保険料の違いを比較」

保険料が大きく変わる3つ目の要因は等級制度です。等級制度とは自動車保険に加入している期間や保険使用をされた人、されてない人などをそれぞれカテゴリに分けてそのカテゴリごとに保険を割り引くものです。

等級制度とは簡単に言うと長く入っても全然保険を使ったことが無い人と保険に入ってから頻繁に保険を利用する人の保険料が同じでは不公平が生じるからです。

保険を使わないで毎年数万円を支払い続けている人と毎年事故起こして数十万円保険会社からもらっている人が同じ保険料なら何としても事故を起こしたくなりますよね(笑)こういう事が起きないように等級制度があります。

等級制度について

具体的に等級制度とはどのようなものかまず説明します。より詳しい内容はこちらの記事に書いておりますのでこちらも併せて参考にしてください。

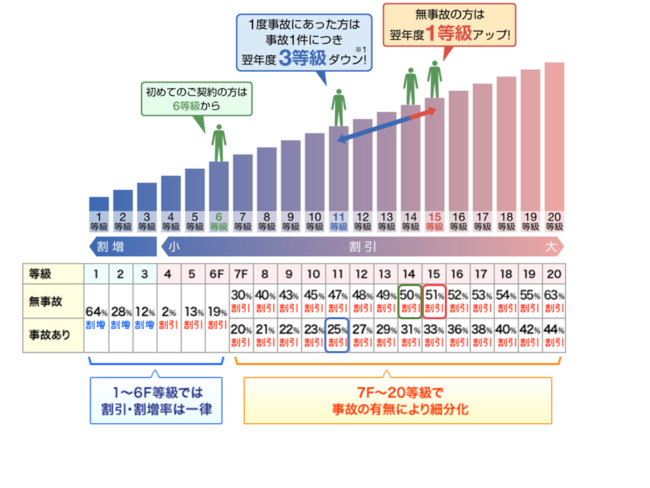

等級は全部で1から20等級まであります。

| 等級 | 1 | 2 | 3 | 4 | 5 | 6(F) | 7(F) | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 無事故 | 64%

割高 |

28%

割高 |

12%割高 | 2%

割引 |

13%

割引 |

19%割引 | 30%割引 | 40%割引 | 43%割引 | 45%割引 | 47%割引 | 48%割引 | 49%割引 | 50%割引 | 51%割引 | 52%割引 | 53%割引 | 54%割引 | 55%割引 | 63%割引 |

| 事故あり | 20%割引 | 21%割引 | 22%割引 | 23%割引 | 25%割引 | 27%割引 | 29%割引 | 31%割引 | 33%割引 | 36%割引 | 38%割引 | 40%割引 | 42%割引 | 44%割引 |

※右にスクロールすれば全体を見ることが出来ます。

自動車保険を新規で加入の場合、原則は6等級からのスタートになります。同居の家族で11等級以上の自動車保険に加入している人がいる場合、7等級からのスタートになります。一年間保険を使用しなければ更新のたびに1等級ずつ上がります。

7等級を例で言うと一年間保険を使用しなければ次の更新では8等級となります。反対に事故などで保険を使った場合、原則次の更新の時は3等級下がります。7等級であれば4等級になります。また、10等級以上の人は保険を使用すると事故あり料率という計算方法になります。

要は保険を使用すると値上げになってしまいます。この点もこの記事に載ってますのでご参考にしてください。それでは具体的等級の違いでどのぐらい保険料が異なるのか実際に見ていきましょう。

新規等級と20等級の保険料を比較

まず新規契約ある6等級、7等級(セカンドカー割引)と最高等級の20等級、その途中である14等級の4つの等級でそれぞれどのぐらい保険料が異なるのか比較していきましょう。

【保険料を出すための基礎条件】

年齢条件:26歳以上補償

年間走行距離:5000~10000Km

使用目的:日常・レジャー使用

車種:トヨタプリウス

型式:ZVW30 (平成26年9月製)

運転者限定:家族限定(家族限定が設定できない会社は「限定なし」で試算)

等級:18等級

【補償内容】

対人賠償・対物賠償:無制限(対物超過あり)

人身傷害5000万円(搭乗中のみ)

車両保険:一般条件 (自損事故の修理代まで補償するプラン)

車両価格:145万円

免責:年1回目0円・2回目以降10万円

※免責とは保険を使うとき、自己負担する金額になります。

ロードサービス付き(ロードサービスでレッカー牽引使用後、レンタカー代日額7千円まで可能)

その他特約:弁護士費用あり

この条件を基に主な等級における保険料を調べました。下記がそれぞれの保険料になります。

| 等級 | 代理店型 | ソニー損保 | SBI損保 |

| 6(新規)等級 | 22,980円/月 | 15,940円/月 | 15,820円/月 |

| 7(新規)等級 | 15,010円/月 | 10,320円/月 | 9,940円/月 |

| 14等級 | 11,670円/月 | 9,120円/月 | 9,220円/月 |

| 20等級 | 8,950円/月 | 6,760円/月 | 6,770円/月 |

まず6等級と7等級でも大きな違いがあります。同居の家族の中で11等級以上の人がいる場合にはセカンドカー割引を使うのがお得であることが解ります。14等級になると保険料も少し安くなりますね。そして20等級まで行くと14等級と比較しても同じ条件で年間で約3万円の差があります。

これを見て分かる通り他の人と話をする中で保険料がいくらという話をしても等級によってここまで違うのです。いかに他の人の条件を詳しく解らない状態で保険料がいくらなのか聞くことが参考にならないのかが解ります。

事故あり等級と事故なし等級の保険料を比較

次に事故を起こした人が保険を使用した後の事故あり等級と事故をせず上がってきた等級との保険料を比較します。

事故あり等級が出来た背景は保険を使用する人と保険を使用しない人が同じ等級で保険料が同じでは不公平が生じるからです。

実際に同じ等級で事故ありと事故なしでどのぐらい保険料が異なるのか見ていきましょう。車種や補償条件は先ほど記載したピンクで囲ってあるプリウスの内容と同じになります。

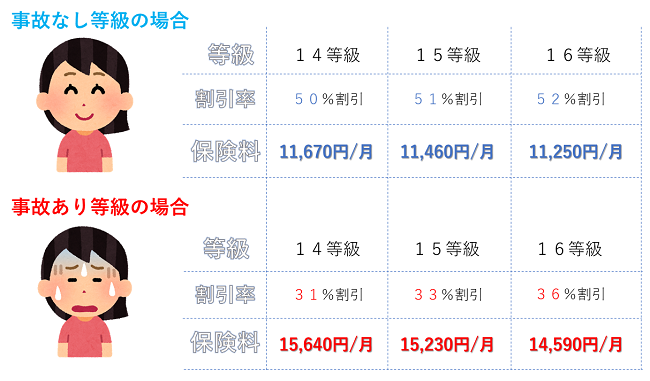

通販型では事故有等級は事前見積もりが出来ないので代理店型の保険会社の保険料になります。同じ14等級でも事故有と事故なしの差額は年間で約48,000円になります。同じ等級でも事故あり等級と事故なしではこれだけ保険料が異なるのです。

3年間の差額で見ると、約13万円の差になります。これより安い事故の損害では自己負担の方が安いということになります。

同じ等級でも事故で保険を使った等級と使わない等級との差がこれだけ異なるというのを覚えてください。

補償内容、その他の条件によって保険料は違う「主要補償内容で保険料を比較」

保険料が変わる最後の大きな要因が自動車保険の補償内容です。自動車保険は大きく分けて4つの補償に分かれます。事故で相手に対して補償を行う「対人賠償」と「対物賠償」。事故で自分の事を補償する「人身傷害」と「車両保険」の4つの補償内容です。

それぞれの補償内容を詳しく知りたい場合は知りたい補償をクリックしてください。

各補償額は自分である程度設定することができます。大きな補償にすれば保険料は高くなり、小さい補償にすれば保険料は安くなります。その中で保険料が大きく変わる補償内容の説明をします。

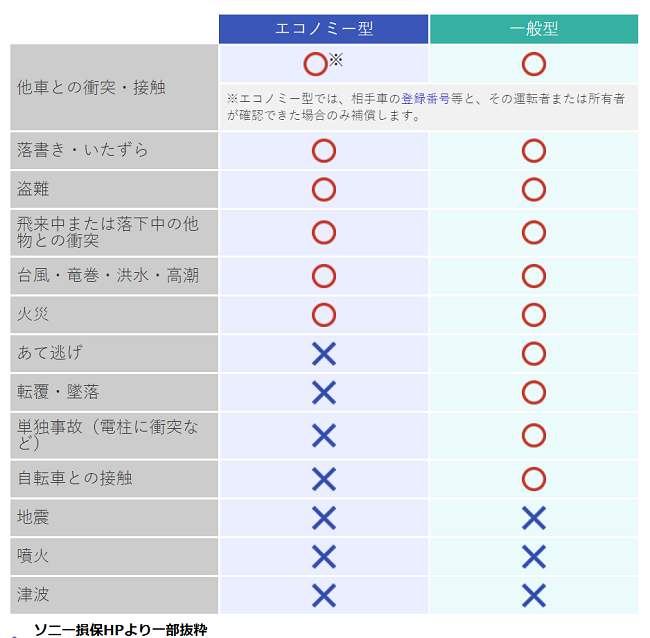

車両保険を付ける付けないで保険料は大きく変わる

保険の補償の中で対人賠償、対物賠償、人身傷害の補償額を変えてもそこまで保険料は変わりません。しかし車両保険は補償を入れる入れないの選択や補償タイプで大きくかわります。

車両保険はあなたの車の修理代を補償するものです。事故であなたの車が20万円の修理代が掛かるとするとそれを保険で支払ってもらえます。

なぜ車両保険が高いかというといくつか理由があるのですが、一つは車両保険を使う人が多いからです。大勢の人が車両保険で愛車の修理代を補償してもらうと保険会社としては大きな損失になります。

それを防ぐために車両保険は保険料が高くなります。それでは実際にどのぐらい保険料が異なるのか比較していきましょう。

まず車両保険には2つのタイプがあります。各補償内容はこのように異なります。

この2つのタイプと車両保険無しの保険料の比較が下になります。

【対象条件】

保険契約者(記名被保険者)

・32歳男性

・免許の色:ゴールド

・等級:16等級

対象自動車:トヨタ・プリウス(型式:DAA-ZVW30)

初度登録:平成26年5月

【年齢条件】:26歳以上

【運転者限定】:本人・配偶者限定

【使用目的】:通勤・通学使用(年間走行距離10000キロ)

〇補償内容

【対人賠償】:無制限

【対物賠償】:無制限

(対物全損時修理差額費用特約付き)

【人身傷害】:5000万円(乗車中のみ)

【車両保険】:車両価格145万円 自己負担0円・2回目以降0万円

【その他特約】:弁護士費用特約(自動車事故のみ)

この条件をもとに車両保険の二つのタイプと、車両保険に入らない場合の保険料の違いを算出しました。また、より分かりやすいように、通販型と代理店型で保険料でまとめてみました。

| 車両保険の種類 | 代理店型 | 通販型(イーデザイン損保) |

| 一般条件 | 119,180円(年) | 67,510円(年) |

| 車対車A(エコノミー) | 82,710円(年) | 46,710円(年) |

| 車両保険なし | 51,700円(年) | 30,630円(年) |

このように車両保険のあるなしでは保険料が大きく異なります。一般条件と車対車Aの保険料の差はあ代理店型で約35,000円、通販型で20,000円の差になります。一般条件と車両保険なしでは代理店型で約67,000円、通販型で37,000円の差額になります。

良く「私の保険は車両保険入って保険料が〇万円だよ」という人がいます。しかし、この車両保険が実は車対車A(エコノミー)の保険である場合もあります。

周りの人とこういう話になった時、その車両保険が一般条件なのか、もしくはエコノミーなのか、その違いを本人が理解していなければ全然参考にならないのです。

使用目的、走行距離で保険料は変わる

自動車保険は使用目的や走行距離でも保険料が変わります。自動車事故が起きる確率は走行距離と関係してます。たくさん車を運転する人ほど事故にあう確率が上がるからです。詳しい根拠はこちらに記載しましたのでご覧になってください。

そのため保険会社は走行距離や使用目的によって保険料を変える仕組みを取ってます。使用目的も週末しか乗らない「日常・レジャー使用」の人と、ほぼ毎日乗る「通勤・通学」使用では走行距離が異なるので保険料に差をつけております。

それでは具体的にどのぐらい保険料が異なるのか見ていきましょう。

・27歳男性・独身・免許の色:ブルー・等級料率:16等級・車名:トヨタ・プリウス(型式:DAA-ZVW30)・初度登録:平成26年5月【年齢条件】:26歳以上【運転者限定】:本人・配偶者限定

補償内容

【対人賠償】:無制限

【対物賠償】:無制限

(対物全損時修理差額費用特約付き)

【人身傷害】:5000万円(乗車中のみ)

【車両保険】:一般条件

(自損事故まで補償するタイプ)

車両価格145万円 自己負担0円・2回目以降10万円

【その他特約】:弁護士費用特約(自動車事故のみ)

この根拠を基に走行距離別に計算した保険料が下記になります。今回はソニー損保で走行距離別の保険料を試算しました。

ソニー損保 走行距離別保険料

| 年間走行距離 | 年間保険料(日常使用) | 年間保険料(業務使用) |

| 3000km以下 | 71,550円 | |

| 5000km以下 | 76,690円 | |

| 7000km以下 | 80,970円 | |

| 9000km以下 | 88,030円 | |

| 11000km以下 | 92,490円 | |

| 16000km以下 | 108,650円 | 108,750円※ |

| 16001km以上 | 114,220円 | 108,750円※ |

※業務使用の場合、走行距離の申告は不要

このように使用目的と走行距離で保険料は変わっていきます。気を付けて欲しいのは保険料を安くするために使用目的や走行距離をごまかすと実際に事故が起きた時に保険が効かないことがあります。

詳しい内容はこちらの記事を参照してください。

このように車両保険や年齢制限までは行きませんが、使用頻度や走行距離でも保険料が変わるのです。

自分の条件で他の人がいくら払っているのか価格の相場を知りたい

以上のように自動車保険の料金はものすごく細かい条件設定などにより決まってます。単純に1台の保険はいくらです。というものではないことが理解して頂けたのではないでしょうか。

しかし、もし自分と同じ条件であなたより安い人がいたら詳しく話を聞きたくないですか?

同じ条件でも安くできる可能性

もしあなたの現在の保険条件とほぼ変わりないのに安い人がいた場合は保険会社が違うのかもしれません。保険会社ごとに保険料はそれぞれ異なります。

かつてはどの保険会社に入っても保険料は一緒でした。しかし保険の自由化が解禁されてから各社が競争するようになりました。商品に特色を出す会社もあれば値段で勝負をする会社もあります。

各社の基本の補償内容に差はない

保険料が安いとサービス悪いんじゃないの?と思ってしまいますが、私の経験上、確かに事故後の対応などでトラブルになる場合もあります。

しかしそれは高い保険料を払う会社でも起こります。要は事故後の対応は保険料の問題ではなく対応する保険会社の担当者により異なります。

1皿100円の回転寿司に行ってすごい丁寧な接客する人もいれば無愛想な人もいます。

それは高級なお寿司屋さんも一緒ですよね。

対応は人それぞれなので値段によって異なる訳ではありません。

肝心なのは補償内容です。いざの時に保険が支払われるかどうかです。この補償内容については各社大きな差がありません。一部の保険会社で車両保険の年2回目以降は10万円差し引くなどの条件はありますがそこまで大きな差ではありません。

あなたの自動車保険が各社いくらになるのか

補償内容に差がないのであればあなたの保険をどの会社で入っても大きな違いはありません。現状のサービスと価格に不満があるのであればこれを機会に保険会社を見直す事をお勧めします。

各保険会社にそれぞれ見積もりを依頼する事も出来ますが電話したり、条件をそれぞれパソコンやスマホで入力するのは時間が掛かってしまいます。

一括見積もりサイトというたくさんの保険会社の見積もりを一回で出してくれるサービスがあります。

これを使えばあなたの条件で各社の保険料がいくらになるのか簡単に比較出来ます。まずはあなたの適正価格がいくらなのか、一括見積もりサイトで調べてみるのも悪くはありません。

まとめ

いかがでしたでしようか。今回説明をした内容をまとめてみます。

・自動車保険は人それぞれ条件によって保険料が全く異なる

・保険料を決める大きな要因は年齢条件、車種、等級、補償内容

・使用目的や走行距離によっても保険料が多少異なる

・自分と同じ条件で他の保険会社から見積もりを取ることで適正価格が分かる

以上になります。

自分の保険料が高いのか、それとも安い方なのか、だれもが気になります。それを知るためには他の人から聞くのではなく、一度一括見積もりサイトで調べてみることで、今の契約条件でいくらになるのか正確な情報を得ることが出来ます。参考にしてください。